原标题:中观行业景气度比较:终端消费复苏放缓,中游行业有看点(国信策略)

来源:追寻价值之路

文:燕翔、许茹纯、朱成成

核心结论

各行业基本面情况综述

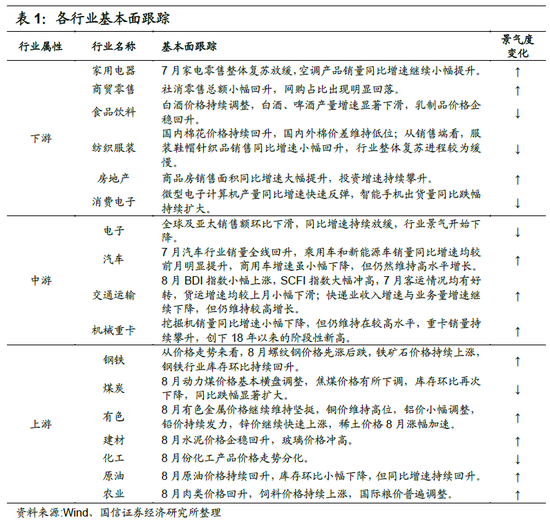

整体来看,下游终端消费整体修复放缓,中游行业景气走势分化、细分行业有看点,上游资源品价格多数维持坚挺走势。从当前各主要行业的基本面情况来看,(1)上游资源品价格多数坚挺,铁矿石价格上涨、铜铝价格维持高位、铅锌接力大幅上涨,玻璃价格冲高、水泥价格企稳,原油价格持续提高,肉价开始回升、饲料维持涨势,化工走势分化,仅煤炭和国际粮价有所调整。(2)中游行业景气走势分化,半导体景气步入下行周期,但汽车销售情况全线好转,交运行业整体较景气,机械重卡销量同比增速持续攀升。(3)下游行业基本面修复速度放缓,纺织服装整体景气较弱,白酒价格持续调整,消费电子走势分化,但地产及家电行业景气明显上行,空调销量维持双位数增长、地产投资销售同比增速双双提升。

细分行业数据跟踪比较

具体来看,我们认为最新数据中以下几点值得关注:

一是终端消费整体修复速度仍较为缓慢。7月份,社会消费品零售总额当月同比增速为-1.1%,较6月份仅上升了0.7个百分点,回升速度进一步放缓。从细分行业情况来看,白酒价格连续出现了调整,纺织服装行业整体景气较弱,消费电子走势分化,手机出货量同比跌幅持续扩大。不过地产及家电行业景气度明显提升,空调销量维持双位数增长,地产投资和销售同比增速更是双双上行。

二是中游行业景气分化、细分行业有看点。景气周期转弱的半导体行业销售额环比同比增速均出现了下降,交运行业整体景气度一般,快递增速虽下行但仍然维持较高增长水平。中游行业亮点在于汽车及机械重卡行业,7月份汽车整体销售全线爆发,乘用车及新能源车增速均明显提升,新能源车增速甚至由负转正,商用车同比增速虽不及前月,但仍维持60%左右的高速增长。重卡销量同比增速突破前期高点继续上行,8月份攀升至80%以上,表明经济活动仍在持续复苏。

三是上游资源品价格多数坚挺。数据显示8月份资源品涨势虽不及7月凌厉,但多数产品价格仍在上涨或维持高位。上游资源品价格的上升反映了国内经济复苏、需求正常化的进程正逐步推进,此外,资源品价格的持续上涨或许也会导致PPI出现持续回升,而这最有可能打破当前股市“科技+消费”双轮驱动的局面。当前市场整体的估值分化行情已经演绎到了极致,在这种极端行情下,我们认为短期内市场出现估值收敛的可能性较大,一是因为在全球采取极端货币宽松政策背景下,持续上涨并保持坚挺的资源品价格使得当前市场的通胀预期逐渐变强,而另一方面,货币流动性的边际拐点越来越明显。但“科技+消费”长期逻辑并没有变化,核心的风险点在于PPI的持续上升。

行业板块市场表现回顾

板块综述

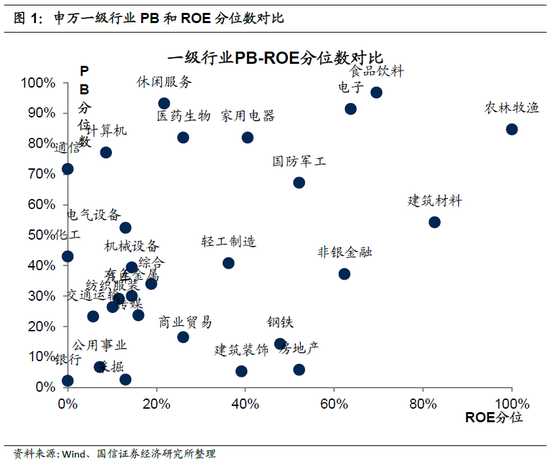

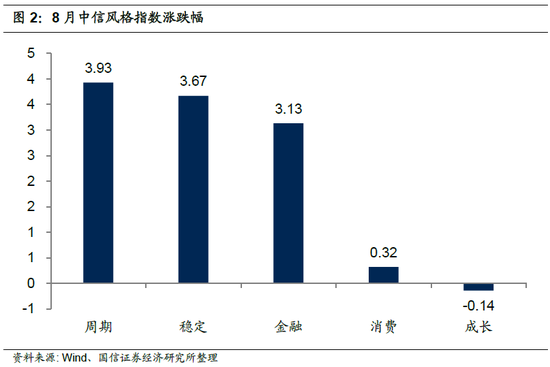

截至2020年8月24日,8月A股市场震荡上行,上证综指涨2.3%,Wind全A涨1.4%。从申万一级行业目前的PB和ROE水平对比来看,一级行业中仅银行一个行业的PB维持在2%以下的分位数。

行业跟踪

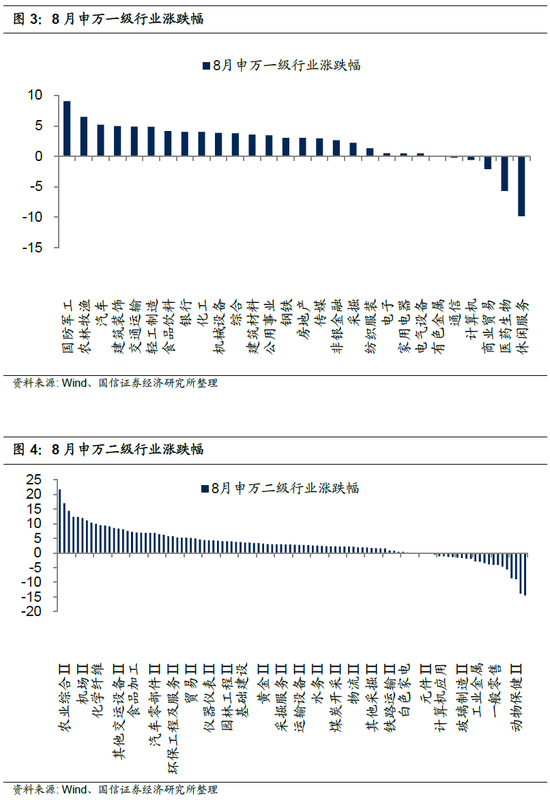

截至2020年8月24日,8月申万一级行业大部分上涨,其中国防军工、农林牧渔和汽车行业涨幅较大,休闲服务、医药生物和商业贸易跌幅较大。二级行业中农业综合、种植业和航运涨幅居前,生物制品、旅游综合和医疗器械跌幅较大。

下游行业:空调销量增速上行,地产投资销售双提升

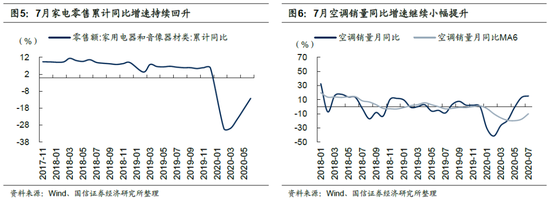

家用电器:空调销量维持双位数增长

7月家电零售整体复苏放缓,空调产品销量同比增速继续小幅提升。家电音像累计零售额7月同比增速为-10.8%,较上月的-12.2%继续小幅回升,但回升速度有所放缓,并远不及去年同期增速为6.2%。7月空调销售同比增速维持双位数增长,同比增速上升至15.2%,较上月增速继续回升了2.1个百分点,远好于去年同期的-8.9%。

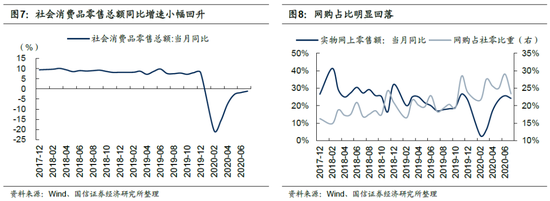

商贸零售:社消增速缓慢回升

社消零售总额小幅回升,网购占比出现明显回落。社会消费品零售总额7月同比增速-1.1%,较上月小幅回升0.7个百分点,回升幅度持续放缓,较去年同期仍下降了8.7个百分点。网上商品零售额同比增速24%,较上月下降了2个百分点,7月商品网上销售占社零总额比重大幅下降了5.7个百分点,至23.4%。

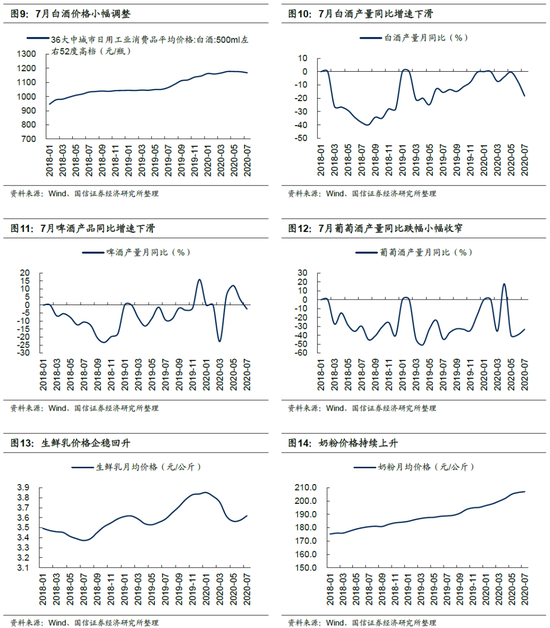

食品饮料:白酒价格持续调整

白酒价格持续调整,白酒、啤酒产量增速显著下滑,乳制品价格企稳回升。2020年7月,52度高档白酒价格持续调整。白酒、啤酒产量同比增速持续显著下滑,葡萄酒产量同比跌幅继续收窄。乳制品方面,生鲜乳月均价格企稳,小幅回升至3.62元/公斤,较上月末上升0.04元/公斤,产品端奶粉价格继续上升至207.03元/公斤,上涨趋势延续。

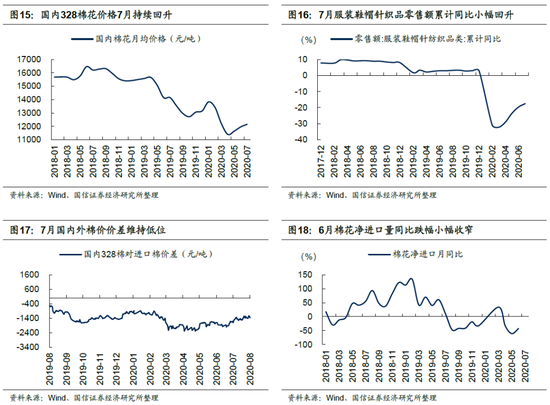

纺织服装:棉价回升趋势延续

国内棉花价格持续回升,国内外棉价差维持低位;从销售端看,服装鞋帽针织品销售同比增速小幅回升,行业整体复苏进程较为缓慢。从成本端看,棉价底部区间已经较为明显,7月价格持续回升,月环比增速为1.7%。但由于国内棉价仍然维持在历史相对低位,7月份国内棉价与进口棉价差依然保持在极低水平。消费端看,服装鞋帽针织品零售额累计同比增速小幅回升,但回升趋势较为缓慢,7月增速为-17.5%,较6月的-19.6%仅回升了2.1个百分点。

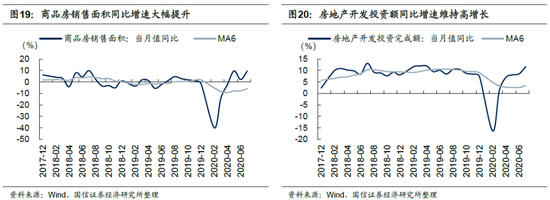

房地产:销售投资双回升

商品房销售面积同比增速大幅提升,投资增速持续攀升。7月商品房销售面积同比增速大幅提升,7月同比增速回升至9.5%,较6月份2.1%的增速大幅提升了7.4个百分点;房地产开发投资增速7月份持续攀升,同比增速11.7%,超过去年同期的8.5%。

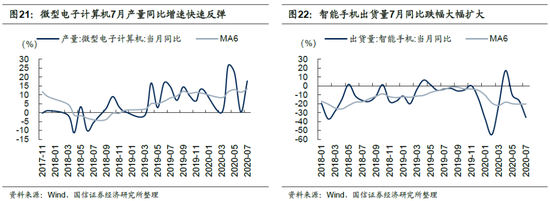

消费电子:计算机产量快速反弹

微型电子计算机产量同比增速快速反弹,智能手机出货量同比跌幅持续扩大。微型电子计算机产量7月同比增速快速反弹至17.8%,超过去年同期14.5%的增速;智能手机出货量7月同比增速-35.5%,跌幅较上月大幅扩大了18.9个百分点。

中游行业:半导体景气下行,汽车销量全线攀升

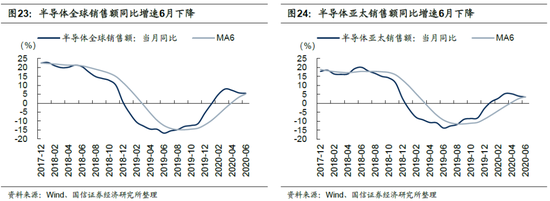

电子:景气步入下行周期

全球及亚太销售额环比下滑,同比增速持续放缓,行业景气开始下降。6月半导体行业景气步入下行周期,全球半导体销售额6月同比增速5.5%,亚太区半导体销售额同比增速3.5%,均较上个月小幅下降。

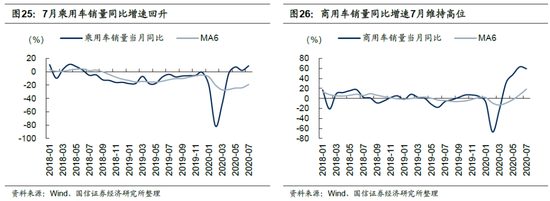

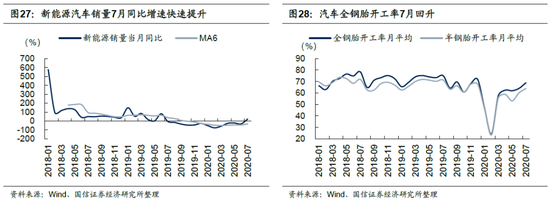

汽车:新能车增速转正

7月汽车行业销量全线回升,乘用车和新能源车销量同比增速均较前月明显提升,商用车增速虽小幅下降,但仍然维持高水平增长。7月乘用车销量同比增速9.0%,同比增速较上月明显提升;7月商用车销量同比增速59.4%,虽较6月小幅下降,但仍维持在高位。新能源汽车销量7月份同比增速由上月的-31.9%大幅回升至22.6%,为近1年来增速首次正增长。7月全钢胎开工率继续上升至68.9%,较上月上升约4.8个百分点;半钢胎开工率上升至64%,上月为60.2%。

交通运输:SCFI指数持续冲高

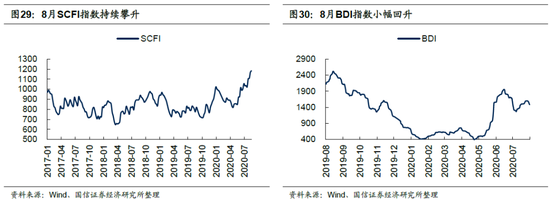

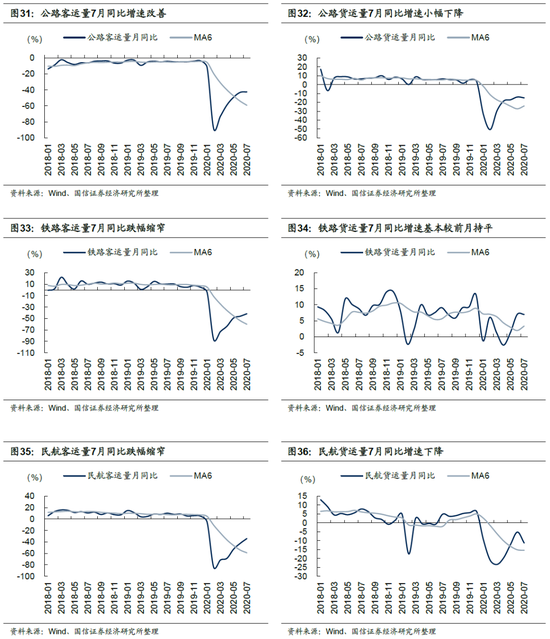

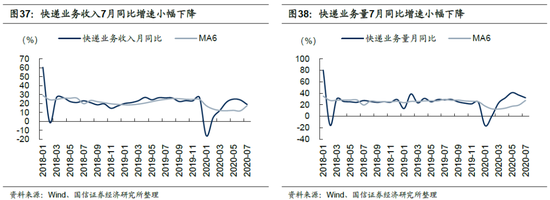

8月BDI指数小幅上涨,SCFI指数大幅冲高,7月客运情况均有好转,货运增速均较上月小幅下滑;快递业收入增速与业务量增速继续下降,但仍维持较高增长。截至8月21日,波罗的海指数(BDI)报1481点,较7月末上升了131点。8月平均BDI指数为1520,环比7月下降了6.9%。截至8月21日,上海出口集装箱运价指数(SCFI)报1184,较上月末回升了81点,8月平均SCFI指数1153,较上月上升9.8%。7月,公路、铁路及民航客运同比增速均有回升,但货运增速除铁路较上月基本持平外,公路及民航同比跌幅小幅扩大。7月快递行业景气继续下行,快递业务收入同比增速为18.9%,较上月小幅下降5个百分点,快递业务量同比增速32.2%,较上月下降4.6个百分点,不过均维持在相对较高增速。

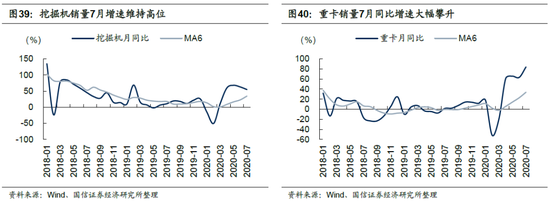

机械重卡:重卡销量持续攀升

挖掘机销量同比增速小幅下降,但仍维持在较高水平,重卡销量持续攀升,创下18年以来的阶段性新高。挖掘机7月销量同比增速维持高位,虽较上月小幅下降,但仍维持在54.8%的高增速。7月重卡销量同比增速为83.9%,较上月大幅上升20.6个百分点,远好于去年同期1.5%的情况。

上游行业:有色价格坚挺,铁矿石持续走高

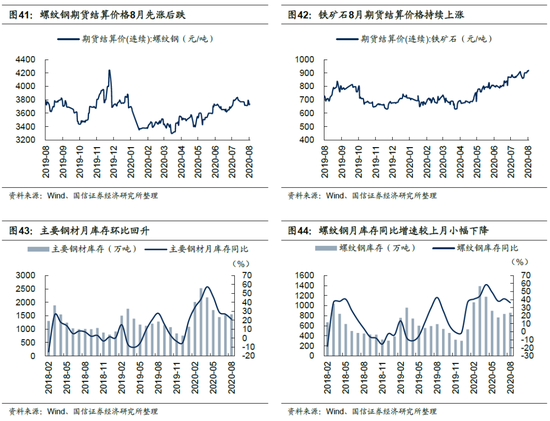

钢铁:铁矿石持续上涨

从价格走势来看,8月螺纹钢价格先涨后跌,铁矿石价格持续上涨,钢铁行业库存环比持续回升。截至8月21日,螺纹钢期货结算价为3737元,较7月末下降65元,8月平均结算价3753元,环比上升1.1%,铁矿石期货结算价920元,较上月末上涨了41元,月均价格895元,环比回升5.5%。从库存上看,主要钢材库存及螺纹钢库存环比回升,同比增速较上月小幅下降。

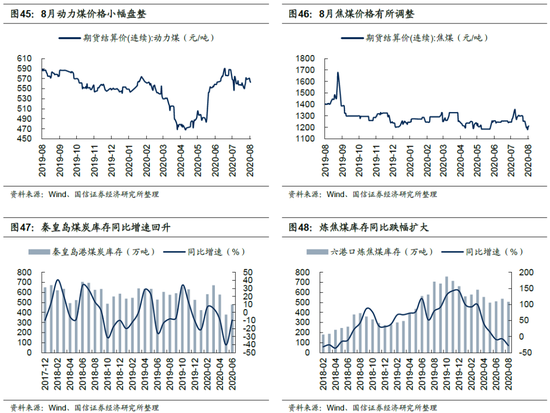

煤炭:价格盘整

8月动力煤价格基本横盘调整,焦煤价格有所下调,库存环比再次下降,同比跌幅显著扩大。截至8月21日,动力煤期货结算价562.6元,较上月末环比上升0.9%,月均结算价562.5元,较上月下降了1.8%,焦煤期货结算价1213元,较上月末环比回落5.7%,月均结算价月环比增速-0.9%。炼焦煤8月平均库存506万吨,环比上月下降,月平均库存同比增速跌至-28.3%,同比继续负增长。

有色:铜铝价格维持高位

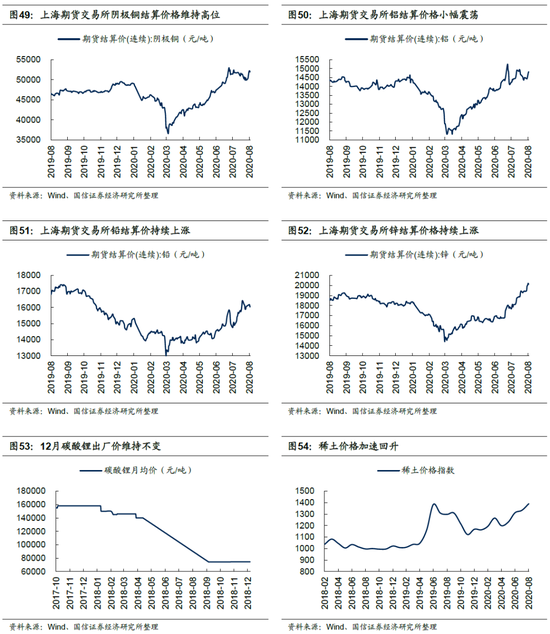

8月有色金属价格继续维持坚挺,铜价维持高位,铝价小幅调整,铅价持续发力,锌价继续快速上涨,稀土价格8月涨幅加速。截至8月21日,根据上海期货交易所结算价格,本月阴极铜期货结算价仍然维持高位,较上月环比回升0.5%,铝期货结算价小幅震荡,环比增速下降0.6%。铅期货结算价持续发力,当月环比回升2.6%,不过略低于上月5.4%的环比增速。锌期货结算价环比增速7.1%,继续快速上涨。稀土价格涨幅开始加速,8月环比回升4.3%。

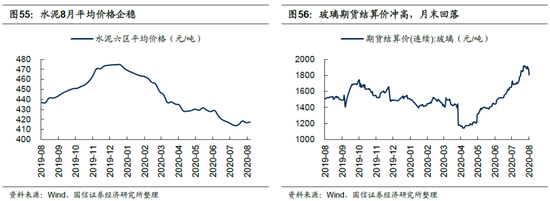

建材:水泥企稳回升

8月水泥价格企稳回升,玻璃价格冲高。截至8月21日,六区水泥均价417.4元/吨,当月环比回升0.7%。玻璃期货结算价持续冲高,不过月末出现回落势头,截至21日价格为1804元/吨,当月环比增速6.2%,较上月11.7%的环比增速有所下降。

化工:走势分化

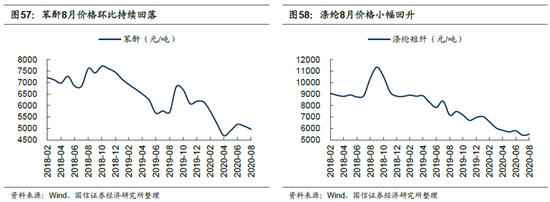

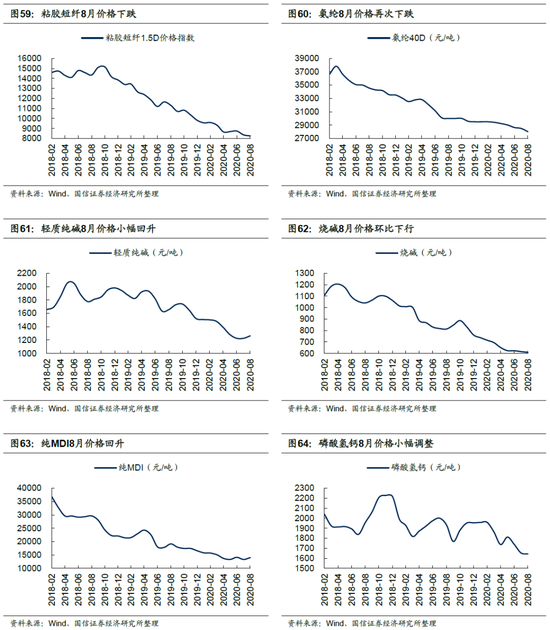

8月份化工产品价格走势分化。截至8月21日,纤维原料方面,苯酐8月环比增速-2.7%,较上月-1.5%的增速继续下滑,涤纶短纤8月环比回升1.5%,较上月6.8%的跌幅明显改善。粘胶短纤1.5D 8月环比增速-1.2%,环比跌幅较上月的-4.3%有所缩小。氨纶40D 8月环比小幅下降1.7%。基础化工方面,轻质纯碱8月环比增速3.0%,烧碱8月环比增速-1.0%,纯MDI 8月环比增速5.1%。其他化工方面,磷酸氢钙8月价格环比下降0.6%。

原油:库存下降、价格上涨

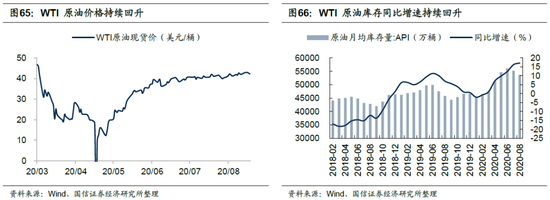

8月原油价格持续回升,库存环比小幅下降,但同比增速持续回升。截至8月21日,WTI原油现货价格42.2美元,与7月末价格相比大幅继续上升了4.8%;8月WTI月均价格为42.1美元,较前一个月的40.7美元继续回升。库存量环比小幅下降,同比增速继续提升。

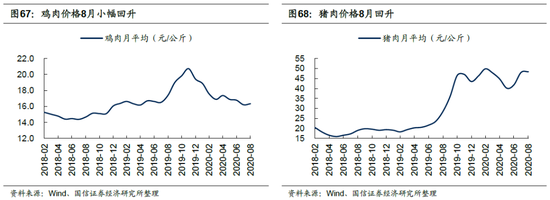

农业:肉价回升

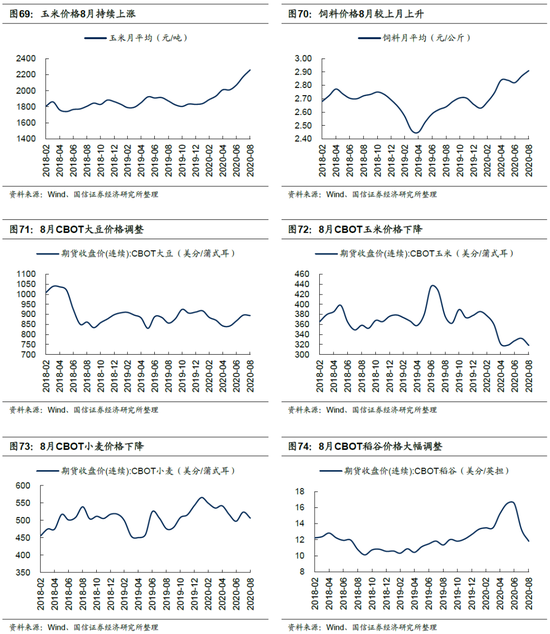

8月肉类价格回升,饲料价格持续上涨,国际粮价普遍调整。截至8月21日,鸡肉价格8月份环比增速0.8%,猪肉价格8月环比增速0.7%,肉类价格小幅回升。饲料端玉米价格8月环比增速3.9%,饲料价格较上月提升1.4个百分点。国际粮价方面, CBOT玉米、大豆、小麦以及稻谷价格都出现了不同程度的调整。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国