热点栏目

热点栏目导语:华软科技重大重组两处细节颇为“蹊跷”,其一,控股股东委身二股东承担了标的业绩对赌70%的义务;其二,控股股东取得标的股权时点与上市公司控股权时点颇为紧凑。结合这两点“蹊跷”,此次大股东将资产装进上市公司是否构成“另类”借壳上市呢?

近日,华软科技拟发行股份及支付现金购买资产并募集配套资金暨关联交易事项,获得有条件通过。

此次交易标的资产为奥得赛化学评估价值为13.65亿元,对价为13.6亿元。较评估基准日的合并报表归属于母公司所有者权益3.98亿增值9.67亿元,增值率为 242.94%。奥得赛化学主要从事精细化工产品研发、生产和销售业务,业务主要在荧光增白剂类产品、医药中间体、电子化学品等具有极高增长前景的精细化工领域。

本次交易中,上市公司拟通过发行股份及支付现金相结合的方式购买奥得赛化学26名股东合计持有的奥得赛化学98.94%股权。其中,作为交易对方之一八大处科技为该标的二股东,同时其也持有上市公司控股股东华软控股 100%股权,系上市公司间接控股股东,因此此次交易构成关联交易事项。

重大重组两大“蹊跷”

在梳理该交易方案时发现,两处细节颇为蹊跷。

首先,标的资产二股东承担了标的业绩对赌70%的义务。

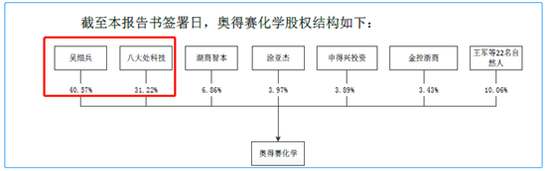

根据方案显示,奥得赛化学第一大股东与第二大股东持股比例相差不大,其中第一大股东吴细兵持有其40.57%的股份,而上市公司控股股东八大处科技持有其31.22%的股份。

来源:公告

来源:公告此次,设置了三年期的对赌条款,然而,其对赌业务设置并未按照按照持股比例履行对赌义务,而是上市公司控股股东八大处科技承担其70%的义务。

本次交易的补偿期限为本次发行股份及支付现金购买资产交割完毕当年及之后两个会计年度。补偿义务人承诺,标的公司在2020年至2022年期间各年度实现预测净利润分别不低于7650万元、9950万元和1.22亿元。若业绩承诺期顺延,则标的公司2021至2023年期间各年度实现的预测净利润分别不低于9950万元、1.22亿元和1.43亿元。

补偿义务人各自优先以在本次交易中获得的上市公司股份进行优先补偿,剩余不足部分由补偿义务人以现金补偿。补偿义务人标的控股股东承担补偿义务业绩补偿的比例为20%。八大处科技持有标的公司股份比例为31.22%,为标的公司第二大股东,本次交易承担业绩补偿比例为70.13%,补偿比例较高。

来源:公告

对此交易方案设计,公司称主要系八大处科技为上市公司间接控股股东,其考虑到本次交易对上市公司未来发展的积极影响和战略价值,且看好本次交易为上市公司带来的商业前景,主动承担较高的业绩补偿比例;此外,作为上市公司的间接控股股东,八大处科技充分考虑中小投资者、上市公司的利益,承担了较高的补偿比例,符合商业逻辑。

其次,上市公司控股股东获取控制权时点与标的资产二股东持有时点颇为接近。

2018 年 5 月 28 日,奥得赛化学股东与宝骏新材料(后更名“八大处科技”)签订了《北京奥得赛化学股份有限公司增资协议》,约定宝骏新材料对奥得赛化学增资,宝骏新材料共出资5000 万元,其中 1000 万元计入注册资本,剩余 4000 万元计入资本公积。增资完成后,2019 年 4 月 10 日八大处科技为奥得赛化学第二大股东,持股比例为31.22%。

来源:公告

来源:公告在八大处科技增资获得奥得赛化学股权同年,其同时获得上市公司华软科技的间接控股权。

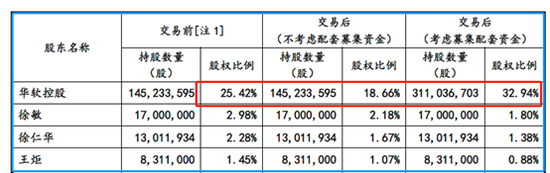

2019 年 9 月 23 日,华软控股的原股东华软投资(北京)有限公司、王广宇先生与八大处科技签署《股权转让协议》,八大处科技受让华软投资(北京)有限公司和王广宇先生所持有的华软控股 100%股权,受让后华软控股成为八大处科技全资子公司。2019 年 10 月 15 日,前述权益变动事宜已完成工商变更登记手续。华软控股股权结构变动后,上市公司控股股东未发生变化,仍为华软控股,持股比例仍为25.42%,公司实际控制人由王广宇先生变更为张景明先生。

控股股东资产另类借壳上市?

从以上对赌承担义务细节看,奥得赛化学实控人似乎为上市公司控股股东八大处科技。与此同时,八大处科技获得上市公司控股权与标的股份时间节点颇为紧凑。

假如八大处科技为奥得赛化学实际控股人,此次交易情形会有何不同呢?

根据重大资产规定,上市公司自控制权发生变更之日起36个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,构成重大资产重组,应当按照本办法的规定报经中国证监会核准:

(一)购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上;(二)购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上;(三)购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到100%以上;(四)为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到100%以上;(五)上市公司向收购人及其关联人购买资产虽未达到本款第(一)至第(四)项标准,但可能导致上市公司主营业务发生根本变化;(六)中国证监会认定的可能导致上市公司发生根本变化的其他情形。

即三年以内上市公司控制权发生过变更同时符合以上六大条件之一,即构成借壳上市标准,监管审核程度类同于IPO上市。

从控股权变更时间看,八大处科技2019年获得上市公司控股权,符合3年以内变更条件。

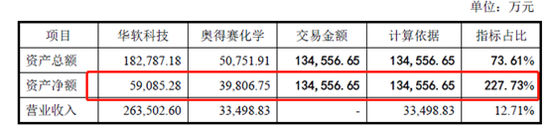

从六大条件看,此次购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到100%以上。华软科技资产为5.91亿元,而对价为13.46亿元,指标占比为227.73%。假如八大处科技为奥得赛化学实际控股人,显然构成借壳上市标准。

来源:公告

来源:公告然而,由于八大处科技属于第二股东,因此根据重组认定标准,其实质不构成借壳上市标准,仅构成重大重组仅需并购重组审核委员会审核即可。

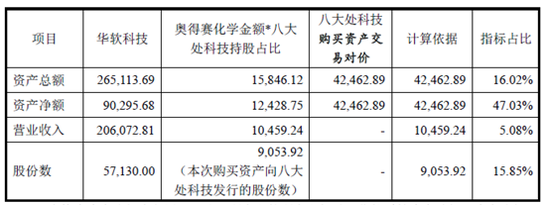

根据《重组管理办法》第十三条、第十四条计算相关指标时,按照八大处科技所占标的公司的股权比例进行相应的计算,本次交易的相关比例计算如下:

来源:公告

来源:公告由上表可知,公司自前次控制权变更之日起,向八大处科技购买资产的资产总额、资产净额、最近一个会计年度营业收入及本次为购买资产向八大处科技拟发行股份均未超过华软科技相关指标的100%,不存在《重组管理办法》第十三条(一)、(二)、(三)和(四)的情形。本次交易拟购买的奥得赛化学从事精细化工业务,交易完成后将实现上市公司精细化工产品的转型升级,未导致上市公司主营业务发生根本性变化,不存在《重组管理办法》第十三条(五)的情形。

需要指出的是,对于这交易方案,监管审核关注要点是背后真实控制人及交易是否构成一揽子交易。对此,监管层要求公司结合前述情况及吴细兵、八大处科技的持股情况,补充披露认定吴细兵为标的资产实际控制人的依据;同时要求公司补充披露标的资产增资时是否有其他安排,增资与本次交易是否为一揽子安排。对于以上问询,公司解释称八大处科技与吴细兵不存在一致行动关系或其他利益安排;同时标的公司前次增资原因系标的公司规模扩张,对资本金需求较高本次上市公司购买标的公司100%股权目的是为上市公司注入新的利润增长点从而提升上市公司的持续盈利能力,两次交易的背景和目的存在本质差异,因此也不构成一揽子交易认定标准。

此外,公司通过重组及配套募集资金,使得其对上市公司控股权得到进一步集中。本次交易完成后,若不考虑募集配套资金,八大处科技、华软控股将合计持有上市公司30.29%股份,若考虑募集配套资金,八大处科技、华软控股将合计持有上市公司42.53%股份,因此在本次交易中,华软控股、八大处科技认购上市公司股份的行为,将触发华软控股、八大处科技向公司所有股东发出要约收购的义务。

来源:公告

来源:公告业绩差三年首次亏损 上市公司沦为大股东套利工具?

鹰眼预警显示,公司近三年业绩首次出现亏损,业绩极为波动。

来源:鹰眼预警

来源:鹰眼预警公司近三年实控人已经变更两次,随着控股股东变更其业务发展也较为繁杂。

公司 2010 年上市时从事各类精细化学品的研发、生产与销售,主营业务为AKD 系列及其他造纸化学品、医药中间体及原料药、农药中间体与光气衍生品及光气加工等,随后盈利能力下降。

2016 年 4 月公司实际控制人变更为王广宇,随即新增融资租赁、供应链管理和金融科技等业务领域,并购颇为频繁。

金融科技业务的收购,2017年9月,公司子公司华软金信科技(北京)有限公司(以下简称“华软金信”)收购北京金科 100%股权,交易金额为3.3亿元;2018年6月,华软金信以1亿元收购山东金科100%股权;2018年6月,华软金信以680万元收购上海金科 100%股权,并对其增资320万元。同时,公司主要进行了如下参股投资:2018年10月,公司以 2亿元收购主营第三方支付业务的上海银嘉金融服务集团有限公司10%股权,并于 2019 年取得对其的投资收益2600万元。

此外,2018 年 5 月,公司以1.12亿元收购了以供应链金融业务为主的倍升互联(北京)科技有限公司(以下简称“倍升互联”)53.33%的股权。

2019 年10月,上市公司实际控制人变更为张景明先生,公司将目标市场锁定为附加值高的精细化学品领域,同时出售金融科技业务,于 2019年12月转让华软金信及其子公司北京金科、山东金科和上海金科的 100%股权,并决议转让上海银嘉金融服务集团有限公司10%股权,以补充流动资金。

从流动性看,2020年上半年,鹰眼预警显示公司资金压力较大。2020半年报报告期末,货币资金8833.42万元用于保证金,固定资产2123868.02元用于抵押借款,无形资产1439497.57元用于抵押借款,其他流动资产2.16亿元用于承兑汇票保证金。

来源:鹰眼预警

来源:鹰眼预警2020年上半年,鹰眼预警显示,公司盈利能力大部分来自非经常性损益,其中出售银嘉和北京金信的股权转让款按双方约定确认的违约金为1306.28万元。

来源:鹰眼预警

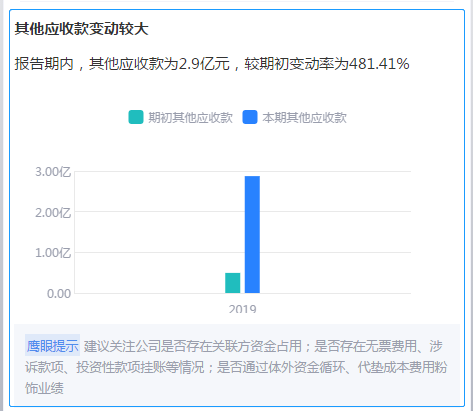

来源:鹰眼预警需要指出的是,鹰眼预警显示公司2019年其他应收款变动较大,其中公司对华软金科其他应收款2.32亿元,该款项主要系公司 2019 年 12 月出售华软金科 100%股权后,被动形成的对合并报表范围以外的公司提供财务资助。

来源:鹰眼预警

来源:鹰眼预警最后,值得一提的是,本次交易中奥得赛化学100%股权转让作价为19.43元/股,而2018年5月八大处科技对其增资价格为5元/股,两次价格存在明显差异。对此,监管核心关注八大处科技2018年5月增资时的作价依据及合理性,是否反映了奥得赛化学的公允价值。(公司观察/夏虫)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国