原标题:财说| 小米二季度业绩有“水分”,一半净利润来自投资收益

记者 | 曹立CL

编辑 | 陈菲遐

8月26日,小米集团(下称小米)(1810.HK)发布第二季度业绩报告,看似亮眼的业绩数字无法掩盖公司增长的乏力。

报告显示,小米第二季度营收为535.4亿元,同比增长3.1%,净利润45亿元人民币,同比增长129.8%,超市场预期。

值得注意的是,小米二季度净利润存在较大“水分”,一半来自投资收益。

利润方面,“按公允价值技术损益之投资公允价值变动”这项尤为抢眼。数据从2019第二季度的的-6.7亿元,增长至2020第二季度的23.66亿元。这部分收益几乎占到了税前利润54.13亿元的一半。小米的解释为2020年股权及优先股的公允价值收益增加。

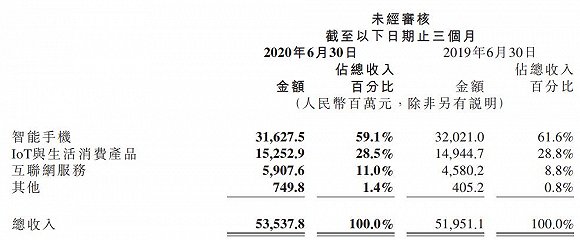

数据来源:公司公告,界面新闻研究部

分占按权益法入账的投资收益也是小米重要的利润来源,2020二季度该部分收益为8.92亿元,上年同期则为亏损1210万元。小米的解释为2020年二季度金山云IPO产生了较大收益。

业务层面看小米上半年发展不容乐观。智能手机业务营收由2019年第二季度的320亿元减少1.2%至2020年第二季度的316亿元。尽管小米声称中高端手机销售额增加,带动智能手机的智能手机平均售价从2019第二季度的998.7元上升到1116.3元,但其手机分部毛利率却从去年同期的8.1%降至2020第二季度的7.2%。这也反映了手机行业在疫情之下,竞争更加激烈。

IOT与生活消费品板块的收入由2019年第二季度的149亿元增加2.1%至2020年第二季度的153亿元。互联网分部收入由2019年第二季度的46亿元增加29.0%至2020年第二季度的59亿元,占收入比例从8.8%提升至11%,反映小米依靠服务赚钱的总体战略仍在推进。

数据来源:公司公告,界面新闻研究部

由于毛利率较高的互联网服务占比提升,小米整体毛利率有所提升,从2019第二季度的13.97%增加至2020第二季度的14.39%,毛利从去年同期72.58亿元增加至2020第二季度的77.01亿元。

但是,小米在费用端的大幅增加将毛利的增长吞噬殆尽。

小米销售及推广开支大幅增加40.4%到达了32亿元,主要是由于宣传与广告开支以

及包装与运输开支上升。宣传与广告增加是由于加大了5G和高端手机的推广以提高品牌认知度所致,包装与运输开支增加主要是由于境外市场销售的增长以及疫情期间国际分销成本上升。此外,行政开支也同比增加了15.6%。研发开支方面,小米进一步加大投入,增加25.8%至20亿元。

不难发现,这三项费用增长的幅度均高于收入的增长幅度。如果没有股权投资收益的帮忙,小米二季度利润恐怕要陷入下滑的窘境了。

不过,小米近期在资本市场上表现颇为亮眼。本月以来,小米股价上涨了26%。截至8月26日收盘,报收19.16港元/股,市值达4619亿港元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国