8月27日,信达澳银蓝筹精选股票(009988)正式发行,募集期2020-08-27至2020-09-18。业绩比较基准:沪深300指数收益率*90%+银行活期存款利率(税后)*10%。

该基金所界定的蓝筹股是指满足基金管理人以下分析标准的公司发行的股票。 1)公司在行业内处于领先地位,市场占有率较高,市场竞争能力在行业中具 有较强优势; 2)公司经营稳健,盈利能力较强; 3)公司财务结构合理:主要分析指标包括资产负债率、流动比率、速动比率等; 4)公司运营效率较高; 5)公司治理结构合理、管理规范,具有清晰的长期愿景与企业文化,信息透 明; 6)估值相对合理。该基金将主要通过“自下而上”的方法精选优质企业进行配置,通过定量和定性相结合的方法进行个股自下而上的选择。

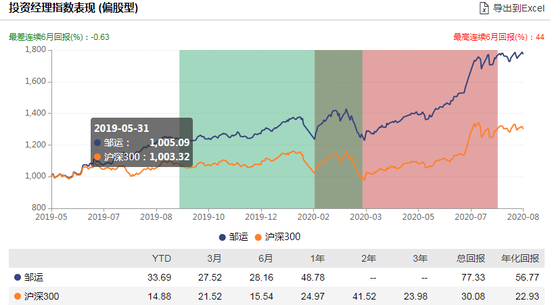

基金经理邹运,东北财经大学金融学硕士。投资经理年限1.27年,历任管理基金数3只,在任管理基金数3只,在管基金总规模4.66亿元。任基金经理的公司数1家。它属于偏股型基金经理,过往产品年化回报56.77%,跑赢同期沪深300指数表现。在任3只产品,任职期间均获得正收益,其中自2019年5月20日管理至今,信达澳银红利回报任职期间回报94.03%,回报排名171/836;1年风险分析,下行风险10.94%,风险度中等。

策略:瞄准6大分析标准公司发行的股票 定量与定性结合进行自下而上选股

投资目标为在控制风险的前提下,力争获得超越业绩比较基准的投资回报。该基金的投资组合比例为:股票资产占基金资产的比例为 80%-95%,每个交易日 日终在扣除股指期货合约需缴纳的交易保证金后,现金或到期日在一年以内的政府 债券的投资比例不低于基金资产净值的 5%。

投资策略包括资产配置策略、股票投资策略、债券投资策略、资产支持证券投资策略、股指期货投资策略、可转换债券投资策略六个方面。其中股票投资策略包括蓝筹股的界定、行业配置策略、个股投资策略。

该基金所界定的蓝筹股是指满足基金管理人以下分析标准的公司发行的股票。 1)公司在行业内处于领先地位,市场占有率较高,市场竞争能力在行业中具 有较强优势; 2)公司经营稳健,盈利能力较强:主要分析指标包括营业收入增长率、营业 利润增长率、净资产收益率(ROE)、毛利率等; 3)公司财务结构合理:主要分析指标包括资产负债率、流动比率、速动比率 等; 4)公司运营效率较高:主要分析指标包括总资产周转率、存货周转率、应收 账款周转率等; 5)公司治理结构合理、管理规范,具有清晰的长期愿景与企业文化,信息透 明; 6)估值相对合理,将根据上市公司的行业特性及公司本身的特点选择 合适的估值方法。

行业配置策略,该基金将主要通过“自下而上”的方法精选优质企业进行配置,在构建组合过 程中将对组合的细分行业构成进行权衡和持续优化,以保持组合的分散性和保证流 动性,降低投资风险。个股投资策略,通过定量和定性相结合的方法进行个股自下而上的选择。在定性方面, 主要考察: 1)公司的核心业务竞争力、市场地位、经营管理能力、人才竞争优势等; 2)公司治理结构:包括上市公司股权结构、公司组织框架、信息透明度等角 度; 3)公司在发展过程中受政策的扶持程度、公司发展方向、核心产品发展前景、 公司规模增长及经营效益、公司在同业中的地位,核心产品的竞争力等因素。 在定量方面通过对上市公司内在价值、相对价值、收购价值等方面的 研究,考察净利润增长率、主营业务收入增长率、市盈率(P/E)、市净率(P/B)、 招募说明书 44 企业价值/息税前利润(EV/EBIT)、自由现金流贴现(DCF)、市值与未来市场空间 对比等一系列估值指标,给出股票综合评级,从中选择估值水平相对合理的公司。

基金经理:邹运在任3产品规模总规模4.66亿 过往年化56.77%风险度中等

邹运,东北财经大学金融学硕士。2012年-2015年在富达国际投资,任研究员;2015年10月加入信达澳银基金,历任行业研究员、基金经理助理。2019年5月起担任信达澳银红利回报混合型证券投资基金基金经理。2019年6月起担任信达澳银新目标灵活配置混合型证券投资基金、信达澳银新财富灵活配置混合型证券投资基金基金经理。

WIND数据显示,投资经理年限1.27年,历任管理基金数3只,在任管理基金数3只,在管基金总规模4.66亿元。任基金经理的公司数1家。它属于偏股型基金经理,过往产品年化回报56.77%,跑赢同期沪深300指数表现。

来源:WIND 截止日期:2020-08-26

来源:WIND 截止日期:2020-08-26在任3只产品,任职期间均获得正收益,其中自2019年5月20日管理至今,信达澳银红利回报任职期间回报94.03%,回报排名171/836;1年风险分析,下行风险10.94%,风险度中等。

邹运历任管理产品情况 数据来源:2020年8月26日

邹运历任管理产品情况 数据来源:2020年8月26日 来源:WIND 截止日期:2020-08-26

来源:WIND 截止日期:2020-08-26二季报中,邹运曾表示,展望未来,国内大部分传统行业都在逐步进入存量经济时代,行业格局稳定,随着马太效应的进一步增强以及行业内部结构升级,很多传统行业正在由“普通的生意”向“极好的生意”转变。科技成长型行业在经历过去残酷的竞争后,很多细分领域的行业格局也趋于稳固,如果把传统行业的好生意看成当下的好生意,那么科技行业中的少部分优质公司则是未来的好生意。借鉴欧美发达资本市场的经验,长期配置拥有优质生意模式的公司为投资人实现了穿越周期的稳健回报,而具备中国好生意特质的国内核心资产也将在长期具备投资价值。疫情短期对需求造成一定的扰动,但疫情不改变消费升级、产业升级的趋势以及传统行业的长期竞争格局,因此坚守国内各领域核心资产有望获得长期稳健回报。

风险提示:基金有风险,投资需谨慎。本文中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。基金经理过往业绩不代表未来产品业绩的预示或预测。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国