来源:债市覃谈

原标题:如何看待地产融资“三道红线”政策?

报告导读

监管层窗口指导,房地产融资政策再收紧。根据8月15日21世纪经济报道,监管部门出台房地产融资新规,设置“三道红线”控制房地产企业有息债务的增长。8月20日,住房城乡建设部、人民银行召开重点房地产企业座谈会,研究进一步落实房地产长效机制,形成重点房企资金监测和融资管理规则,会议的召开证实了监管部门开展窗口指导加强对房地产融资的监管。

政策目标是什么?(1)房企融资再度收紧反映中央坚持“房住不炒”总基调不动摇。(2)化解地产行业金融风险,推动资金流入实体经济。(3)本质上是地产行业供给侧改革,抑制土地市场恶性竞争,优化地产行业竞争格局。

本轮融资政策收紧对房企有何影响?我们认为本轮融资收紧对行业有冲击,但冲击有限。一方面各档房企整体有息负债增速和监管指标相匹配,去杠杆压力整体不大;另一方面房企预备发债批文以及政策执行弹性使去杠杆过程较为平稳;此外2019H1是行业有息负债高点,房企2019年下半年已经开启去杠杆进程。但与此同时,分化不可避免,未来信用资质判断上,绿档&黄档房企>橙档红档土储丰富房企>橙档红档土储不丰富房企。

融资收紧下地产债如何择券?与过剩产能行业供给侧改革利好头部企业不同,本轮融资政策收紧限制的正是头部“重点房企”,对行业整体影响偏负面,行业格局将陷入固化,未来分化进一步加剧,小房企再难弯道超车。由于债券市场是限制融资的直接抓手,地产债一级市场发行量预计将会萎缩,未来择券机会将更多从二级市场中挖掘。具体来看,规避红档、橙档并且土储不丰富房企以及小规模房企,关注TOP50内中骏、时代、融信等绿档、黄档房企投资机会。

正文

监管层窗口指导,房地产融资政策再收紧

监管层进行窗口指导,房地产融资政策再度收紧。根据8月15日21世纪经济报道,监管部门出台政策收紧房地产融资,新规设置“三道红线”将房地产企业分为四档,并根据房企所处档位控制其有息负债规模的增长。8月20日,住房城乡建设部、人民银行召开重点房地产企业座谈会,研究进一步落实房地产长效机制,形成重点房企资金监测和融资管理规则。会议的召开证实了监管层开展窗口指导加强对房地产企业融资的监管以化解房地产金融风险,表明中央坚持“房住不炒”的地位不动摇。

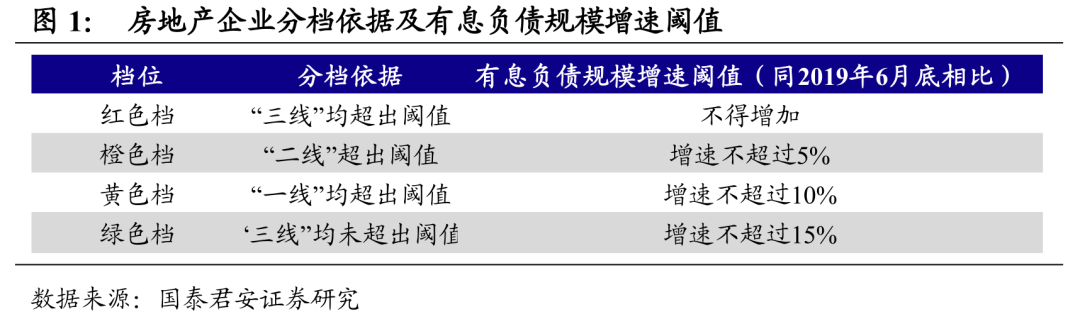

融资新规对房企有息负债规模设置了“三道红线”。具体来看,一是剔除预收款后的资产负债率大于70%;二是净负债率大于100%;三是现金短债比小于1倍。根据“三道红线”触线情况不同,试点房地产企业分为“红-橙-黄-绿”四档,以有息负债规模作为融资管理的操作目标。如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加。而有两项、一项和没有超出阙值的公司,有息负债规模年增速分别设限为5%、10%和15%。

此外,对于近一年拿地销售比超过40%或过去三年经营活动产生的现金流量净额连续为负的房地产企业,需提供最近半年购地资金来源情况说明和后续购地缴款资金安排,进一步削减其信用债发行规模,或在其核心指标阶段性控制目标未实现之前暂缓发行债券,并对其信托融资、资管产品、海外融资等予以限制。

政策目标是什么?

(1)房企融资再度收紧反映中央坚持“房住不炒”总基调不动摇

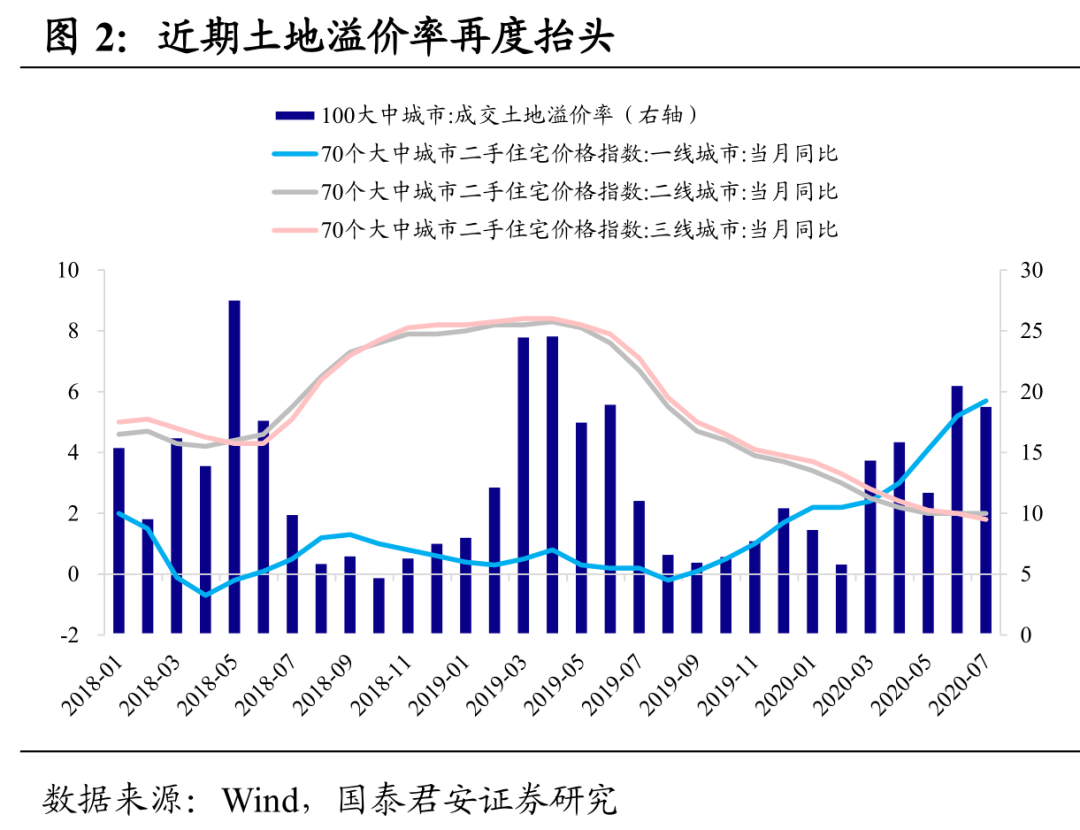

从需求侧看,由于货币环境宽松以及部分城市新房备案价明显松动,上半年一线城市及土地溢价率均有明显抬升,受此影响7月以来已有深圳、南京、杭州等7个城市加码楼市调控。继需求侧“因城施策”以来,本轮融资政策收紧则从供给侧直接限制房企有息负债规模,防止房企激进扩张从而抑制地产行业泡沫。此举是对724房地产座谈会中提及的“要实施好房地产金融审慎管理制度,稳住存量、严控增量”精神的贯彻,反映出中央不将房地产作为短期刺激经济的手段,坚持“房住不炒”的总基调不动摇,坚持稳地价、稳房价、稳预期。

(2)化解地产行业金融风险,推动资金流入实体经济

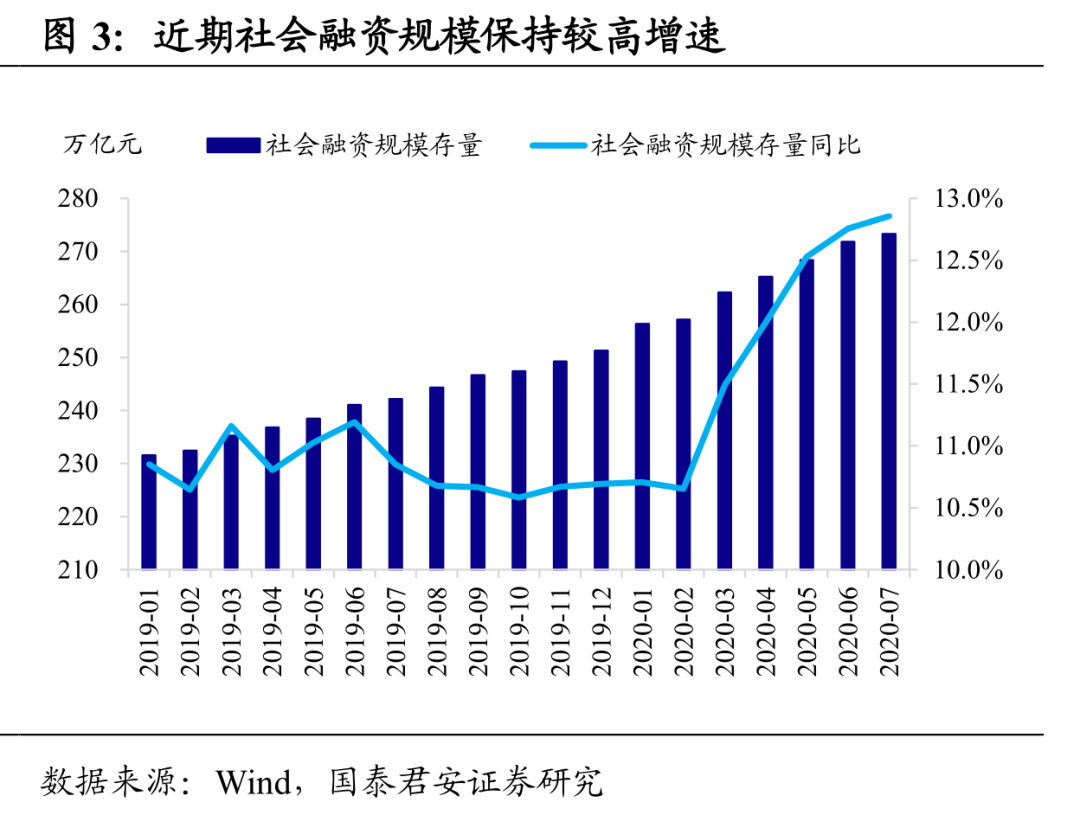

8月16日,银保监会主席郭树清在《求是》刊文指出房地产泡沫是威胁金融安全最大的“灰犀牛”。房屋兼具居住与投资的双重属性,在过度金融化下投资属性被过分放大,容易诱发金融风险并对上下游行业造成冲击。7月泰禾集团的违约进一步表明高杠杆、激进扩张的大规模房企风险更加突出,而8月20日房企座谈会参会主体也是四档内的龙头房企,反映出监管层抓大放小、严控金融风险的诉求。尤其疫情下货币环境相对宽松,社融存量快速增长,助长了杠杆交易和投机行为,进一步加大了地产行业金融风险,此时监管层严控房企融资旨在从供给端遏制融资主体需求,从而化解地产行业金融风险。此外,地产行业的融资收紧也是对融资供给的结构性调控,在货币环境整体宽松的背景下能够有效减少地产对金融资源的挤占,从而推动更多资金流入实体经济。

(3)本质上是地产行业供给侧改革,旨在培养地产行业“优质产能”

本轮房企融资政策的再度收紧实质是对地产行业供给侧的结构性改革,在需求端经营性现金流总量不变的情况下,现金流在各房企之间的分配将发生结构性变化,引导行业格局加速分化。整体来看,绿档、黄档龙头房企受影响较小,有望在行业供给侧改革下进一步巩固市场地位,监管层此举将加快建立稳定、良性的地产行业竞争格局,培养地产行业“优质产能”,也有利于日后对重点房企进行资金监测和融资管理。此外,本轮融资收紧对房企未来发展战略形成约束,基本断绝了中小房企通过大幅举债做大规模、实现弯道超车的发展路径,有利于构建房地产健康发展的长效机制。与2015年供给侧结构性改革不同,产能过剩行业通过行政指令关停企业淘汰落后产能,而本轮融资政策收紧则通过限制有息负债规模达到房企“去产能”的目的,进而培养行业“优质产能”。

本轮融资收紧对房企有何影响?

3.1.融资收紧下房企表现如何?

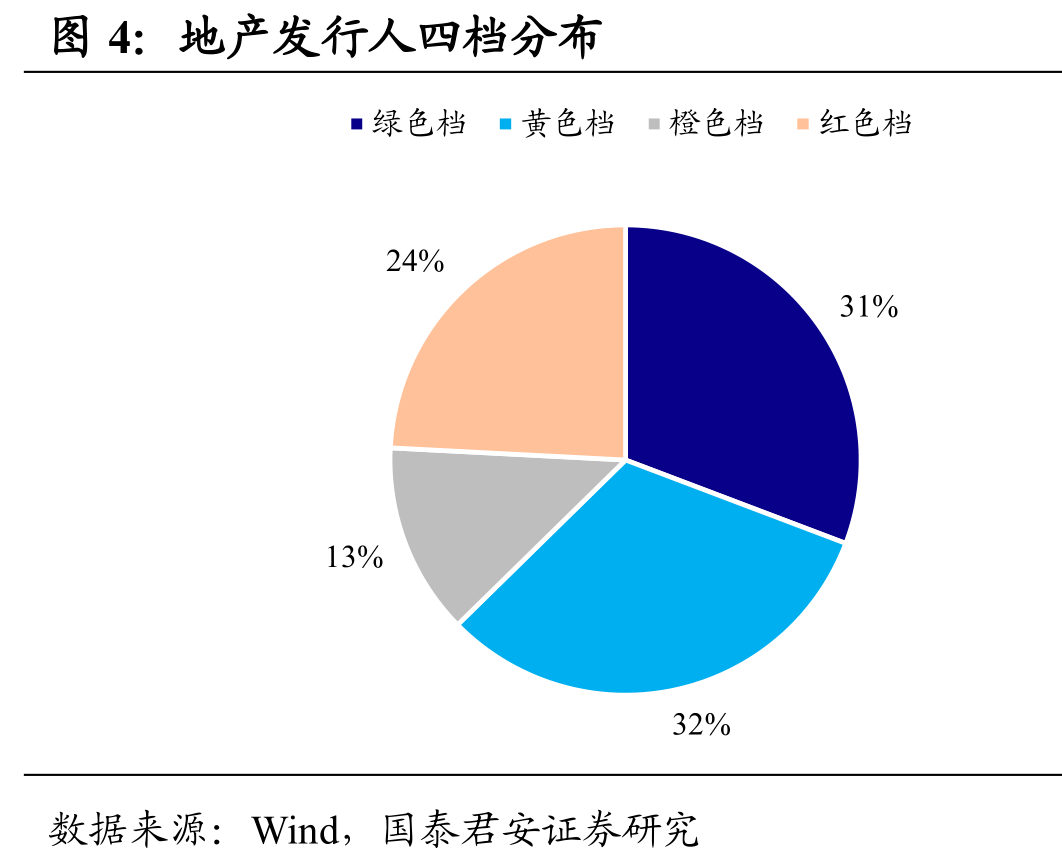

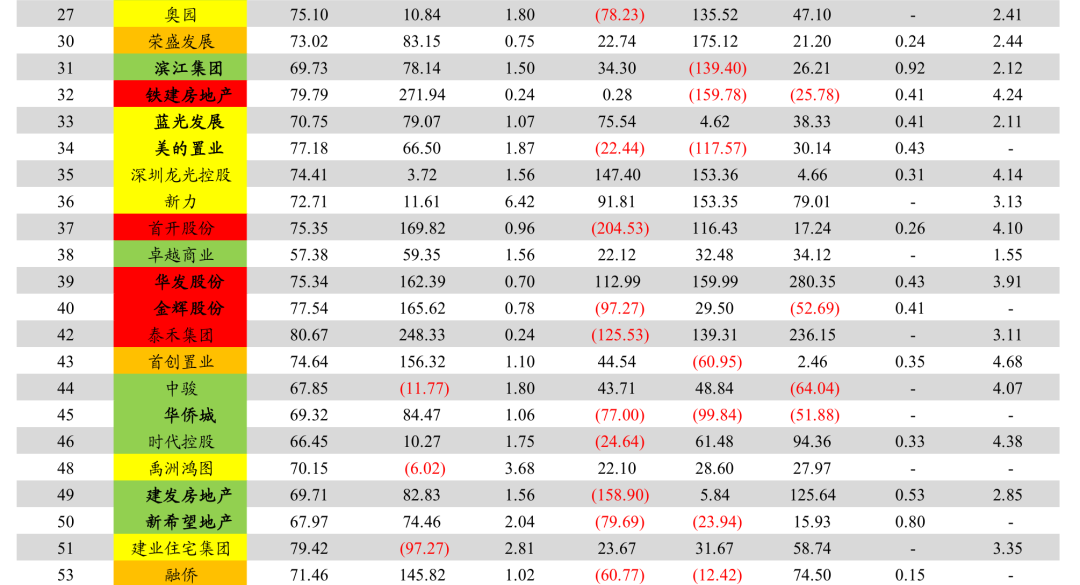

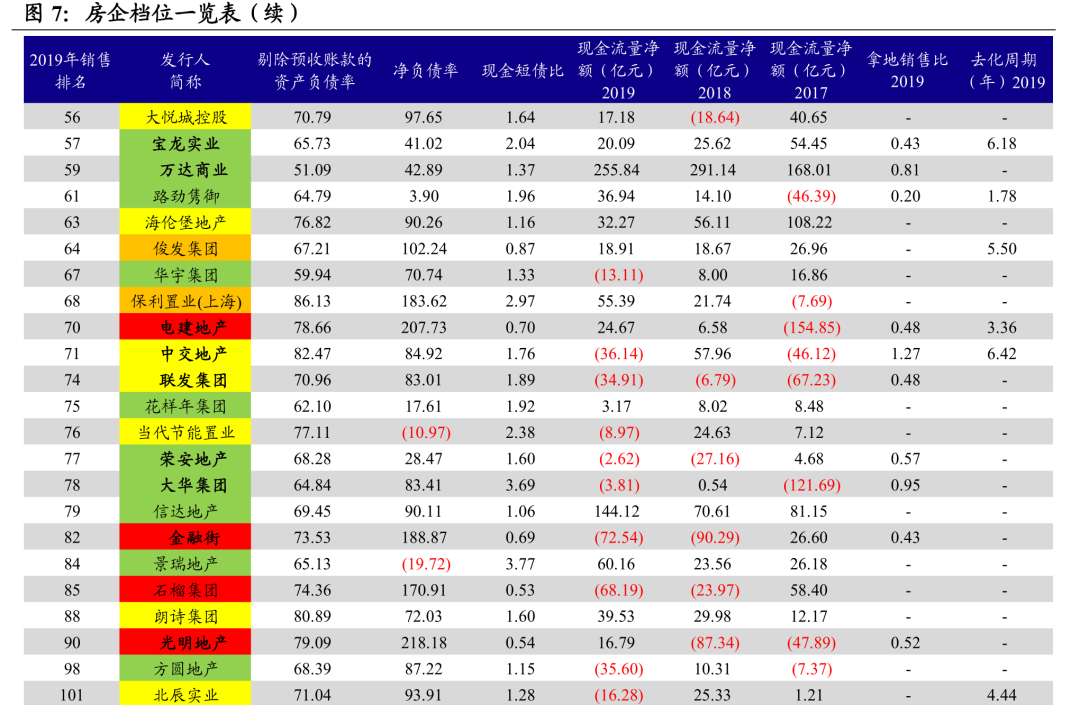

超六成房企处于绿档及黄档,接近七成房企拿地销售比与现金流量金额均达标。我们选取了TOP200房企中有存量债券并且财务数据较为齐全的91家房企作为样本,考察样本房企按照三道红线划分的档位,以及2019年拿地销售比和2017-2019现金流量情况。按照三道红线划分,处于绿、黄、橙、红的房企分别占比31%、32%、13%、24%。超六成房企位于绿色及黄色档,反映行业整体偿债能力较为稳健,但也有四分之一的房企三条标准均不达标,体现出地产行业内部严重分化的格局。从“近一年拿地销售比超过40%或过去三年经营活动产生的现金流量净额连续为负”来看,68%的房企两条标准均达标,因而此项规则对行业融资的约束相对较小,不达标房企主要是由于拿地较为激进而非经营性现金流量净额连续三年为负。

绿档、黄档房企有息负债增速较高,橙档、红档房企率先去杠杆。从四档房企2019年有息负债同比中位数来看,绿、黄、橙、红档增速分别为16%、14%、4%、10%。绿档、黄档房企内部有息负债增速也有分化,万科、保利等同比增速在5%以下;而中海、招商、旭辉等部分规模以上房企增速则超过了20%,因而受到融资政策收紧的限制须适当放缓融资扩张的速度。橙档、红档房企率先去杠杆,整体有息负债增速相对较低,但红档房企2019年有息负债增速仍超过10%,去杠杆力度尚且无法达到规则中“有息负债规模以2019年6月底为上限,不得增加”的要求,预计后期去杠杆压力仍然较大。

3.2.融资收紧对行业整体影响如何?

整体来看本轮融资政策收紧对地产行业影响有限。

(1)各档有息负债增速和监管指标相匹配,去杠杆压力整体不大

从有息负债同比看,四档房企有息负债增速与监管要求整体是相一致的,尤其万科、保利等绿档龙头房企2019年有息负债增速均在5%以下,几乎不受政策影响;尽管红档房企有息负债增速超过阈值,但也已经进入去杠杆进程中。因此本轮政策收紧对行业整体影响不大,实质风险可控。此外,融创、荣盛等部分房企虽处于红、橙档,但财务指标超过标准的幅度并不大,可以通过季末增加销售回款、表外融资、临近季末降低现金支出等方式改善资产负债表静态流动性,从而提升档位降低融资约束。

(2)房企预备发债批文以及政策执行弹性使去杠杆过程较为平稳

房企通常会预备发债批文,已拿到的批文理论上还可以照常发行,因此短期来看能够对冲政策收紧对房企融资带来的负面影响。此外,从时间安排看本轮融资新规率先从12家试点房企开始实行,从试点到执行存在缓冲期。并且12家房企均为四档内规模以上房企,体现出监管层抓住主要矛盾、严控金融风险诉求,预计在政策执行上会具备一定弹性,引导红档、橙档等融资政策较为激进的房企有序去杠杆。

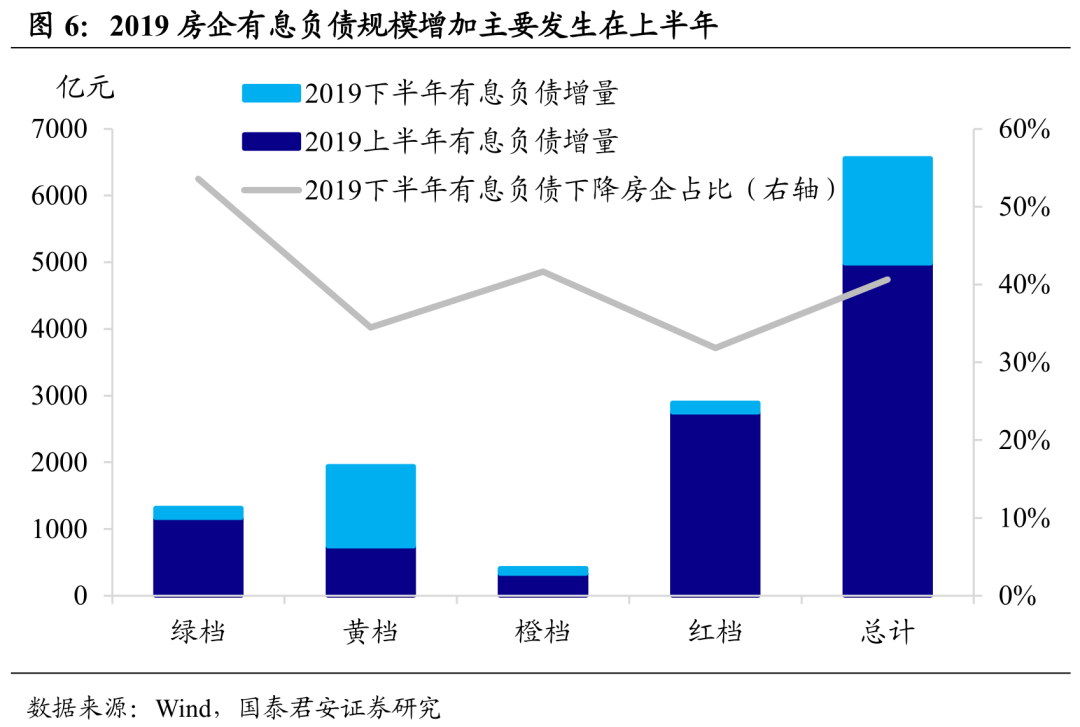

(3)19H1是行业有息负债高点,房企2019年下半年已经开启去杠杆进程

从有息负债增量来看,2019年年中已是房企有息负债的相对高点,2019年行业有息负债规模增加值的76%都集中于上半年;分档来看,除黄档以外,其余三档有息负债增量的80%以上也均在上半年完成,尤其是红档房企该比例达到95%。从有息负债存量来看,与2019H1相比,2019年下半年有息负债下降的房企占比超过40%,再次印证了房企2019年下半年开始已经着手降低有息负债规模,本轮融资政策收紧与行业战略部署是相一致的,而房企事先已开启去杠杆一定程度上也能够对冲政策影响,推动去杠杆过程平稳进行,因而本轮融资收紧对行业整体影响相对有限。

3.3.如何判断房企信用资质?

整体排名上看,绿档&黄档房企>橙档红档土储丰富房企>橙档红档土储不丰富房企。地产白银时代下规模对于房企至关重要,有息负债规模的限制将直接影响房企规模扩张的节奏。整体来看,融资新规下绿档、黄档房企允许有15%/10%的有息负债增速,此类房企受融资政策收紧的影响相对较小。而橙档、红档房企在融资新规下可能陷入困境,一方面有息负债总额的限制使其无法增加拿地扩大销售,另一方面可能被迫加快去化回款以降低杠杆,因而土储对此类房企重要性进一步凸显。从去化周期看,融创、绿地等房企土储相对丰富,对其后续销售回款以降低有息负债规模形成有力支撑,去杠杆节奏相对自如;而部分橙档、红档房企土储不足,销售回款乏力使去杠杆更加艰难,甚至存在规模萎缩的风险。

融资收紧下地产债投资策略

行业整体影响偏负面并且分化加剧,一级缩量下未来择券机会将更多来自于二级市场。与过剩产能行业供给侧改革利好头部企业不同,本轮融资政策收紧限制的正是头部“重点房企”,对行业整体影响偏负面。尤其部分红档、橙档且土储不丰富的房企受政策约束一方面难以大规模举债拿地,另一方面土储匮乏将制约其销售回款以及后续去杠杆进程,此类房企预计将面临一轮洗牌潮,行业马太效应进一步凸显。除此之外,由于债券市场是本次监管层限制房企融资的直接抓手,地产债一级市场发行量预计将会萎缩,未来择券机会将更多从二级市场中挖掘。

规避红档、橙档并且土储不丰富房企以及小规模房企。本轮融资政策收紧设置三道红线从总量上严格把控房企有息负债规模,红档及橙档房企受融资约束难以再大规模举债拿地,甚至原债务的滚动续作都将面临困境。如若此类房企土储相对不足,则后期销售回款也将显得乏力,去杠杆过程会更加艰难,甚至可能面临规模萎缩的窘境。对于小房企而言,即便落于绿色档,但抗风险能力相对较弱,可能存在财务指标恶化和降档风险;并且新规下有息负债增速也不能超过15%,扩张节奏被迫放缓,想要通过加杠杆实现规模扩张将会越来越难。在房企“唯大不破”的背景下,其信用基本面也因此难以跻身头部梯队。

关注TOP50内中骏、时代、融信等绿档、黄档房企的投资机会。新政策意味着洗牌和分化,也意味着金融资源的重新分配。我们建议关注中骏、时代、融信等规模在50名以内、并且处于绿色、黄色档的房企,此类房企具备一定的规模基础并且财务较为稳健,土储相对丰富优秀,受政策影响相对较小,未来金融资源上还可能从同梯次的红档与橙档房企中获得一定程度的倾斜,从而对其信用基本面构成进一步的改善。这些房企虽然处于较为安全的绿档和黄档,但目前的估值水平与部分处于红档与橙档的房企相当,现阶段仍有较阔的利差,存在一定的投资机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国