当我们在支付宝上花1万元买基金保险,支付宝能赚多少?

让天下没有难做的生意。

文 / 巴九灵(微信公众号:吴晓波频道)

8月25日,支付宝母公司蚂蚁集团(以下简称支付宝)正式递交了上市申请,外界终于能在公布的招股说明书中一窥这个金融帝国的全貌。

大家每天都在用支付宝,可你真的了解它吗?小巴今天就带大家重新认识一下支付宝。

支付宝赚的是什么钱

2004年成立初期,支付宝只是一款为了解决买家与卖家在线交易信任问题的电脑端担保工具。

随着移动互联网与智能手机行业的发展,支付宝逐渐推出移动版App、增加扫码支付功能、为降低账户盗刷风险推出账户安全险试水保险业务、推出花呗促进消费、进一步推出借呗加码贷款业务、从余额宝开始代理理财……

虽然支付宝的首页越来越臃肿,但其业务总体可以分为三大板块:1.数字支付与商家服务;2.数字金融科技平台(包括微贷科技平台、理财科技平台、保险科技平台);3.创新业务。

这些业务名称听起来高大上,本质是名目不同的佣金。

例如,数字支付与商家服务部分的收入是按照交易金额向使用者收取的一定比例的交易服务费。

2019年,支付宝的数字支付业务收入为519.05亿元,平台的数字支付总规模为111.1万亿元,所以佣金率为0.047%。每发生一万元支付交易,支付宝从中抽成4.7元佣金。

数字金融科技平台的收入也是服务费抽成,按抽成对象的不同,可以分为信用贷款业务的佣金抽成、理财业务的佣金抽成、保险业务的佣金抽成。

2019年,支付宝平台上花呗、借呗、网商贷(面向商户)等信贷业务的余额达到20138亿元;余额宝、基金等理财业务的规模为33981亿元;相互保等保险业务的保费规模为375亿元。

虽然各项金融服务的规模之和高达5.4万亿元,但支付宝只是起到穿针引线的作用,综合用户的历史数据,按不同风险等级等多个维度对用户进行分类,将大部分用户的金融需求外包给对应的银行、保险、基金、信托公司,由他们提供服务。

如果说用户的金融服务需求是一座未开发的矿产,既有黄金又有地雷,那么金融机构是真正挖矿的人,支付宝只是那个卖铲子的人。

只不过在金融机构每次挖矿时,这把铲子都会提示该往哪里挖、挖多深、如何避雷。

2019年支付宝由此收取了677.84亿元技术服务费,综合佣金率为1.25%。每发生一万元金融服务,支付宝从中抽成125.5元。

总结一下支付宝的商业模式,你会发现它就是“金融界的淘宝”:淘宝向每个店铺的成交额抽成,而支付宝则向平台上的每笔支付交易抽成、向每笔信贷合同抽成、向每个理财产品抽成、向每份保单抽成。

佣金率:支付宝该项业务的营收与规模之比

支付宝怎么赚这笔钱?

那么,“金融界的淘宝”这门生意做得怎么样呢?

得分不同的业务情况。

区块链、金融云等创新业务是对远期新增长点的探索,尚未形成规模。

支付业务是“入口”,规模很大但佣金率很低,赚吆喝不赚钱,更多的作用是引流走量。面对微信支付、银联的竞争,重要的不是靠支付业务赚钱,而是通过低交易成本与高水平服务扩大用户规模、提高用户黏性。

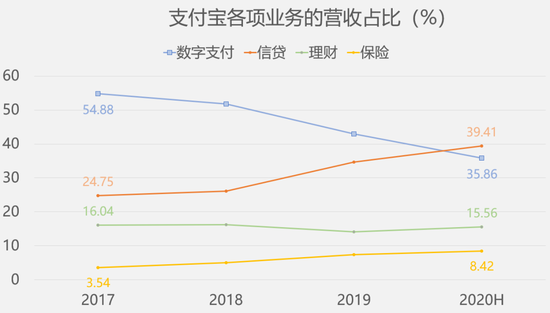

金融服务才是支付宝从温饱到小康的关键。

在金融服务中,理财和保险业务的营收占比稳步增加,从2017年的19.58%增至今年上半年的23.98%。但贡献最大的是信贷业务,在总体营收的占比从2017年的24.8%提升至今年上半年的39.4%,达285.86亿元。

所以,支付宝的饭碗端的稳不稳,短期就看信贷业务做得怎么样。

今年6月,支付宝当月的月活跃用户数达到7.11亿人,年活跃用户数超过10亿人(截至2020年8月17日止12个月期间),近一年使用过至少一种数字金融服务并完成过交易的用户数则为7.29亿人。

作为一款国民级应用,支付宝App的月活跃用户占中国移动互联网用户总数的近80%。

* 据CNNIC统计,今年3月我国的手机网民规模达8.97亿人。

另一方面,根据中国人民银行发布的《2019年支付体系运行总体情况》报告,截至2019年末,我国信用卡(以及借贷合一卡,具有信用卡的特点)在用发卡数量共计7.46亿张,人均持有信用卡0.53张。

考虑到拥有信用卡的用户往往不只拥有1张信用卡,那么没有用过信用卡的中国人至少有7亿——说明银行的传统消费贷款渠道很难覆盖到这7亿人。

* 蚂蚁集团的招股书数据是,截至2019年底,超过18岁的中国人口中有75%尚未拥有信用卡。

因此,支付宝庞大的新鲜用户数就使得金融机构趋之若鹜:有2000多家金融机构与支付宝合作开展业务,其中包括约100家主流银行。

数量之外,支付宝平台信贷业务的质量相对较高,风险较小:2017-2019年,蚂蚁集团消费信贷90天以上的逾期率分别为0.68%、1.01%、1.05%。

蓝线与黄线分别代表30天和90天以上的逾期率

大多数银行会将逾期90天以上的贷款纳入不良贷款,据银保监会披露的数据,2019年末我国商业银行的不良贷款率为1.86%(既包含个人贷款又包含公司贷款),高于支付宝的逾期率。

总的来说,依靠芝麻信用等风控手段,支付宝确实做到了以科技赋能消费贷款。

随着用户消费行为进一步向线上转移,互联网流量巨头将在消费信贷市场扮演越来越重要的角色,信贷业务仍然会是支付宝下金蛋的母鸡。

支付宝的未来

在整份招股说明书中,除了商业数据,小巴最感兴趣的是蚂蚁集团列出的募资规划。

预期募集到的几百亿元资金,蚂蚁集团打算花40%用于创新、科技的投入,花30%用于助力数字经济升级,花10%用于全球化。

蚂蚁集团的募资投向

其他IPO公司向资本市场要钱时,往往会说清楚将把钱用到什么地方。比如中芯国际募集的资金打算用于三个方面:80亿元用于建设1条月产能3.5万片的12英寸晶圆生产线;40亿元用于先进及成熟工艺研发;剩余部分用于补充流动资金。

中芯国际的募资投向

相比之下,蚂蚁集团的资金用途显得目光长远、格局很大,但又带点假大空。

不过细想也正常,2008年马云曾说过“如果银行不改变,我们就改变银行”。12年过去,支付宝和传统金融机构不再是谁颠覆谁的关系,反而成了合作伙伴。

是金融公司还是科技公司?支付宝的身份和边界一直在变。不设限、拥抱变化或许正是支付宝一路壮大的原因所在。

本篇作者"拾月|当值编辑|邹燕珠

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国