热点栏目

热点栏目8月28日消息,呷哺呷哺披露了半年财报,上半年实现营收19.22亿元,其中外卖和呷哺呷哺食品公司营收贡献有所增加,机构看好公司全年利润转正,公司股价飙升15%,市值115亿港元。东北证券表示,公司业绩下滑主要由于受两次疫情影响,公司超过44%的门店在疫情影响较为严重的湖北省、东北及北京市地区,疫情好转后公司业务也迅速进入恢复状态。

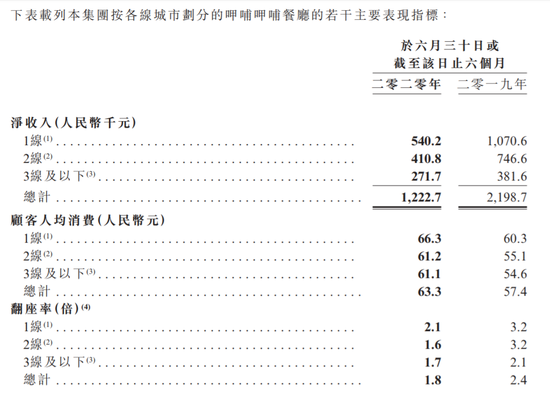

整个上半年,呷哺呷哺贡献营收12.22亿元,凑凑贡献营收5.93亿元,外卖实现营收1.57亿元,较去年1.2亿元同比增长18.5%,食品销售实现营收0.57亿元,较去年0.24亿元同比增长138%,非堂食场景业务增长明显。

中信建投社服首席贺燕青表示,上半年呷哺呷哺新开呷哺餐厅31家,湊湊5家,主要因疫情使得公司的开店节奏趋稳健,但签约及储备门店较丰富,仍预计全年呷哺餐厅新开约100家,湊湊新开约50家。公司建立精确选址评估系统,提升开店成功率。内生管理持续改善,年内主要举措包括优化产品结构、向上打通产业链布局深入供应商及前端管控、多渠道营销创新品牌形象、多维度考核评估一线运营员工,并拟通过激励分享机制提升员工自驱力。管理改善延续2019年全面人才盘点、产品战略提升、营销发力等措施。

呷哺呷哺上半年的翻台率却只有1.8倍,较去年同期的2.4倍有所下滑。市场分析认为,呷哺呷哺在翻台率的计算上采用的是更加严苛的“翻椅率”,也就是一把椅子算一个人头,一般餐饮企业则是一张桌子只要有人就算。如果按后者计算,呷哺呷哺的实际翻台率比现在要高。

不过,呷哺呷哺高端品牌凑凑的翻台率则明显高出很多,2020年上半年凑凑翻台率高达2.9倍,和海底捞几乎不相上下。集团凑凑餐厅所产生收入去年同期的4.89亿元增加21.3%至2020年中期的5.93亿元,主要由于集团持续扩张其餐厅网络所致。

贺燕青表示,公司处最优火锅赛道,且在供应链布局及管理端不断发力,内生管理改善,护城河较高,且火锅市场仍具备较大成长空间。湊湊品牌助公司打开扩张逻辑,公司的成熟渠道可直接对接,带来湊湊较优的翻台率及优质投资回收期,保证未来两年营收及利润增速较匹配。当前对应未来两年估值明显处低位,成长空间大。

东北证券表示,疫情对公司的影响主要体现在上半年,公司门店停业近一个半月。但公 司上半年恢复情况超预期,预计外卖、茶饮、调味品业务收入较好,弥补了呷哺 的收入下滑。目前来看呷哺经营情况已恢复到正常水平的80%/90%,下半年叠加门店数量提升(门店重新开业+新开门店),全年看有望实现净利润为正。长期看呷哺翻座率改善+ 快速开店+茶饮/外卖/调味品快速增长,公司未来业绩可期。公司 2021-2022 年对应 PE 分别为 15/13 倍,较为低估,建议各位投资者积极布局。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国