原标题:【新华财经研报】LPR周年考:利率怎么走?银行盈利如何?

新华财经北京8月28日电(分析师周韫丽)LPR改革已行至一周年,8月31日将是存量浮动利率贷款定价基准转换的最后期限。本文梳理了LPR改革一年以来成果以及复杂背景下银行的经营状况。在贷款定价换锚、加大计提和核销力度以及手续费减负的三重压力下,银行盈利能力或将进一步承压。

一、LPR改革有效降低企业借款成本

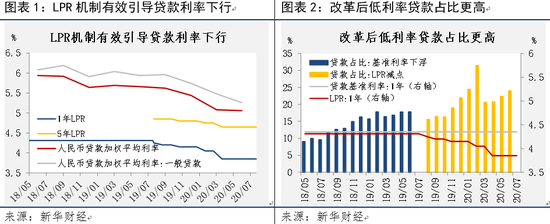

作为降低企业借款成本的重要工具,LPR已有效引导企业贷款利率下行。截至8月20日,对比上年同期,1年期LPR由4.25%降至3.85%,5年期LPR由4.85%降至4.65%,分别下降40BP、20BP。在LPR下调的影响下,截至6月贷款加权利率较上年9月下降56BP至5.06%,其中一般贷款加权利率下降70BP至5.26%,明显高于LPR下降幅度。

从贷款利率的分布看,低利率贷款的占比得到提升,且打破了银行贷款利率隐性下限。以1年期贷款为例,改革前,约有17.8%的贷款以低于中枢(基准利率,4.35%)的利率水平发放,改革后不仅利率中枢(LPR)随政策利率下降,利率低于中枢的贷款比例也更高。8月26日国务院吹风会上央行指出,2020年7月的贷款利率低于原贷款基准利率0.9倍,也就是低于地板价的占比已达40.2%,比改革前2019年7月提高了3.4倍,是当时的4.4倍。

随着贷款利率下限的移除,政策利率的传导也更加顺畅,各市场间的利率联动明显加强。目前,央行已经实现通过OMO对短期利率定价、MLF为中期利率定价的政策利率体系,通过调节政策利率影响货币市场和银行间市场,进而实现债券市场和信贷市场的利率共振。2018年央行的数次降准大幅压降了同业市场利率,但这在贷款利率中的体现非常有限。而在上半年的“降准+调降公开市场操作利率”的组合拳中,贷款利率下行的节奏和幅度都体现了各市场利率之间更加紧密的关联。

因此,央行通过政策利率影响贷款利率的渠道也更加通畅。6月7日国常会指出,要推动金融系统全年向各类企业合理让利1.5万亿元;7月10日央行发布会上明确这1.5万亿元分三部分,其中最大一部分来自利率的下行实现金融市场或者金融体系对实体经济的让利,包括贷款利率下行、债券利率下行、通过再贷款再贴现政策支持的优惠利率贷款发放,总计大概为9300亿元。8月25日国务院吹风会上央行表示,前7个月已经为市场主体减负8700多亿元,其中降低利率减负4700亿元(LPR下行引导贷款利率下降减负3540亿元+再贷款再贴现支持发放优惠利率贷款减负370亿元+债券利率下行减负790亿元),并表示后面的6000亿元来自“贷款利率略有下降”以及存量政策的落地。

目前看来,6000亿元的主要组成将是:一是落实4月新增的1万亿元再贷款、再贴现额度。上半年央行分三批次安排了再贷款、再贴现额度共计1.8万亿元,目前前两批次已经收官,而截至7月27日第三批次的1万亿元再贷款、再贴现政策已支持发放优惠利率贷款4573亿元,剩余5427亿元的额度将在后5个月逐渐落实。二是继续压降利率。由于货币政策基调已由“宽货币、宽信用”转向“灵活适度”和“精准导向”,利率下降带来的减负大部分可能由存量贷款定价的“换锚”构成,央行对降准降息的态度或将更加谨慎。

二、银行盈利将承担更大压力

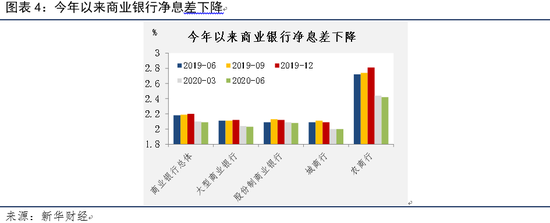

商业银行净息差在2020年一季度大幅收窄10BP,一方面归因于为对冲疫情影响而出台的支持实体经济政策(特别是向中小微企业的政策倾斜,体现在农商行的净息差降幅居首),另一方面也反映了自1月1日起,新增浮动利率贷款合同全部转为参考LPR定价后对净息差的挤压。不过,得益于一季度信贷规模即“量”的扩张,银行净利息收入较快增长,一季度净利润仍然保持了5.0%的同比增速,ROE更环比上升1.13个百分点。

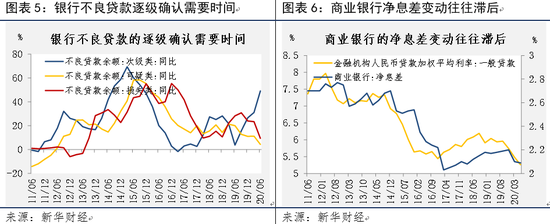

银行“逆势增长”的盈利状况一度遭到舆论质疑,但需要考虑到的是,银行的经营特点是利润前置而风险后置。影响银行净利润的两个最重要指标,利息净收入和信用减值损失都存在一定的时滞,因此贷款利率下降以及贷款违约等对银行盈利的冲击还需要反应的时间。其原因包括:一是,信用减值损失的确认大体依据五级贷款分类,不同级别的贷款最低计提标准各不相同。企业经营状况要经历时间的考验,而这也关系到银行进行减值测试的频率,一般来说是按季度进行分析。二是,我国商业银行中长期贷款重新定价周期为3个月(一般是对公中长期贷款)、6个月或1年(例如抵押贷款),因此贷款利率及利息收入并不会亦步亦趋地下行,后者会相对缓慢。

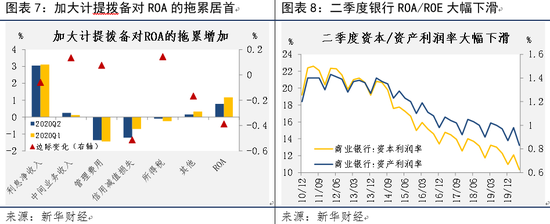

先看信用减值损失。二季度商业银行明显加大了拨备力度,而计提减值准备对于银行盈利能力的影响非常大,本年计提的减值准备计入当期损益,直接引起当期净利润下降,同时相关资产价值也会减少。以常熟银行为例,二季度银行利息净收入对(年化)ROA的贡献仅较一季度低0.05个百分点,中间业务收入更高出0.13个百分点,但二季度信用减值损失是一季度的1.8倍,对ROA拖累季度环比上升0.51个百分点,这就是导致ROA季度环比下降0.38个百分点的主因。

银保监会在8月22日发布会上提到,上半年银行业已计提减值准备1.3万亿,同比增长34.4%;已处置不良资产1.1万亿元,同比增长1689亿元。也就是说,上半年的计提加核销冲销了银行约0.2万亿元的净利润,而上年同期则为362亿元。如果直接带入上年同期的计提和核销数额,那么今年上半年商业银行净利润增速应增加1638亿元至11906亿元,同比增长5.0%,与一季度持平(实际上是-9.4%)。这说明银行的经营状况仍比较正常。

发布会上还提出,全年计划处置不良贷款3.4万亿元,而上半年仅完成全年处置不良资产计划的32.4%,下半年还要完成2.3万亿元的处置任务。这表明,在加大不良确认及处置力度的审慎管理下,银行净利润下半年或还将进一步被压缩。不过从长远看,这会帮助银行借本次经济下行冲击做实利润,对行业的发展是十分有利的。

再看贷款利率的下行。8月31日是存量浮动利率贷款定价基准转换的最后期限,大部分的存量浮动利率贷款在8月转换为LPR基准定价后,银行利息收入或将进一步承压。

我国浮动利率贷款主要是中长期贷款,包括截至7月的对公贷款余额62.8万亿元,住户贷款余额45.1万亿元(其中截至6月个人购房贷款余额32.4万亿元,占同期住户中长期贷款余额的72.7%)。近期央行对于货币政策的表述强调“总量合理增长”以及“融资成本明显下降”,基于未来1-2年内借款成本还将再降的预期,借款人可能更倾向于将存续的浮动利率贷款定价基准转为LPR。存量贷款定价基准的转换是LPR改革深入推进中的应有之义,但同时对银行盈利也是一种挑战。

上半年央行积极通过降准、调降OMO利率压低同业借贷成本,但这只能小幅缓解银行净利息收入增速下滑的压力。以36家上市银行为例,经过负债规模的加权,它们平均总负债的75.2%由吸收存款构成,而同业负债(包括应付债券)只占20.3%。对市场融资依赖较大的银行,如股份制商业银行、部分城商行在货币宽松措施中受益相对更明显;国有大行、农商行则因存款占比高,同业和货币市场利率下降对压降成本的作用有限。

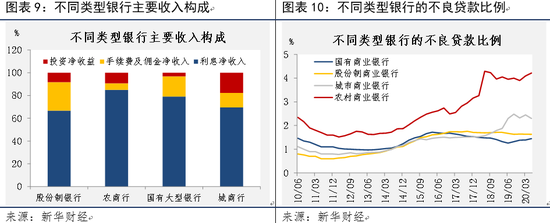

因此,在贷款定价基准全面转向LPR后,银行净息差或将进一步收窄。叠加中收业务的“让利”和监管部门对加大不良处置以及拨备计提力度的要求,银行下半年盈利可能将进一步受到考验。从上市银行的主要收入构成看,贷款利率下降将对利息净收入和投资净收益占比较高的农商行、城商行造成更大影响;减少收费将压低业务和手续费净收入对国有大型银行、股份制银行的营收贡献;加大对不良贷款的处置和增加拨备计提力度,对盈利所造成的冲击则更加广泛地波及各类银行,其中,农商行应首当其冲。

往后看,LPR改革将产生更深远的影响。一方面,银行可能会考虑调整资产负债结构,比如加大货币市场、同业业务的敞口(虽然监管要求同业负债不超过总负债的1/3,同业融出不超过本行一级净资本50%),或拉长贷款重新定价周期,或将贷款投向收益更稳定更高的个人消费贷款(包括个人抵押贷款);另一方面,银行盈利能力下降也倒逼存款利率的改革,以及加大对银行揽存规范化的监管力度。存款利率市场化改革的滞后,可能会推动利率衍生品工具的开发,从而使银行的资产和负债的利率风险相匹配。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国