原标题:屠宰量肉制品销量双降!双汇发展进军养殖业有戏吗?丨公司汇

虽然双汇发展交出了一份营收和利润双增的靓丽财报,但其股价并未因此大幅上涨,反而连跌两日。同时,双汇发展上半年屠宰生猪量和鲜冻肉及肉制品外销量均出现较大幅度下降。

自去年开始的一轮猪周期上涨行情,不仅使位于上游的生猪养殖企业赚得盆满钵满,位于中游的生猪屠宰和肉制品加工企业也因此受惠。

8月11日,河南双汇投资发展股份有限公司(下称双汇发展,000895.SZ)发布半年报。公告显示,今年上半年该公司实现营业总收入363.73亿元,同比增长42.99%,实现归属于上市公司股东的净利润30.41亿元,同比增长26.74%。

《投资时报》研究员注意到,虽然双汇发展交出了一份营收和利润双增的靓丽财报,但其股价并未因此大幅上涨,反而在发布后连跌两日。

事实上,双汇发展上半年的屠宰生猪量和鲜冻肉及肉制品外销量均出现较大下降。半年报显示,受新冠肺炎疫情、非洲猪瘟疫情、肉类价格通胀等因素的影响,报告期内,该公司屠宰生猪327.4万头,同比下降61.83%;鲜冻肉及肉制品外销量(含禽类产品外销)149.6万吨,同比下降3.79%。

近年来,专注于生猪屠宰和肉制品加工的双汇发展业绩增长陷入瓶颈,现有业务难以支撑公司业绩持续增长。据其最新发布的定增预案显示,双汇发展拟投入大笔资金发展肉鸡和生猪养殖,但新业务能否带来新的业绩增长点,只能等待时间给出答案。

全国平均猪肉批发价情况(2019年6月—2020年8月)

数据来源:农业农村部官网

屠宰量肉制品销量双降

公开资料显示,双汇发展成立于1998年10月,总部位于河南省漯河市,经过多年发展,目前其已在全国17个省建有30个现代化肉类加工基地和配套产业,形成饲料、养殖、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等完善的产业链,是中国最大的肉类供应商。

半年报显示,双汇发展上半年实现营业总收入363.73亿元,同比增长42.99%,实现归属于上市公司股东的净利润30.41亿元,同比增长26.74%。

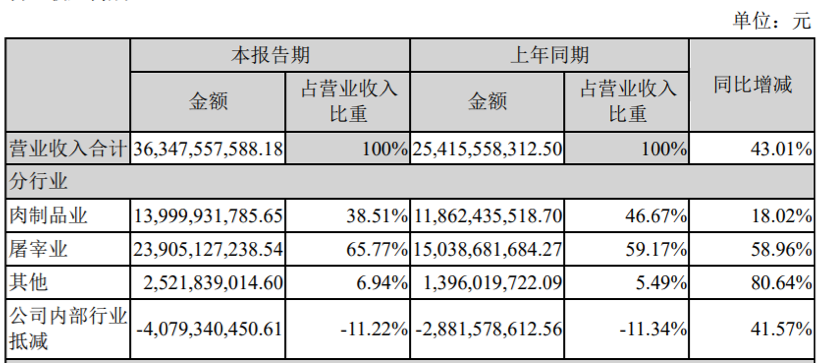

分行业看,双汇发展的营业收入主要来源于屠宰业和肉制品业,上半年分别实现营业收入239.05亿元和140亿元,分别同比增长58.96%和18.02%,占营业收入的比重分别为65.77%和38.51%。

屠宰量、肉制品销量双双下降,收入却有较大幅度的增长,双汇发展在半年报中将原因归结为报告期内产品价格较同期上升,影响营业收入同比增加。

具体来看,其一季度屠宰生猪166.5万头,同比下降64.78%;鲜冻肉及肉制品外销量(含禽类产品外销)68.3万吨,同比下降10.74%。实现营业总收入175.92亿元,同比上升46.94%;实现归母净利润14.65亿元,同比上升13.82%。

二季度屠宰生猪160.9万头,同比下降58.22%;鲜冻肉及肉制品外销量(含禽类产品外销)81.3万吨,同比上升3.03%。实现营业总收入187.81亿元,同比上升39.48%;实现归母净利润15.76亿元,同比上升41.69%。

不过猪肉价格上涨在推高双汇发展营业收入的同时,也促使营业成本大幅增长,该公司上半年营业成本为301.82亿元,同比增长47.76%。

同时,《投资时报》研究员注意到,近年来双汇发展的业绩增长陷入瓶颈。

数据显示,2017年—2019年,双汇发展分别实现营业总收入505.78亿元、489.32亿元、603.10亿元,分别同比增长-2.44%、-3.25%、23.43%,实现归母净利润43.19亿元、49.15亿元、54.38亿元,分别同比增长-1.95%、13.78%、10.70%。

虽然2019年营收和净利润均出现了较大增长,但与今年上半年一样,双汇发展的屠宰量和肉制品销量双双下降,全年屠宰生猪1320万头,同比2018年下降19.04%,鲜冻肉及肉制品外销量309万吨,同比2018年下降1.47%。

至于原因,双汇发展也将之归结为全球经济形势复杂多变,中国经济面临下行压力,非洲猪瘟疫情,肉类价格通胀等与今年上半年类似的因素。

此外,双汇发展的毛利率呈现逐年走低趋势。2017年—2019年,双汇发展肉制品业的毛利率分别为30.50%、30.29%、28.46%,屠宰业的毛利率分别为7.06%、9.95%、9.22%。今年上半年,肉制品业的毛利率虽然上升至30.20%,但屠宰业的毛利率进一步下降至6.98%。

与此同时,2017年—2019年,肉制品业对双汇发展营收的贡献率分别为44.93%、47.59%、41.72%,屠宰业对营收的贡献率分别为60.27%、59.30%、64.83%。

也即占营收四至五成左右的肉制品业是双汇发展的主要利润来源,而占营收六成左右的屠宰业对公司利润的贡献较小,出现营收和利润来源倒挂现象。

今年5月,双汇发展在接受投资者调研时表示,目前国家政策支持生猪养殖,各养殖企业加大养殖规模,将会提升生猪出栏量,降低生猪价格。按照目前的形势,预计今年下半年猪价将会有所回调。同时,随着生猪供应量的回升,预计公司后期的屠宰量将持续恢复。

双汇发展2020年上半年营收构成情况

数据来源:公司2020年半年报

拟发展肉鸡和生猪养殖

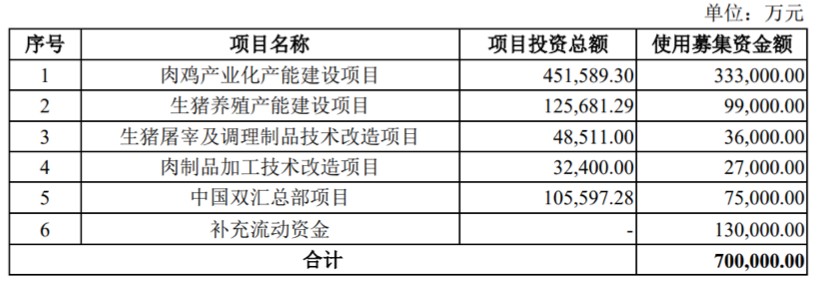

或许由于现有的屠宰业和肉制品业难以继续有效提振公司业绩,就在半年报发布前两天,双汇发展发布《非公开发行股票预案(修订稿)》,拟向不超过35名特定对象非公开发行募集资金不超过70亿元。8月17日,双汇发展公告表示,本次非公开发行股票已获得中国证监会审核通过,但目前尚未收到中国证监会的书面核准文件,将在收到予以核准的正式文件后另行公告。

具体来看,双汇发展本次募集的70亿元资金,将有33.3亿元用于肉鸡产业化产能建设项目,13亿元用于补充流动资金,9.9亿元用于生猪养殖产能建设项目,7.5亿元用于中国双汇总部项目。

长久以来,双汇发展都专注于生猪屠宰和猪肉制品销售,此次大手笔将投入超40亿元用于发展肉鸡和生猪养殖略显突兀。不过在今年5月回答投资者关于公司发展养殖,是否计划业务转型时,双汇发展表示,公司发展养殖业是为了加强前端成本控制的话语权,从而更好地控制原料成本,提高主业稳定性,强化公司肉制品的竞争力。

在发行预案中,双汇发展进一步表示,虽然公司畜禽养殖业务已具备一定规模,但与屠宰和肉制品主业对生猪、鸡肉类原材料的需求相比,仍存在较大差距,难以满足主业发展需要。同时,肉鸡产业化产能建设项目的实施将提升公司肉类产品的多元化,丰富产品品类、满足消费市场需求。

至于补充流动资金,双汇发展表示,公司业务发展产生较大资金需求,需要补充与业务经营相适应的流动资金以满足业务发展需要。同时过去几年公司负债水平有所提升,截至今年一季度末,资产负债率为40.31%,补充流动资金可降低资产负债率。

此外,双汇发展还将投入7.5亿元用于中国双汇总部项目。据悉,新总部占地7.52万平方米,总投资10.56亿元,其中土地出让金1.56亿元。双汇发展表示,目前公司总部大厦使用年限已超过20年,随着公司发展,现有办公场所将无法满足需求。

双汇发展募集资金用途

数据来源:公司公告

资金用途引监管关注

一方面是大手笔进军养殖业,同时兴建新的总部大楼,一方面又需要大笔补充流动资金,如此矛盾的行为也引来监管的质疑,询问双汇发展关于资金方面的问题。

此前,证监会曾对双汇发展下发《关于请做好双汇发展非公开发行申请发审委会议准备工作的函》,要求双汇发展说明在账上持有巨额货币资金的同时高比例分红,而又申请再融资的原因及合理性等问题。

《投资时报》研究员注意到,半年报显示,截至今年6月末,双汇发展账上有货币资金45.99亿元,交易性金融资产26.13亿元,虽然有55.16亿元的短期借款,包括31.42亿元的信用借款及23.74亿元的质押借款,但信用借款的年利率为1.7%-3.915%,质押借款的年利率仅为1.5%-3.37%。

双汇发展在回复中表示,截至今年3月末,公司持有货币资金及结构性存款合计 86.81亿元,但未来公司已有明确计划的支出将达75.71亿元,将分别用于偿还短期贷款、支付现金股利和支付经营性应付款项等方面。而为了应对生猪及猪肉价格的波动,维持稳定的生产经营,公司需保证一定的资金储备,以备日常经营资金需要。因此,本次募集资金在现有公司货币资金具有确定用途且未来支出较大的情况下,具有必要性。

至于分红,2017—2019年,双汇发展分别分红36.30亿元、47.84亿元和33.19亿元,分别占当期归母净利润的84.67%、97.4%和61.04%,三年累计现金分红占可供分配利润的240.49%。双汇发展在回复中表示,分红符合公司章程的规定,且与公司的盈利水平、现金流状况及业务发展需要相匹配。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国