文:刘青青石丹

疫情之下,在线教育需求爆发。而在此背景之下,新东方在线(1797.HK)交出的2020财年“成绩单”,看起来似乎并未能“迎风而上”。

财报数据显示,2020财年,新东方在线营收10.8亿元,同比增长17.6%;年内亏损7.58亿元,而去年同期亏损额为6410.9万元,同比扩大1082.7%。也就是说,新东方在线自上市后,便接连亏损,且亏损扩大。

与此同时,在新东方在线的三大教育板块当中,主要收入板块大学教育营收增长1.6%,来自学前教育板块的营收更是同比下降10.1%,唯有猛烈“砸钱”的K12教育板块增长强劲,大涨85.4%。

不过,新东方在线相关负责人告诉《商学院》记者,财报亏损实际上是不断的加大对于教育基础这块的投入力度导致的。而看起来因为砸钱而增长较快的K12教育,也不是用营销费用换生源,而是由人才培养投入带来了增长。

那么,这家脱胎于老牌教育机构新东方的在线教育平台,能否在跟谁学、学而思、猿辅导,甚至不少互联网公司巨头的跨界竞争下突破重围?是否能在其布局的K12教育领域占据一席之地?来自集团的加持,是否具有可持续性?不仅仅是投资者和股东,行业也正关注着新东方在线的未来。

亏损7.58亿,亏损扩大近11倍

日前,新东方在线发布2020财年业绩报告。

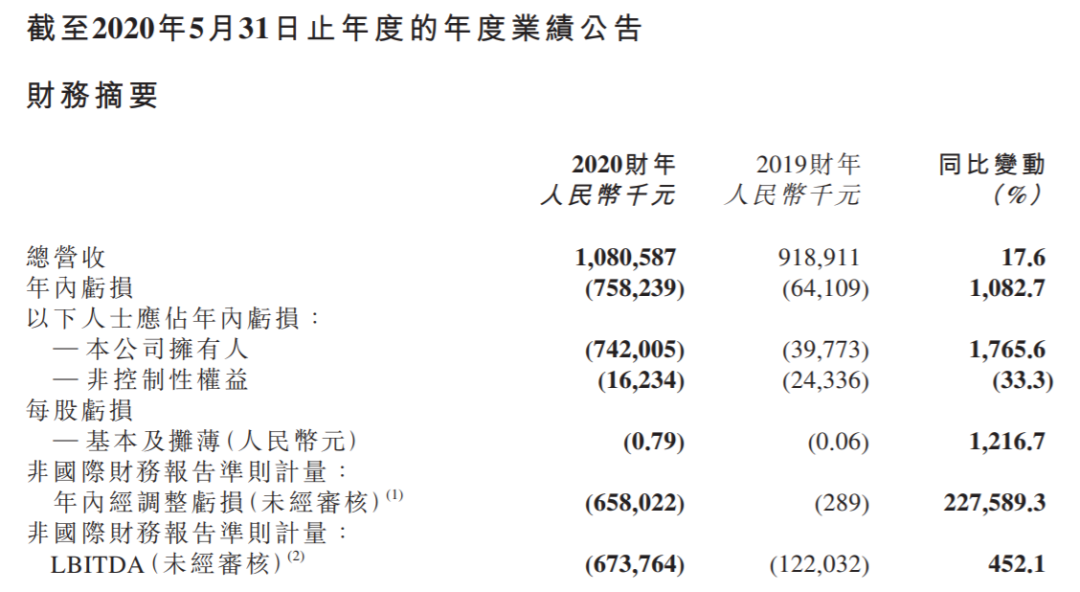

财报数据显示,2020财年,新东方在线总营收10.8亿元,同比增长17.6%;年内亏损7.58亿元,而去年同期亏损额为6410.9万元,同比扩大1082.7%。此外,报告期内,新东方在线每股亏损0.79元,同比扩大1216.7%。

(图片来源:新东方在线2020财年业绩报告)

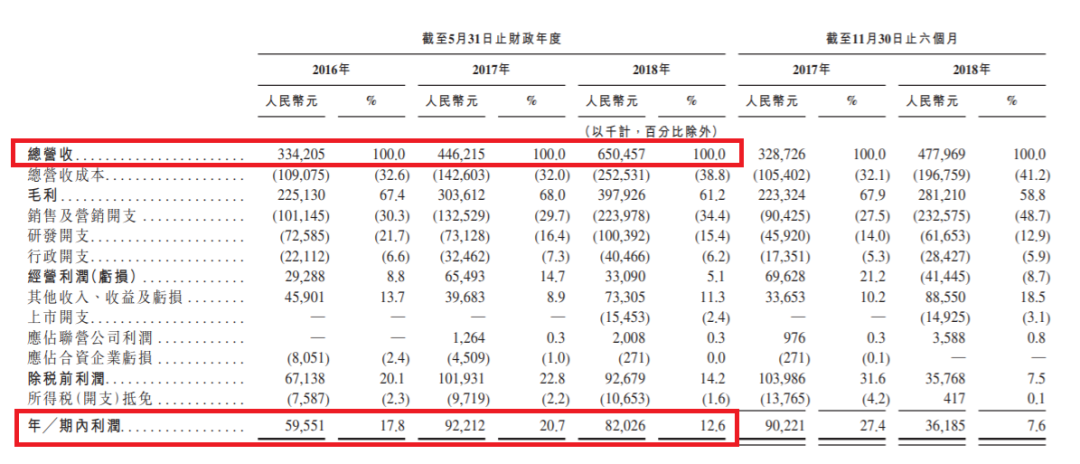

(图片来源:新东方在线2020财年业绩报告)值得一提的是,在新东方在线未上市时,其尚能盈利,而在上市之后,其业绩急转直下,连续两次陷入亏损。据新东方在线招股书显示,2016财年、2017财年、2018财年,其总营收分别为3.34亿元、4.46亿元、6.5亿元;实现净利润0.6亿元、0.92亿元、0.82亿元。

(图片来源:新东方在线招股书)

(图片来源:新东方在线招股书)另外,《商学院》记者注意到,与近年来新东方在线营收、净利变化相对应的,是其快速下降的毛利率。而毛利率的整体持续下滑,则与新东方在线在K12教育业务的投入密切相关。

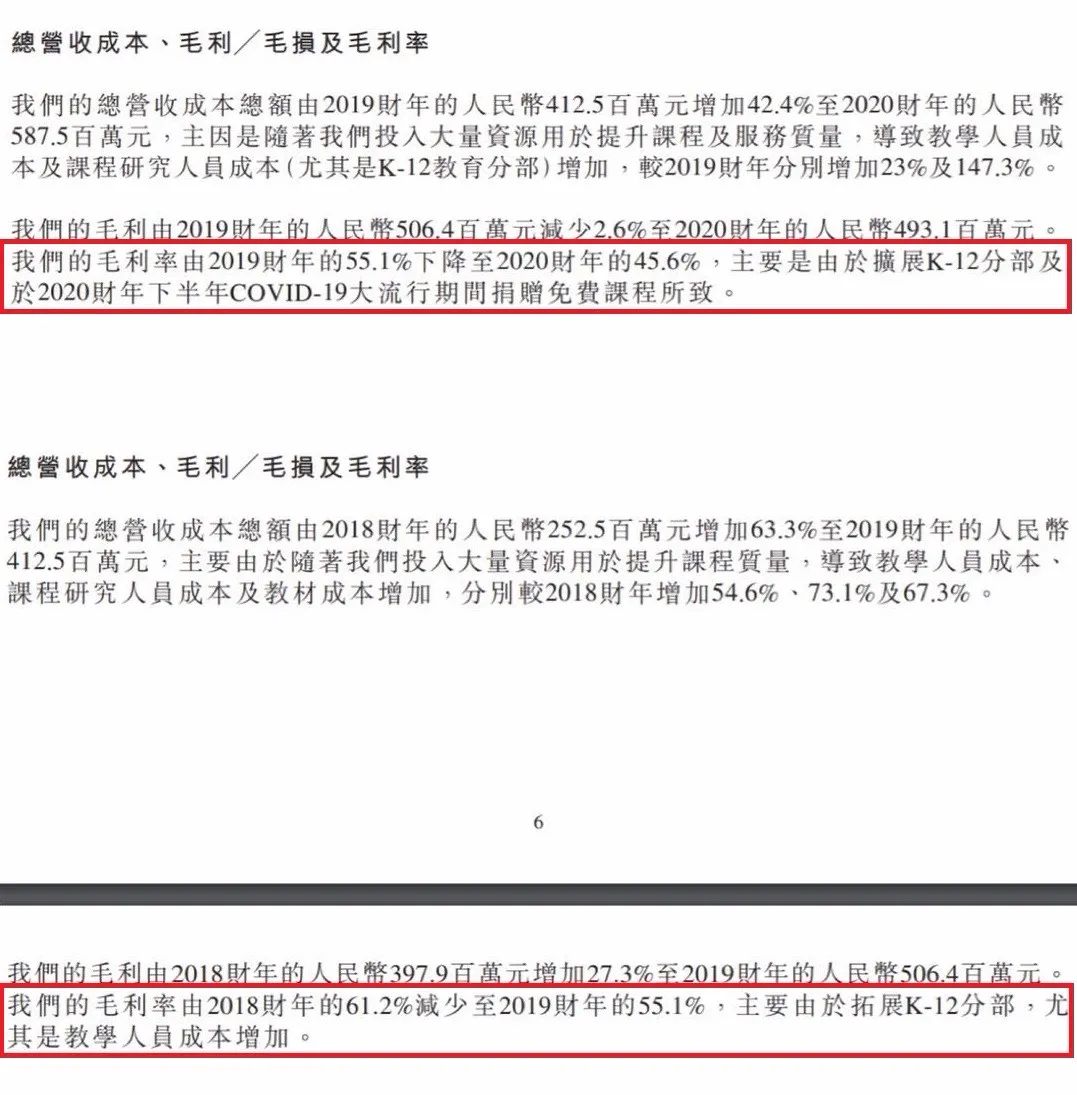

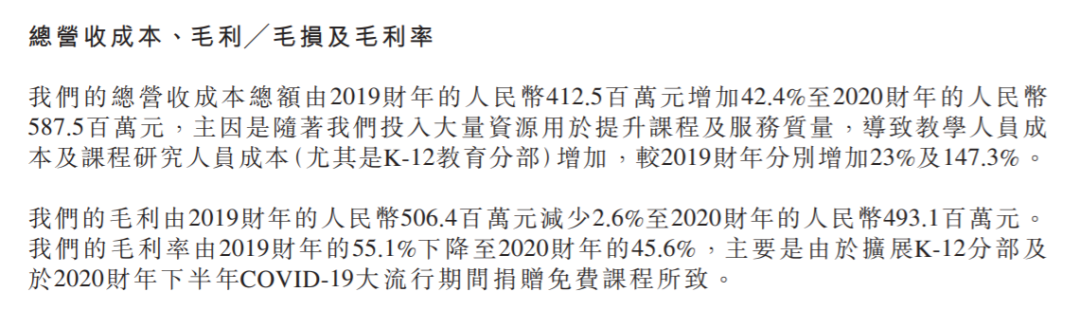

2016至2018财年,新东方在线毛利率分别为67.4%、68%、61.2%,到进入年度亏损的2019财年,由于拓展K12业务,新东方在线毛利率下降至55.1%。在亏损进一步扩大的2020财年,同样由于扩展K12教育,以及疫情期间捐赠免费课程,其毛利率已经跌至45.6%。

(图片来源:新东方在线2019财年、2020财年财报)

(图片来源:新东方在线2019财年、2020财年财报)在总营收成本总额中,也避不开对K12教育业务的投入。据财报,报告期内,新东方在线总营收成本总额5.88亿元,同比增长42.4%,主因是投入大量资源用于提升课程及服务质量,导致教学人员成本及课程研究人员成本(尤其是K12教育板块)增加。

(图片来源:新东方在线2020财年业绩报告)

(图片来源:新东方在线2020财年业绩报告)对于财报披露的亏损,新东方在线相关负责人回应《商学院》记者称,作为一家有互联网基因的在线教育公司,在当前的竞争红海下,亏损不等于业绩不理想。虽然这次财报显示亏损较上次同比扩大,但是在财报披露后,中金、花旗、野村近30家投行对其评级却有所提升。

“所以说我们不认为我们这一份财报是业绩不理想的表现,反而由于我们的财报,投资人以及投资机构市场普遍给了我们一个比较积极的反馈。”该负责人指出。

至于亏损扩大现象,对方还表示,在整个在线教育加速普及、积极渗透的一个阶段,尤其是疫情影响下,新东方在线为学生群体提供了更多的教育资源,那么就需要相应地增加对工作人员的投入,和对整个产品结构的优化。也正是这些教育基础的前期投入,导致了上市之后的不断亏损。

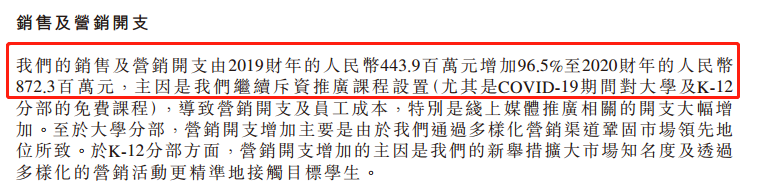

文渊智库创始人王超也指出,新东方在线的亏损,主要是因为在线教育竞争激烈,增加了营销推广和员工工资。营销费用由2019财年的4.43亿元增至8.72亿元。2020财年薪酬开支总额为11亿元,去年同期薪资开支是4.13亿元。行业内的其他公司也是类似。

(图片来源:新东方在线2020财年业绩报告)

(图片来源:新东方在线2020财年业绩报告)“猿辅导、作业帮、好未来等一系列公司都在投入重金营销推广,现在是整个行业的激烈竞争时期,肯定会对新东方在线的财报造成巨大影响。”王超表示。

猛砸钱后,K12板块成效几何?

观其财报可知,新东方在线教育其实早早拟定了发展战略,期望在K12教育领域打开市场,争得先手。

2019年年初,新东方在线在上市招股书中就多次提到对K12教育板块的投入与支持,并“扩大在K12和学前教育分布的市场份额。”上市后,K12教育的投入也常常出现在成本扩大原因描述当中,并成为新东方在线毛利率下降的主要原因。

更何况,K12教育已经成为新东方在线的三大核心教育板块当中唯一需要加大成本投入的板块。其中,大学教育、学前教育成本分别缩减5%、36.1%,唯有K12教育成本大涨137.2%。

(图片来源:新东方在线2020财年业绩报告)

(图片来源:新东方在线2020财年业绩报告)耐人寻味的是,在猛砸钱背后,一方面是K12教育板块增长强劲,发展速度超越大学教育板块,成为新东方在线的新增长引擎;另一方面却是新东方在线自身陷入亏损泥淖,亏损大幅扩大。

首先,新东方在线对K12的看重毋庸置疑,不仅长期强调K12板块的发展,而且在巨亏7.58亿元的情况下,依旧坚持“K-12教育业务分部仍将为我们的战略重点及长期增长动力。”

王超认为,新东方在教育领域是龙头企业,肯定不会单单局限于英语考试这个细分领域。进入其他教育领域K12是理所当然,新东方有品牌、资源和经验的优势,进入K12领域拥有优势,当然这种出击肯定会短期对公司的财报造成负面影响,营销和薪酬的支出增加,研发的费用增加,但长久看来,如果不进入K12才是不可想象的。

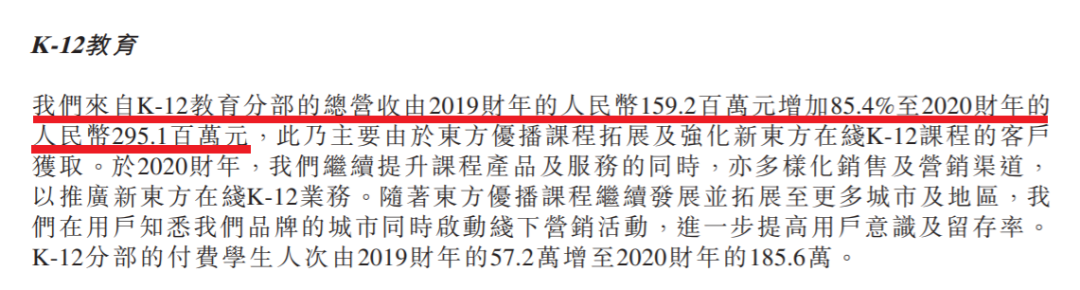

其次,K12教育的表现也不弱。2020年财年,来自大学教育板块的营收仅增长1.6%,来自学前教育板块的营收更是同比下降10.1%,唯有K12教育板块增长强劲,大涨85.4%。与此同时,K12教育年度付费学生人次也超过大学教育,达到1856次。

(图片来源:新东方在线2020财年业绩报告)

(图片来源:新东方在线2020财年业绩报告)然而,在猛力砸钱下带来的K12教育的强劲增长,却无法带动新东方在线扭亏为盈,反而亏损扩大近11倍。

对于“砸钱砸出来的K12板块增长”问题,新东方在线相关负责人回复《商学院》记者表示,这个行业,家家都在做大规模的投入,“但是我们并不是拿巨额的营销费用去换生源,而是因为之前的投入体现在了人数增长上,是把费用投入到人才的培养上来。”

因此,未来这样的高额投入还会继续,但新东方在线认为其已经完成了第一步产能的拓宽和人才的组建,在未来经营优化的过程中,整体的增长会加速。

至于K12驾驭业务的转型成果,新东方在线相关负责人认为,该板块目前是一个爆发期或者投入期——从学员的数量上来看,确实是在一个快速增长的阶段,然后从业务的体量上面来看也是如此,可以说取得了阶段性的成果。

疫情下仍临诸多挑战

在线教育在2020年无疑遇到了转折点——突如其来的疫情极大地改变了人们的生活习惯,迫使线上经济爆发,也极大刺激了线上教育的发展。

在此背景下,新东方在线却亏损扩大。究其原因,北京第二外国语学院汉语学院教授潘先军认为,疫情之下在线教育需求大涨,新东方在线却亏损扩大,这其中的原因除了成本上涨等客观原因,还有另外3个方面都构成了影响因素。

“首先是因为疫情重创了出国留学的意欲,针对出国留学的语言培训是新东方起家基础和看家本事,这样背景下其业务难以避免萎缩。”潘先军表示。

其次,语言教育和培养线上模式有天然不利一面,即没有当面训练的效果,这也会影响学习者参加的意愿,所以线上有效模式还有待探索。

“最后,新东方要考虑在线培训的依托模式,目前还没发挥或没充分发挥整个体系的整体功能。”潘先军表示,如果能把线上培训与线下教育充分结合和融合,各自取长补短,发挥“组合拳”优势,可能会有另一番景象。

此外,浙江工商大学旅游学院副教授乔光辉则总结指出,新东方在线教育亏损的原因主要有两个方面:第一,生源数量不足;第二,教学成本较高。

然而,困扰新东方在线的生源问题和教学成本问题,几乎也是在线教育行业的痛点。财富书坊创始人,财经作家周锡冰还表示,在生源规模下降的情况下,像房租、员工工资、营销费用、各种耗损费用还依旧在产生。不仅如此,不断攀升的房地产因素拉动的各种成本要素上升,让很多企业难以承受。

“对于当下的在线教育市场来讲,痛点如下:第一实力雄厚的师资。第二,极致的语境场景感。第三,定制化的个性培训需求。第四,小而精的一对一技能提升。第五,打破5G+时代的新技术融合瓶颈。”周锡冰指出。

新东方在线何去何从?

据新东方在线官网,其是新东方教育科技集团(NYSE:EDU 下称“新东方”)旗下在线教育网站,是国内首批专业在线教育网站之一,依托新东方强大师资力量与教学资源,拥有中国先进的教学内容开发与制作团队。

因此,相对于其他在线教育平台而言,脱胎于新东方的新东方在线得以拥有更多的优势。“新东方在线有新东方这个资源,肯定要利用这种优势,很多品牌、经验这些不可量化的东西,肯定让新东方在线受益颇深。”王超指出。

新东方在线相关负责人直言,就像业绩会上提到的,新东方在线最大的核心竞争优势就是“新东方”这3个字的品牌影响力,这种品牌的积累让其在获客方面节约了很多的费用。

不过,据报道,有观点指出,新东方在线在新东方体系里面,并不是一个完全独立自主的子品牌。新东方在线主要的生源不是自身通过市场手段获得,而是靠新东方集团线下兄弟校区“帮扶”。

对此,新东方在线表示,新东方在线和新东方从名字上就能看出,两者之间的关系是密不可分的,所以说是否是独立运营的子机构,这件事情对于新东方在线来说其实没有那么重要——“我们不能否认的一件事情就是新东方在线今天能成为一家上市公司,其中新东方这张金字招牌带来的竞争优势。我们的用户是因为新东方,才愿意选择我们这件事,也没有必要基于去否认。”

不过,对于“线下兄弟学校校区的帮扶”,新东方在线表示是“绝对没有的。如果有的话,我们作为上市公司,是需要作为关联交易去公告的。”反而是与母公司新东方师资之间的互通,新东方在线表示,这其实本身是一个优势。

从财报业绩来看,拥有先天优势的新东方在线上市后的表现却每况愈下。那么,为什么来自集团的扶持看起来似乎“失灵”了呢?

周锡冰认为,一方面,有集团的扶持自然是很好的一个导流手段,能够吸引中国数以亿计的学习者。在转型时期,对新东方在线来说还能够起到雪中送炭的作用。

但是另一方面,新东方在线不能仅仅靠有兄弟校区的帮扶,新东方在线需要突破自身的惰性,进行新技术融合的尝试和探索。对于5G时代,未来的在线培训会越来越多,尤其是新技术的融合方面,比如VR+在线培训,新东方凭借自身的雄厚师资资源,既解决了场景问题,又解决了新技术的融合问题,从这个角度上来看,这主要还是前期的战略融合问题。

此外,乔光辉指出,新东方在线母公司的优势在K12幼儿和青少年市场上并没有体现出来,在这个目标群体并没有竞争优势。这也是此次母公司加持“失灵”的一个原因。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国