炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者:董忠云 成果

一、权益资产作为经济晴雨表的功能

华尔街日报的创始人查理斯·H·道提出了传统的股市晴雨表理论,认为股市能够反映经济的运行情况。但许多投资者的体验是股市与经济的对应关系往往不尽如人意。其原因在于:虽然影响权益资产的盈利与经济运行情况息息相关,但影响权益资产价格的估值却常常脱离经济基本面,波动性非常大。无论是作为新兴市场的A股,还是发达的欧美权益市场,在几周或者几个月的较短观察区间内很难持续看到权益资产作为经济运行情况的晴雨表功能。

那么,权益资产到底是否具有经济晴雨表的功能?答案是肯定的。

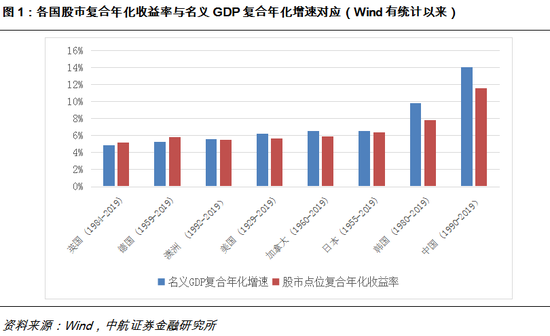

如果我们把观察周期拉长,估值波动对权益价格的影响自然下降,盈利成为左右权益投资长期收益的核心因素。而盈利与名义GDP直接相关。经济增速高的国家股市收益率更高。在这个层面上,股市确实直接反映了经济的运行情况。

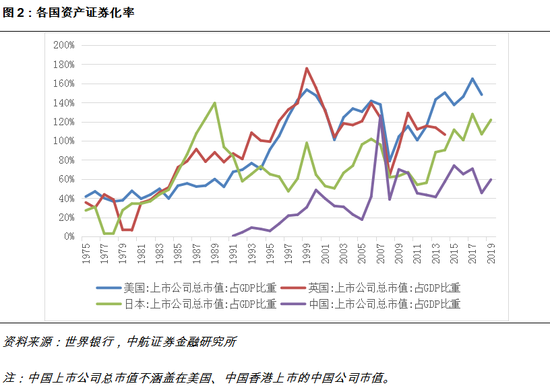

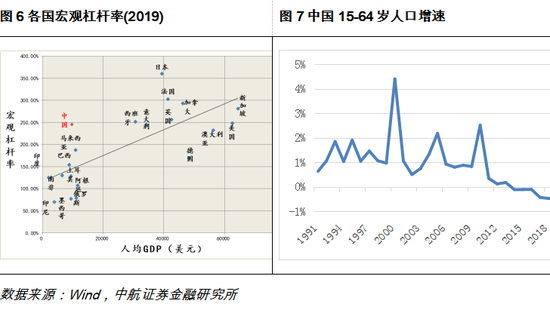

理论上,一国的上市公司集合反映了该国各行业头部企业的盈利情况,证券化水平越高,股票市场的盈利越能够反应实体经济表征的盈利情况。截至2019年,我国的证券化率只有60%(若涵盖中国香港、美国上市的中国公司,中国证券化率约为72.5%),虽然A股过去三十年的复合年化收益率明显高于其它国家,基本了反映了我国经济的发展情况,但与名义GDP的复合年化增速相比仍然有约2.46%的差距,这一差距可能与我国证券化率偏低有关。

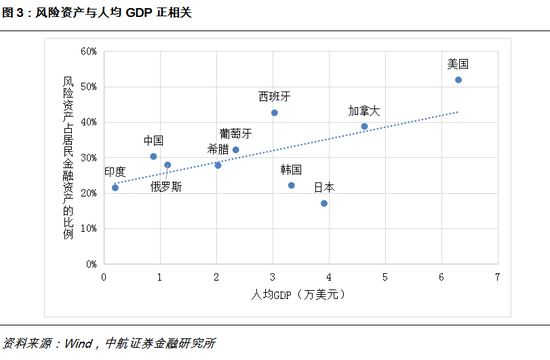

一国居民资产当中权益资产的比例与经济发展水平正相关。未来随着经济发展,我国居民资产当中权益资产的比例的提升将带动中国证券化率提升,进一步增强A股的经济晴雨表功能。

二、由名义GDP推算未来十年A股复合年化收益

拉长观察区间,如果股市的经济晴雨表功能确实有效,股市的复合年化收益率与名义GDP复合年化增速匹配,那么预测未来十年的中国名义GDP复合年化增速就能够大致推算出A股的复合年化收益率。

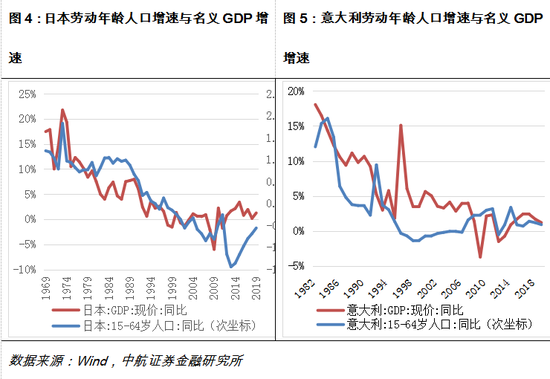

在推算GDP增速这个领域应用最广泛的是从供给端着手的柯布·道格拉斯生产函数。我们认为在全要素生产率、劳动力投入和资本投入三个自变量当中最核心且趋势无法逆转的是劳动力投入这一因素。一国一旦跨过刘易斯拐点,人口下降趋势形成,无论资本与生产率如何变动,长期来看经济潜在产出都会下降。C.I.Jones(2015)在《The facts of Economic Growth》当中阐述柯布·道格拉斯函数中起决定性作用的就是劳动力的投入水平。以老龄化较为严重的国家为例,在劳动年龄人口开始下降后,劳动年龄人口增速与名义GDP增速高度相关。

我们认为,之所以劳动力投入是生产函数三个自变量当中最重要的一个,是因为劳动力投入本身就能够一定程度上影响另外两个自变量:生产率和资本投入。纵观全球经济,老龄化最严重的国家无一不是最发达的经济体。劳动年龄人口增速最低的国家,经济发展水平最高,生产率最高。这也就意味着这些国家的生产率变动幅度大幅降低。经济发展水平最高的国家,宏观杠杆率也最高。这又制约着这些国家资本投入的大幅增加,使得资本投入的变动大幅降低。因而,劳动力投入即劳动年龄人口增速成为影响产出水平的核心因素。

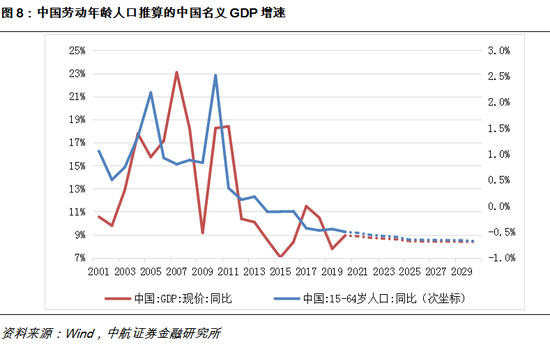

中国在跨过劳动年龄人口增速顶峰后劳动年龄人口增速与GDP增速同步下滑,显示出较好的拟合性。

根据中国人力资源和社会保障部副部长李忠的预测,到2030年中国16-59岁人口将下降至8.3亿人左右。以此为基础推算,2030年15-64岁人口约为9.2亿人。2020年至2030年劳动年龄人口的复合年化增速约为-0.61%。在这一情景下,使用线性拟合,2021-2030年中国名义GDP复合年化增速约为8.53%。这也是我们所推断的,在被动不择时且充分多元化的情况下投资A股的未来十年的复合年化收益率。

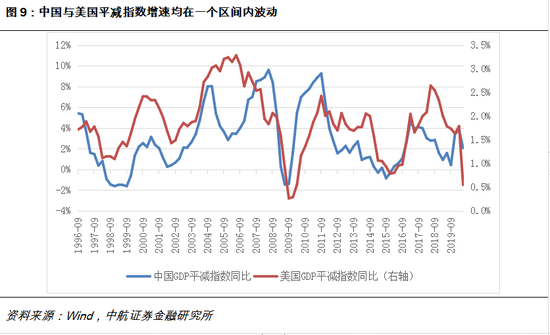

这一推断与学术上更加复杂的预测方式能够交叉验证。白重恩(2015)在传统生产函数的基础上提出经济实际增速等于劳动生产率增长率、人口增长率与就业参与率变化率之和。根据这一函数,预测中国2021-2025的实际增速中枢为5.57%,2026-2030的实际增速中枢为4.86%。2021-2030的实际复合年化增速为5.21%。过去25年中国的平减指数与美国的平减指数在各自的一个区间内保持同步波动,中国平减指数增速的均值约为3%。因此白重恩(2015)所推算的2021-2030名义GDP复合年化增速约为8.21%,与我们推算的8.53%非常接近。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国