热点栏目

热点栏目报告概述

Pro Farmer调研预估单产52.5,低于8月USDA报告,加上近期天气干燥,美豆单产存下调预期,中美重启视频会议或利多后续美豆出口,CBOT大豆持续上涨。成本端,11月巴西豆折豆粕成本在3100元/吨以上,11月美豆在3000元/吨以上,对盘面支撑略强。基本面,原料供应充足,油厂压榨量维持高位,短期豆粕需求下滑,近期库存继续回升,现货和远月基差平稳。整体而言,豆粕短期随外盘上涨,M01多单继续持有。

1.CBOT大豆

1.1.美豆优良率

USDA8月报告大幅上调单产水平至53.3蒲式耳/英亩,市场表现为利空出尽,空头多回补或平仓为主,近期在天气影响下,美豆优良率下调,Pro Farmer田间调查结果为52.5蒲式耳/英亩,后续美豆单产面临下调预期。

出口方面,中美召开视频会议,新季度美豆出口或迎来曙光,支撑CBOT大豆期价。

图1:美豆优良率

资料来源:USDA、浙商期货研究中心

图2:美豆累计销售量

资料来源:USDA、浙商期货研究中心

图3:美对中累积销售量

资料来源:USDA、浙商期货研究中心

图4:9月2-9月6日降雨

资料来源:NOAA、浙商期货研究中心

图5:9月2-9月6日温度

资料来源:NOAA、浙商期货研究中心

图6:8月16-8月23日土壤湿度

资料来源:NOAA、浙商期货研究中心

2.国内大豆

2.1.进口

预计今年全年进口量或将触及9700万吨。作为对比,2019年在8800万吨左右,2018年在8700万吨左右,2017年约9400万吨。

图7:大豆进口量(预估)

资料来源:天下粮仓、浙商期货研究中心

2.2.库存及压榨

大豆持续到港,国内进口大豆库存回升,原料供应暂充裕,而在油厂开足马力压榨的情况下,累库速度好于预期。

油厂周度压榨量维持在200万吨以上,高于往年,豆粕周度产出达到160万吨以上。

图8:沿海进口大豆周度库存

资料来源:天下粮仓、浙商期货研究中心

图9:大豆压榨量(预估)

资料来源:天下粮仓、浙商期货研究中心

图10:大豆盘面压榨利润

资料来源:浙商期货研究中心

2.3.需求

豆粕周度消费量有所滑落,但仍处历年较高水平。

图11:豆粕表观需求

资料来源:浙商期货研究中心

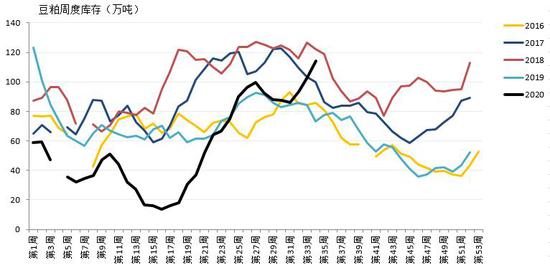

2.4.库存

截至8月21日,国内豆粕库存库存量为114.13万吨,大豆及豆粕库存继续小幅攀升。

图12:国内豆粕库存

资料来源:天下粮仓、浙商期货研究中心

图13:仓单量

资料来源:Wind、浙商期货研究中心

2.5.豆粕现货及远月基差

近期现货基差企稳,远月价差保持平稳。

图14:1月合约-东莞

资料来源:天下粮仓、浙商期货研究中心

图15:1月合约-日照

资料来源:天下粮仓、浙商期货研究中心

图16:1月合约-东莞

资料来源:天下粮仓、浙商期货研究中心

图17:1月合约-天津

资料来源:天下粮仓、浙商期货研究中心

图18:1月合约-日照

资料来源:天下粮仓、浙商期货研究中心

图19:1月合约-张家港

资料来源:天下粮仓、浙商期货研究中心

2.6.豆粕价格折算

预估美豆11合约波动范围【930美分/蒲式耳,970美分/蒲式耳】,y2101波动区间【6600元/吨,6800元/吨】,在压榨利润为为0的情况下,m2101价格折算如下:

图20:美湾大豆进口成本及油粕价格折算

资料来源:浙商期货研究中心

图21:巴西大豆进口成本及油粕价格折算

资料来源:浙商期货研究中心

3.结论

Pro Farmer调研预估单产52.5,低于8月USDA报告,加上近期天气干燥,美豆单产存下调预期,中美重启视频会议或利多后续美豆出口,CBOT大豆持续上涨。成本端,11月巴西豆折豆粕成本在3100元/吨以上,11月美豆在3000元/吨以上,对盘面支撑略强。基本面,原料供应充足,油厂压榨量维持高位,短期豆粕需求下滑,近期库存继续回升,现货和远月基差平稳。整体而言,豆粕短期随外盘上涨,M01多单继续持有。

浙商期货2队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国