热点栏目

热点栏目来源: 国金能化

随着第四轮环保整治风暴来袭,聚酯下游印染、织机行业开启一轮关停潮。江苏吴江地区政府出台为期3年的“限制喷水织机数量”措施,其一,部分织机企业迫于压力向中部地区转移趋势明显。其二,政策从根本上是推动产业升级,淘汰落后产能,提升地区产业集群竞争力。由于产业转移等原因,总需求受到的影响并不大,反馈至上游企业PTA、MEG及聚酯端影响量微乎其微。

此外,受 “禁废令”影响,再生PET行业有望带动原生聚酯需求增长;因原生聚酯与进口再生聚酯存在可替代关系,预估存在148万吨/年的PTA需求量,占比总产量近2.8%左右,对于聚酯产业链来说影响量较小。

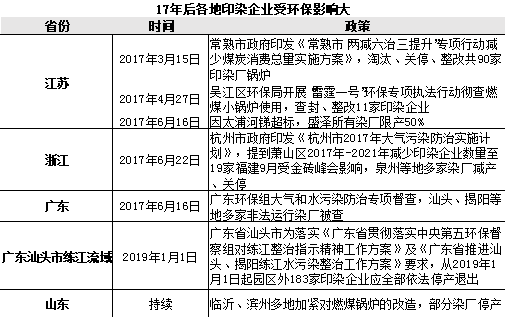

1第四轮环保整治风暴席卷,各地印染、织机行业开启一轮关停潮

印染行业水污染、燃煤锅炉大气污染严重。各地印染企业均受到环保严查。2015年4月2日,国务院印发《水污染防治行动计划》,提出全面控制污染物排放,2016年年底前取缔“十小”企业;工信部发布第17号文,49项纺织服装行业标准于2016年9月1日实施;2016年11月24日,国务院发文《关于印发“十三五”生态环境保护规划的通知》。2017年,中央环保督察组进驻各省,各地印染企业遭受最严环保核查。

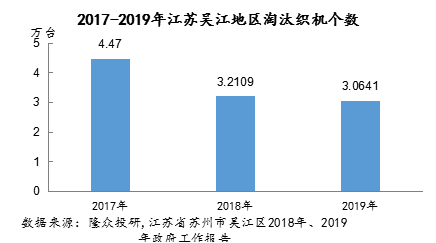

江苏吴江地区作为全国最大纺织集群地之一,其计划淘汰10万台织机,占全国25%。织机尤其是喷水织机水污染较为严重。2017年6月,苏州市吴江区召开喷水织机专项整治动员大会,吴江各地禁止新增任何喷水织机,并确保到2019年年底,中水回用率达到100%,不再有一滴喷水织机废水流出厂区。明确到2019年年底,全区喷水织机总数要从34.2万台减至23.8万台,淘汰织机量占比全国约25%。

2环保严查、织机限产,纺织产业向中部转移趋势显现

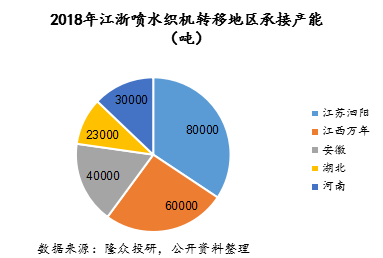

自2018伴随着浙江地区环保严查和喷水织机限产,为了满足生产需求,织造企业迫于压力开始向中部转移。此外受益于当地政府优惠政策影响,江苏泗阳、江西万年两地成为了江浙喷水织机产能转移的主阵地。其中泗阳喷水织机计划承接达到8万台;包括万年在内的整个江西的喷水织机承接产能,有参与产能转移的人士估算,也可能达到6万台左右。这些转移地区总计承接产能在23.3万吨左右,基本可以填补织机整治带来的空白。

3受“禁废令”影响,再生PET行业有望带动原生聚酯需求增长

随着2016年-2017年的中央四轮环保督查进行中,国内环保要求愈发严格。禁废令公布给再生PET行业沉重打击。2017年7月份《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》开始实施,其中包括生活源废塑料、钒渣、未分类的废纸及废纺织品。再生PET税则下的 PET 废碎料及下脚料和废PET饮料瓶(砖)作为生活源废塑料中的两种位列其中。

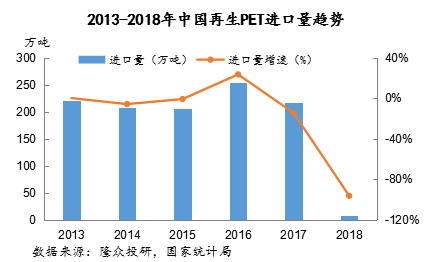

我国再生PET国内回收量有限,相当一部分需求依赖进口,据海关数据统计,在2017年禁塑令发布之前,2013-2017年时间段内,中国再生PET进口量保持在200万吨以上水平,平均在15-20万吨/月。受“禁废令”影响,2018年再生聚酯进口量大幅回落,仅为17110吨,环比下降近96.5%。

而原生聚酯与进口再生聚酯存在可替代关系,经了解,部分再生聚酯企业选择用原生聚酯切片进行替代生产涤纶纤维。“禁废令”的实施或带动原生聚酯需求。据测算,假设进口再生聚酯中有80%由原生聚酯替代,那么代替量在173万吨左右,按照1吨PET需要0.855吨PTA测算,预估存在148万吨/年的需求量。

4上游企业PTA、MEG及聚酯端受环保政策影响微乎其微

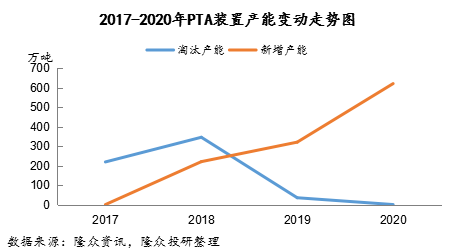

PTA装置产能出清主要原因是装置老旧淘汰,因环保问题导致的关联度并不大。因为PTA单体装置投资额较大,一套产能在200万吨装置投资金额基本在40亿左右。

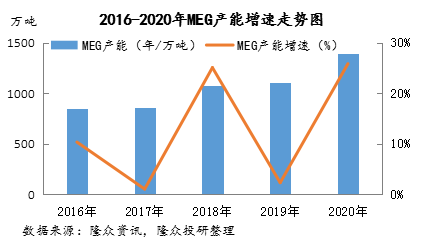

乙二醇方面,近几年产能进入高速发展阶段。截止2019年,乙二醇对外依存度降至55.03%。从2017年开始,国内仅淘汰2套装置,占比总产能仅0.72%,此外,产能出清均与环保问题无关,基本属于装置生产经济效益低,老旧装置淘汰等原因。

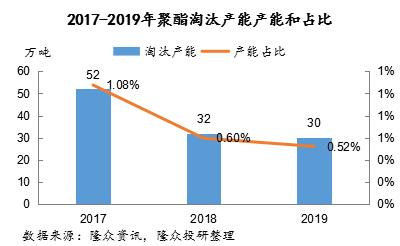

聚酯方面, 2017-2019年产能清出占比在逐年递减,截止2019年为止,产能剔除比例仅0.52%,装置停车受环保因素影响可能性较小。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国