特约作者:保契

近年来,随着广大消费者对保险保障功能认知和认同程度不断加深,健康险成为了寿险市场上的主流产品,而健康险当中又以重大疾病保险的占比最高、市场份额上升最快。随之而来的,市场和消费者对此类保险的理赔也更加关注。

重疾险理赔和医疗险理赔不同,医疗险通常需等到治疗结束出院后方能申请,而重疾险通常是一旦确诊大病即可理赔保险金,所以客户是否可获得理赔的关键在于病种的界定和保险的理赔范围。

以恶性肿瘤(癌症)为例,通常人们认知的癌症是一种极其严重的疾病,理所当然认为全部应该得到重疾理赔。实际上,我们有时所谓的“癌症”并不是真正的恶性肿瘤,而且恶性肿瘤需要专业的医疗机构进行界定。作为消费者,在购买保险或者申请理赔时,我们需要了解以下内容:

01

保险条款约定的恶性肿瘤有明确标准

首先,我们要了解自己购买的保险产品对恶性肿瘤是如何定义的。

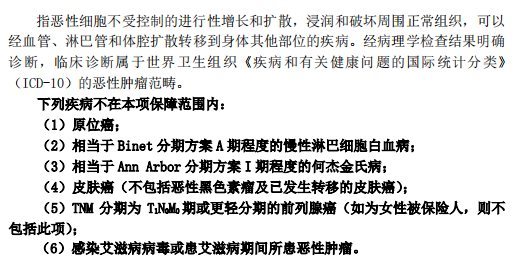

2007年中国保险行业协会和中国医师协会共同制定的《重大疾病保险的疾病定义使用规范》,规范了25种重大疾病的定义,其中恶性肿瘤的定义如图。

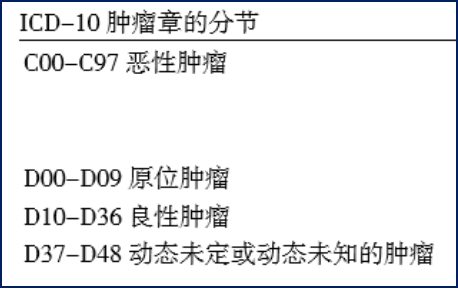

恶性肿瘤必须经病理学检查结果明确诊断,且临床诊断是属于ICD-10恶性肿瘤范畴的,即C00-C97的编码范围。

为了更好地保护消费者权益,进一步规范市场行为、有效防控金融风险、推动商业健康保险高质量发展,中国保险行业协会联合中国医师协会还对现行规范进行了修订,形成《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》(以下简称“修订版”),并于2020年6月1日正式向社会公开征求意见。

修订版明确,病灶需经组织病理学检查结果明确诊断,临床诊断属于ICD-10恶性肿瘤类别及ICD-O-3肿瘤形态学编码属于3、6、9(恶性肿瘤)范畴的疾病。

太专业?没关系,举个例子。以导管内乳头状粘液瘤/癌为例,如果某个客户罹患前三种疾病,则不在严重恶性肿瘤的赔偿范围内,如果是罹患后三种,则保险公司应赔付严重恶性肿瘤疾病保险金。

02

医院正式出具的诊断证明书

是重要的理赔依据

确定了保险合同约定的理赔范围后,我们还需要关注申请理赔的材料。是不是患有约定的疾病,客户说了不算,保险公司说了也不算,医院的证明说了算。

保险合同中重大疾病保险金申请条件,例1甲保险公司合同:

保险合同中重大疾病保险金申请条件,例2乙保险公司合同:

可见,保险公司条款通常在索赔申请材料中有一条要求,那就是“医院出具的……”保险公司认可的是医院官方正式出具的证明,仅仅只是医生个人出具的证明当属无效。

临床医学是为了治病救人,而保险医学是为了厘定是否达到赔偿条件。因此,保险公司只认医院出具加盖公章的正规诊断证明,而不认可医生单方面签字的说明。

03

案例实测,你也能断案

近日,吉林的H女士因一起理赔纠纷闹上了新闻,就赔与不赔跟保险公司发生分歧。

根据前面学到的知识,我们来帮他们“断断案”。

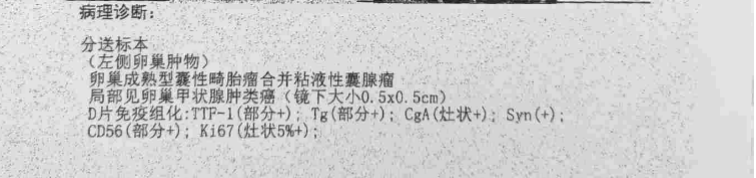

首先,看看医院的病案是怎么写的。

H女士的病历显示,主诊断是“左侧卵巢成熟型囊性畸胎瘤合并粘液性囊腺瘤(局部甲状腺肿类癌)”,疾病编码是D39.101

其他诊断“右侧卵巢成熟型囊性畸胎瘤”,疾病编码是R19.002,“左侧输卵管炎症”,疾病编码是N70.904

畸胎瘤是一种常见的卵巢生殖细胞肿瘤,分为成熟型畸胎瘤和未成熟型畸胎瘤。成熟型畸胎瘤属于良性肿瘤,未成熟型畸胎瘤才有恶性可能。

上述的疾病编码D39.101属于卵巢动态未定肿瘤,也就是良恶未定的交界性肿瘤,而R19、N70不在恶性肿瘤的疾病编码范围内。

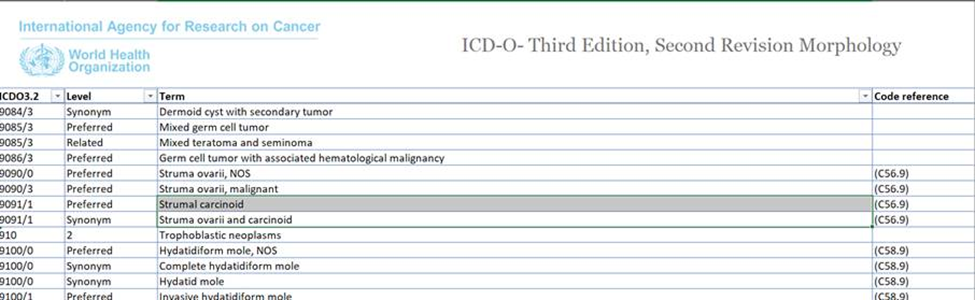

H女士的病理诊断中有“局部见卵巢甲状腺肿类癌”的诊断。那么,甲状腺肿类癌属于恶性肿瘤吗?

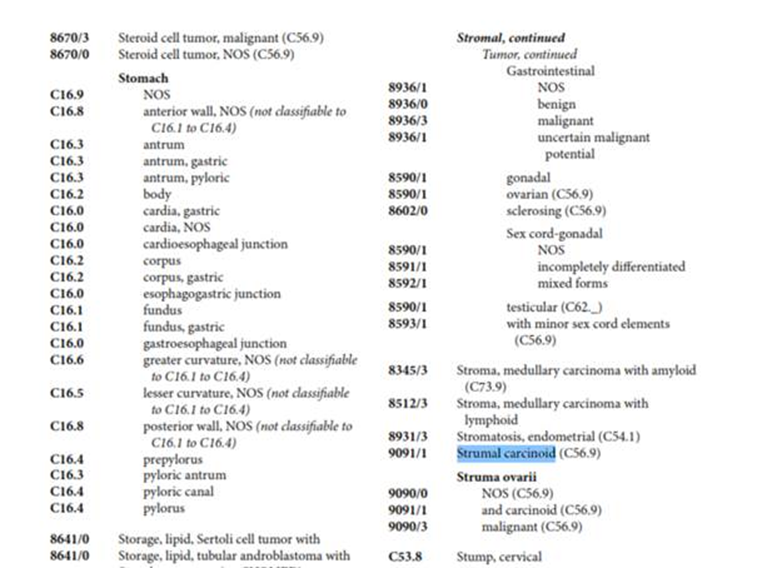

卵巢甲状腺肿类癌在ICD-10编码和 ICD-O编码中(包括3.1版本和3.2版本)其肿瘤形态学编码均为/1,都属于交界性肿瘤或低度恶性潜能范畴。无论是按照现行规范还是修订版定义,都不在恶性肿瘤或严重恶性肿瘤的范围内。

ICD-10(ver2019)编码:D39.1

ICD-O-3.1 编码为:9091/1 (此处C56.9为ICD-O-3的解剖部位编码,代表卵巢)

ICD-O-3.2 编码为:9091/1

如此看来,H女士所患的“左侧卵巢成熟型囊性畸胎瘤合并粘液性囊腺瘤(局部甲状腺肿类癌)”并不在保险合同约定的理赔范围之内。

第二步,我们来看理赔材料。

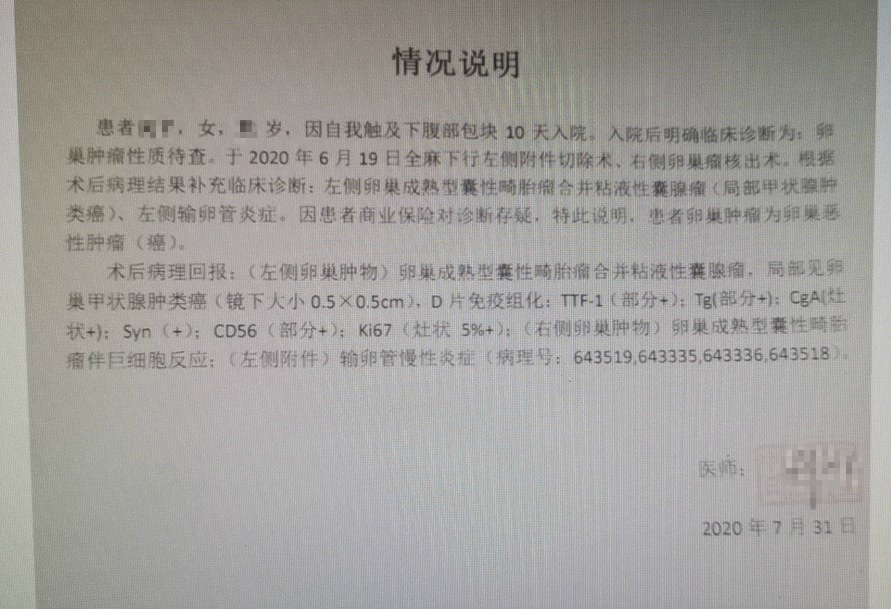

H女士在接受媒体采访时拿出了一份主治医生个人名义出具的情况说明(仅有医生签名章),证明H女士患的是卵巢恶性肿瘤(癌)

医生开具这份情况说明,主要是基于H女士的病理报告中有“局部甲状腺肿类癌”的诊断,根据前面学到的知识,只有医生签名的“情况说明”并不能作为理赔依据。只有医院出具的正式诊断书,才可以作为理赔依据。

这起纠纷赔与不赔,结果已经一目了然。

目前保险市场越来越规范,各大保险公司为了提升竞争力,在服务方面的手段和效率上都在提高。我们非常高兴地看到在科技赋能的大背景下,保险公司件均理赔的速度越来越快。相信随着保险产品逐渐普及,消费者对保障的认知将更加清晰,理赔纠纷也会也会越来越少。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国