热点栏目

热点栏目来源:卓创资讯订阅号

[导语]

9月份以后,国内玉米主产区逐渐迎来产新季,华北、东北及西北产区玉米成熟上市,开启玉米市场的新篇章。那么,销区市场方面现状如何,卓创从下游企业的库存情况来分析后期玉米价格走势。

拍卖高位成交,新粮上市

(图片来源于网络)

(图片来源于网络)临储玉米拍卖方面,截止到8月31日,临储拍卖共进行十四次,总投放量5594.12万吨,成交量5549.53万吨,成交率99.20%,目前临储玉米已经远超2019年临储玉米拍卖的总成交量。根据卓创资讯统计,2019年临储拍卖从5月23日启动,共进行21次拍卖,累计成交量2191万吨。目前东北地区临储玉米出库率30%左右,仍有3800万吨左右玉米待出库,而后期临储拍卖将持续进行,阶段性出货压力较大。

新粮方面,进入9月份之后,东北、华北新季玉米逐渐上市,根据卓创资讯对目前产区基层农户及贸易商的售粮意向调研,东北产区基层偏向于惜售等价,而华北地区农户售粮意向整体较去年持平,没有明显的惜售等价情绪。

从粮食质量方面来看,陈粮依然是以供应深加工使用为主,新粮是下游饲料企业的采购目标。

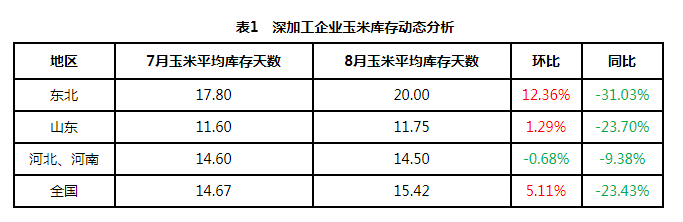

企业库存增加,收购心态宽松

8月份下旬玉米市场降温,东北产区出货积极性提升,华北地区春玉米上市供应,各地深加工企业门前到货量逐渐增加,本月企业库存水平较上月基本持平,但低于去年同期水平。

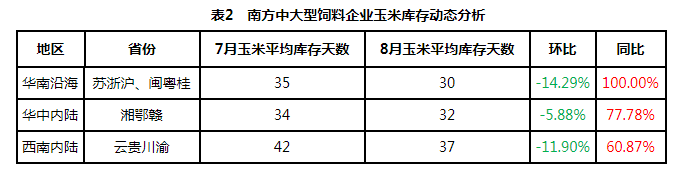

优质粮价高,南方饲料厂加购

下游饲料企业库存方面,根据卓创调研,南方部分中大型饲料企业库存在30天以上,环比小幅下降,同比上涨61%-100%。南方地区小型饲料厂和养殖散户库存多在5-15天,滚动补库为主。

从南方地区整体库存方面来看,中大型饲料厂在10月份之前,玉米库存多已备完,采购心态较为宽松。另外,部分饲料企业陈稻谷及进口玉米等替代品库存量高位,加之市场低质禽料玉米供应充足,预计9-10月份饲料企业对普通质量玉米采购依赖度相对较低,仍以择优采购优质玉米为主。

粮价按质分化,9月或是低点

结合产区和下游深加工、饲料企业玉米库存来看,产区陈粮市场销售压力较大,或继续通过拍卖成交低价粮源来迎合市场,下游企业库存同比下降,仍有一定采购需求,短期临储拍卖继续降温,陈粮价格仍有下行空间。饲料企业库存水平同比提升,可以适当控制收购节奏,9月份华北新粮上市初期,散户售粮会拉低市场价格,随着散户售粮结束,东北产区惜售情绪强于去年同期,优质玉米价格逐渐筑底反弹,仍需关注政策调控指向性。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国