热点栏目

热点栏目一、核心要点

1、在通胀预期下,国外后疫情持续需求复苏的背景下,支撑乙二醇价格。

2、乙二醇主要矛盾仍在于需求如何缓解供应端压力,需要看到供需改善,才能看到港口顺利去库,否则港口高库存现象会持续下去。

3、比价和利润,基差继续边际走强,估值修复。

4、终端压力缓解,聚酯压力增加,原料供应增速大于需求增速。

5、估值经过一定修复后,继续上涨动能减弱。

6、策略建议:旺季下需求先买,过后进入观望需求情况,或者是供需强弱变化,进行调整,出现需求较弱延续,再考虑逢高空。

7、风险点:在于旺季需求的伪逻辑,通胀预期收紧,进口量超预期。

二、行情回顾:终端改善遇供应压力干扰,期现小涨小跌

乙二醇在整个8月份延续了7月份的小幅慢涨行情,并且涨幅边际走弱,截至本报告期内8月28日09合约当日收盘3770元/吨,环比7月31日上涨了22元/吨(+0.59%),2101合约环比上涨了40元/吨(1.02%)整体成交有一定缩量。经历了一定估值修复后,我们认为乙二醇再次迈入双边,拖累继续突破上涨的主要是需求,其次看到煤企装置在边际逐渐开工上行,主要矛盾在绝对价格上面没有优势,驱动明显降维,区间上窄幅上有较好的安全边际,与此同时上下空间难以突破,需要走一步看一步。

进入9月,不难让人想起去年中秋节后沙特装置爆炸引发的乙二醇两天暴涨600点行情,那么今年是否也有这样的突发事件。本着对突发事件的敬畏,我们认为存在一定可能性,但是这种短期暴动的行情也同样回落很快,把握真实基本面及矛盾才是王者。九月是下游需求的旺季,对于需求端存在一定旺季没被证伪前,直接空下去是比较激进的,且供应端看到煤企恢复情况是否是打开了顺利通道,同时价格的下跌对装置开工率形成的抑制作用,二者之间的作用力与反作用力的逻辑一直存在。价格方面,现货基差边际仍在走强,成本端形成的油价高位调整、煤价长期支撑的力量,因此乙二醇重点关注供需边际变化。

图1.乙二醇收盘价(元/吨)

数据来源:wind资讯、新世纪期货

图2.乙二醇基差变化(元/吨)

数据来源:wind资讯、新世纪期货

三、比价和利润:基差继续边际走强,估值修复

8月份原料端整体变化不大,但是乙二醇期现震荡上涨,因此各工艺乙二醇市场毛利都有不同程度修复。其中,煤制乙二醇市场毛利为-1532元/吨;甲醇制乙二醇市场毛利为-1103.9元/吨;乙烯制乙二醇市场毛利为-213美元/吨;石脑油制乙二醇市场毛利为-19.37美元/吨。

随着下游聚酯工厂利润持续压缩,小厂生存压力受到较多挑战,因此导致7月份较多的聚酯工厂停车降负来缓解工厂压力。这一情形在织造终端表现更加明显,整个8月织造终端的开工上升了10个百分点,目前维持68%的负荷。从资源的角度来审视,煤企的现金流经历困境后,整个行业的及产业链的洗牌模式打开,未来原料和终端都有集中度提升,产业链利润中枢上移。

四、供需:终端压力缓解,聚酯压力增加,原料供应增速大于需求增速

2020年属于乙二醇的大投产年份,上半年已投产近300万吨,下半年还有计划投产的是中科(2020年9月40万吨)、中化(50万吨,2020年四季度)、天业(60万吨,2020年8月)、三宁(60万吨,2020年11月)及沃能(30万吨,2020年9月)等装置,同时年底还有乙烷路线的卫星石化及久泰等多套合成气路线装置。

8月份主要停车的装置有独山子石化6万吨、安徽红四方30万吨暂时未重启,新疆天盈15万吨和兖矿荣信40万吨分别在8月下旬提升负荷7~8成。

但是国内乙二醇装置开工的回升较预期慢的,其中主要贡献点是煤企装置检修后复工意愿较弱,受国内现货价格相对萎靡的影响,今年乙二醇供应压力较大,国外油头装置的亏损问题也暴露较明显,因此整体使得乙二醇供应继续往上的增量受到限制。

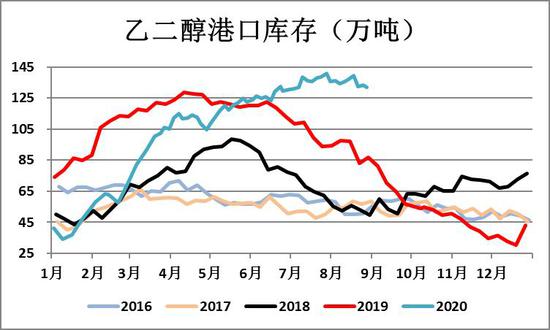

图3.乙二醇主要港口库存

数据来源:卓创资讯、新世纪期货

图4.乙二醇整体企业生产负荷(%)

数据来源:卓创资讯、新世纪期货

截止到8月27日,华东MEG主要库区库存统计在131.70万吨,较上周减少0.60万吨。其中张家港74.90万吨,减少3.60万吨;江阴9.00万吨,减少1.00万吨;太仓18.30万吨,增加5.30万吨;宁波17.40万吨,持平;上海及常熟12.10万吨,减少1.30万吨。

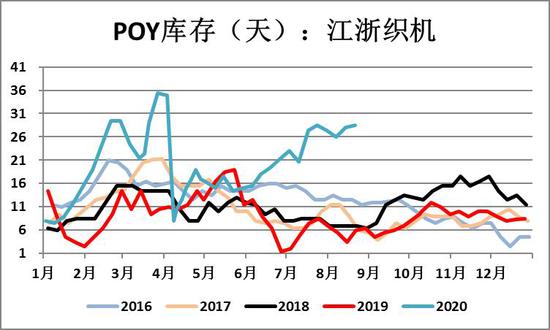

图5.聚酯POY成品库存

数据来源:卓创资讯、新世纪期货

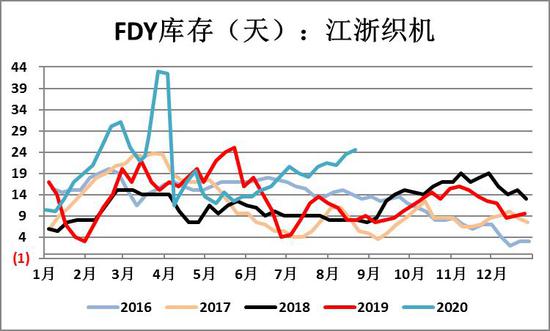

图6.聚酯FDY成品库存

数据来源:卓创资讯、新世纪期货

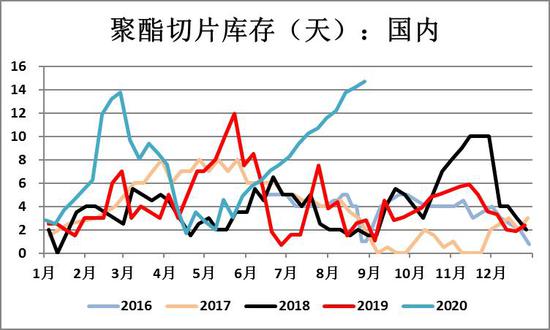

8月份的出口外贸订单出现脉冲式增加,但是也是存在持续性不好的问题。

图7.聚酯切片成品库存

数据来源:卓创资讯、新世纪期货

图8.聚酯涤纶短纤成品库存

数据来源:卓创资讯、新世纪期货

截至8月27日江浙地区化纤织造综合开机率为68.42%,环比上升1.79个百分点,整体市场海内外服装及家纺订单均有不同程度恢复。具体来看,喷水织机受微小企业环保治理政策限制及高温假期员工离职较多等因素影响,约3成左右陷入停车境地,环比上周喷水织机开工率出现下滑。经编织机环比上周开工率上升明显,多因下半年订单出现集中性下达所致。当前,坯布利润不断压缩,去库拐点难现,经编工厂多为保本出货。具体到各专业生产基地来看,盛泽地区喷水织机平均开机率60.89%,主流开机率在5-7成附近,部分较高9-10成、部分较低3成;常熟地区平均开机率为74.32%,主流开工负荷在6-9成,部分较高满负荷运行,部分较低在5成附近。萧绍地区圆机开机率为45.55%,主流开工在3-7成、少数较高开机率在9-10成;长兴地区喷水织机平均开机率79.45%,主流开机率在6-9成附近、少数较高满负荷运行;海宁地区平均开机率84.00%,主流企业开工负荷维持在7-9成,部分较高满负荷运行。

五、估值经过一定修复后,继续上涨动能减弱

渐进入旺季没有看到需求端持续向好的改善,供应端增量好于预期,聚酯方面降价能够收获较好的产销,譬如400%等,价格无让利,产销平平,当下需求订单脉冲性特点突出,考虑旺季仍可期。对于乙二醇来说需求端的好转,形成煤企复工主要动能,向上空间受压制的预期仍较突出,主要是去库难度和供应增量预期。

六、乙二醇策略建议

根据对乙二醇主要矛盾分析,当前旺季预期下,做空的动力是需求是伪逻辑,但是期货是预期和反预期(现实)反复交易出来的价格,虽然驱动上不是很强,但是从安全边际上来看,建议先买再看需求,没有改善情况下,再去逢高空。需要注意到下游聚酯和终端织造压力缓解后开工有所提升前提下,乙二醇的供应端开工煤企方面开始有起色,8月下旬开工提升了8%至42.5%,预计9月随着价格的上涨,乙二醇装置开工大概率继续增加几个百分点。订单呈现脉冲式,说明需求的持续性又在减弱,乙二醇和PTA强弱不会明显,在短期二者仍不会有大的行情,对于乙二醇来说需求端的好转,形成煤企复工主要动能,向上空间受压制的预期仍较突出,主要是去库难度和供应增量预期。

七、风险点:

旺季需求的伪逻辑,通胀预期收紧,进口量超预期。

新世纪期货1队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国