炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

“A拆A”持续升温,投资价值需“精挑细选”

来源:红刊财经

记者 | 王飞

自去年底上市公司分拆新规发布以来,“A拆A”在近期掀起热潮。“A拆A”也即A股公司拆分子公司在A股上市,截至目前,发布分拆上市预案的公司数量是去年全年的6倍。

参照A股过往情况来看,分拆上市涉及的母公司和子公司,大多都会有一定表现,但长期投资价值不大。接受《红周刊》记者采访的职业投资人解释称,有些子公司严重依赖母公司,仅依靠自身发展能力较弱,在业务或技术上难以独立成型。当然,对于母公司而言,也有股份被不断稀释、导致子公司的控制权花落别家,出现“空心化”的风险。

“A拆A”数量出现暴发式增长

8月11日,广电运通发布了拟分拆其子公司中科江南在A股上市的相关公告。与此同时,记者注意到,这已是8月份以来发布拟分拆上市相关公告的第4家上市公司。但实际上,这只是上市公司分拆上市热潮的冰山一角。据记者统计,截至8月18日,已有32家公司发布拟分拆其子公司上市的预案,而去年全年仅有5家公司发布相关公告。

拟分拆公司数量增多或与政策松绑有关。在去年12月12日,《上市公司分拆所属子公司境内上市试点若干规定》发布,管理层松绑分拆上市政策,对符合条件的公司进行规范指引。而且,拟分拆上市的公司更热衷于在A股上市。

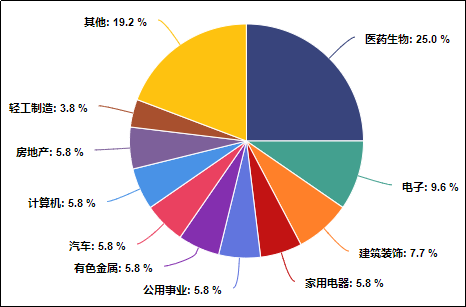

统计数据显示,在这32家公司中,仅有泰格医药和金科股份两家分别拟在韩国证券交易所和香港联交所上市,其余30家均拟在A股分拆上市。从行业分布来看,这些拟分拆上市的公司主要集中在医药生物、电子和建筑装饰等行业(见图1)。再细分来看,这些公司在科创板和创业板分拆上市的意愿更强。在这30家公司中,已明确拟在科创板和创业板分拆上市的公司家数分别为9家和16家,合计占比为83.33%。而在去年发布相关分拆公告的公司中,除去年12月19日拟在科创板分拆上市的中国铁建外,均拟在香港联交所上市。

图1 分拆上市权重分布(成分股个数)

图片来源:Wind

对此,接受记者采访的东莞证券首席经济学家杨博光表示,之所以医药生物等行业的公司是主要力量,是因为医药生物的诊断试剂、高值耗材和疫苗等细分领域均为政策鼓励下的核心领域。至于过去选择H股,主因是AH股上市规则的差异,如同股不同权、盈利要求、上市规范等等。如今科创板与创业板除了行业定位明确,上市规则已与国际成熟市场对接,并且政策对扶持创新企业的力度要优于H股。

接受记者采访的职业投资人张俊鸣也认为,只要条件允许,大部分公司会首选A股。尤其在科创板和创业板注册制实施的大背景下,这两个市场为分拆上市提供了较好的支持,成为分拆上市首选也是合理的。不过,张俊鸣表示其中的风险也不容小觑,比如过度高估或者“新瓶装旧酒”的基本面没有因为分拆而实质提升,同样存在较高的长期投资风险。

子公司短期市场表现较好

长期表现大多令人失望

一般而言,上市公司分拆是资本市场优化资源配置和深化并购重组功能的重要手段,有利于公司进一步实现业务聚焦、提升专业化经营水平。而基于这样的预期,市场也普遍愿意给母公司一些估值溢价。

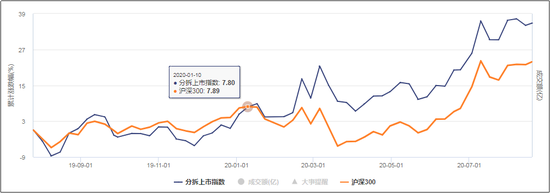

据记者统计,在上述今年以来发布分拆上市预案的公司中,有22家公司的股价在预案发布的次一交易日收涨,占比68.75%。其中,紫江企业、江苏国泰和联美控股三家公司更是触及涨停。而在过去发布分拆上市预案的公司,也普遍受到市场的欢迎,如轻纺城、中兴通讯等曾分拆上市的母公司均在预案发布的次一交易日收涨。并且以8月19日为截至区间来看,今年以来,这些拟分拆上市母公司的市场表现要远强于大市的(见图2)。

图2 分拆上市指数(8841242.WI)与沪深300指数市场表现

图片来源:Wind

对此,张俊鸣解释称,短期来看,分拆上市有利于母公司的资产增值,也有利于母公司在不用投入过多资金的情况下引入外部力量支持有发展前景的子公司。如果分拆上市对母公司在子公司的权益没有过度摊薄,且子公司具备实实在在的竞争能力,那么将会形成多赢的结果。

当然,这之中也不乏未受到市场认可的公司,如今年3月25日发布分拆上市预案的延安必康(维权),其股价便在3月26日收跌9.98%。分析来看,这或与延安必康涉嫌信息披露违法违规有关。根据《上市公司分拆所属子公司境内上市试点若干规定》,上市分拆需符合的条件之一是“上市公司及其控股股东、实际控制人最近36 个月内未受到过中国证监会的行政处罚。”然而,在分拆上市预案发布的同一日,延安必康发布了因公司涉嫌信息披露违法违规被中国证监会立案调查的公告。这就是说,延安必康的分拆计划将会“搁浅”。

不过,对于分拆上市后的子公司而言,其长期的市场表现似乎并不亮眼。据光大证券的研报显示,“控股转参股”、间接分拆上市的子公司,虽然短期受益于上市发行的红利,但多数公司上市3年内股价表现较差,上市5年后,仅有一半公司跑过上证指数。其中,截至目前,德美化工、国民技术(维权)等分拆上市的子公司已经破发。

究其原因,或与母、子公司之间股权稀释有关。以国民技术为例,国民技术的前身中兴集成是由中兴通讯在2000年出资60%设立,此后经过多次股权转让和增资等,中兴通讯持股比例逐渐下降,至2013 年二季度,中兴通讯将所持国民技术的股份全部清仓。或是受此影响,国民技术自上市后扣非净利润连续多年出现下滑甚至亏损,截至今年一季度末,亏损0.18亿元。

杨博光指出,子公司分拆后单独上市能否获得更好发展,关键是看子公司所属行业未来成长的空间、行业竞争格局演变、子公司在行业中所处的地位以及子公司在上市后能否借助资本市场,增强自身护城河和竞争力。但有些子公司严重依赖母公司,仅依靠自身发展能力较弱,在业务或技术上难以独立成型。如依赖母公司订单等,便长期都无法脱离母公司独立运作。张俊鸣更是认为,不单单是子公司,如果因为分拆上市而不断稀释股份,导致子公司的控制权花落别家,也有可能让母公司出现“空心化”的可能,在这种情况下还不如把子公司留在体系内支持其发展,这对公司长远利益更好。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国