Morningstar晨星

主题基金的投资者大多有一种类似于赛马投注时“三连胜”心理,即可以选中一个可以长期跑赢市场的主题、一个该主题中最为优质的基金、一个市场低估的投资时点。不过就实际情况而言,全球主题基金在长期业绩和存活率方面的表现并不出色,这也间接说明了投资者能够选出一只能够长期存活、且业绩表现突出的基金的概率很低。在本文中,我们就主题基金整体的投资风格和风险收益特性进行分析,并总结了一些选择主题基金时应注意的要点,以供参考。

投资主题的选择

挑选主题基金的首要任务就是评估投资主题本身。首先,一个好的投资主题应该具有合理的投资逻辑、成长性以及数据支撑。其次,主题基金的策略本身也应具有一定的灵活性,因为大部分主题是会随着时间的推移而变化的。例如,这些以捕捉贸易战为主题的策略在美国外交政策改变后是否仍存在或者具有投资性?从另一个角度来看,主题基金的策略和投资范围也不易太过宽泛,不然的话这个产品较其他低费且主题相似产品或者全市场产品而言就无特色可言,比如可以思考:投资一只声称为创新医药ETF的主题基金与普通投资于GICS医药行业的基金到底有何区别?

投资者也应考虑主题的热度和配置时点。该主题趋势预计会持续多久?你的投资期限是多长?投资者可以设置一些包括估值在内的指示性指标来判断买入和卖出时点,并对这些指标保持一个密切的跟踪。此外,购买主题基金的投资者还应确保自己已经真正理解了所投产品的风险收益特征。比如在看到产业链成长机遇的同时,也应充分了解相关公司在监管方面的风险。只有在充分认识了一个主题背后的风险点和主要增长驱动因素后,投资者才对是否将其纳入组合进行一个理性的判断。

在关注投资主题的同时,投资者也应关注每只基金如何围绕该主题进行投资。对于看似相同的主题,不同基金采取的策略和配置方式也存在差异,最终导致不同基金在收益上呈现差异。这些都变向给投资者在选择基金方面带来了额外的研究以及持续跟踪的负担。

主动还是被动?

相较于被动产品,主动管理型的主题基金通常在投资策略和标的选择上更加灵活,基金经理可以通过调整对各个主题仓以起到加强的作用,并利用一系列数据和分析工具来指导其在个股选择和权重上的决定。此外,主动基金在发掘早期投资机会方面也比被动基金更具优势。但是主动产品的问题就在于,历史业绩并没有说明主动管理型基金经理在上述优势的基础上能为投资者获取更高的收益,并在费率方面也不占优势。

被动基金的优势也主要体现在其策略的“不灵活”上,其较低的费率水平、相对稳定的持仓和透明的运作,都有利于投资者进行跟踪。不过对于主题投资而言,被动产品的“不灵活”也是其劣势所在,因为这类产品大多都是被动地跟随指数来对个股和权重进行调整,但是主题和趋势投资的发展和演绎速度往往较快,指数调整过慢也会导致投资机遇的流失。

被动投资者也应对基金跟踪指数的构建有一定的了解,全球大部分主题指数都采用以下方式来选择筛选成分股:(1)基于上市公司在一个既定领域所获得的盈利大小。例如,新能源主题的选股标准可能主要基于上市公司在太阳能、风能等方面盈利在其总盈利中的占比。采用这种方式筛选成份股是一种比较常见的做法,但这种方式主要基于公司的过往业绩和业务,在一些包括科技在内的快变量的领域中可能就不太适用。(2)行业或者相关领域专家结合定性和定量的指标来决定是否将某只个股纳入主题指数的成分股。因含有定性因素,理论上成分股和主题的契合度也会更好,一定程度上也会受到主观决策的影响,透明度也会相对低一些。(3)还有一些包括Motif和Yewno在内的指数或数据提供商会利用大数据的科技,从一些前沿的学术论文或者专利中收集信息来进行指数成分股筛选。因为这些信息可能代表了某家公司在特定领域中的发展意图,这种方法在某种意义上是具有一定前瞻性。但是这种做法往往在运作上缺乏透明度,不利于投资者跟踪。

正确认识主题投资的风险收益特征

在投资品类繁多、市场热度较高的主题基金时,投资者应冷静下来分析和理解此类产品的风险收益特性。以下是我们对全球主题基金的运营和持仓数据进行分析后得出的一系列观察:

投资于小盘股的基金居多。截至2020年2月,相较于成分股主要为大中市值公司的MSCI World Index,88%的主题基金都主要配置于小市值公司,投资小盘股的风险一般也要高于大盘股。

成长风格占主。大部分主题基金都旨在捕捉特定领域的成长机会,所以三分之二的主题基金在投资风格上都有明显的成长偏好,超过75%科技主题基金都为成长风格的基金。仅有约9%的基金在投资风格上比较偏价值,而这些基金中有近93%都投资于包括农业、资源等实体经济主题。

在行业和地域配置上较为分散。几乎90%的主题基金都在行业上较为分散,剩下的10%基金几乎就是在GICS的单一行业中进行选股。有近四分之三的基金在区域配置上较为分散(对单个国家的配置比例不超过75%),采用单一国家配置策略的基金通常主要投资于美国、中国、日本或者韩国。因为大多数主题基金在契约中对主题定义比较宽泛,地域和行业配置也有可能随着时间和趋势的变化而变化,所以需要投资者仔细的分辨和跟踪。

较高的费率。无论是主动还是被动,主题基金的费率水平都高于全市场产品,而较高的费率水平往往会对基金的长期业绩表现造成一定的拖累。投资者在购买主题基金时需要思考:这个产品的性价比如何?费后风险调整后收益是否仍具有吸引力?

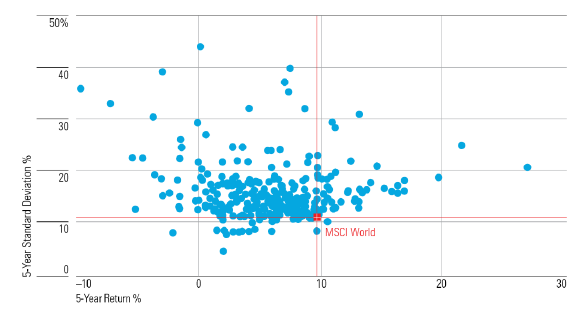

投资者要想在这个类别中选到一只可以长期运作、且长期业绩跑赢全球主要股指的基金的概率非常小。从全球的角度来看,2010年前发行的主题基金中,仅有45%在目前仍在继续运作,其中也只有四分之一的基金在十年期跑赢MSCI World Index。虽然通过主题基金获取长期超额收益的概率较低,但不可否认的是,那些成功选中主题和基金的投资者的确从中获得了不错的收益。比如说在2015年初期投资了ARK Next Gerneration Internet ETF的投资者,截至2019年末,该基金的最近五年年化回报为27%,几乎为MSCI World Index同期的三倍。不过从风险的角度来看,在截至2019年末的最近五年中,有90%以上主题基金的标准差都高于MSCIWorld Index。因为主题投资天然具有一些投机性且投资范围相对较窄,投资者必定会在主题投资中承担更多的风险。

因为具有高风险和投资范围较窄的特点,投资者在构建自己的基金组合时,应更多的从卫星配置的角度去考虑主题基金,而不是作为核心持仓。从组合多样性的角度来看,如果一只主题基金的风险收益特征和组合中其他基金能起到互补的作用,也具有不错的配置价值。

图表31:全球主题基金最近五年的风险收益情况

数据来源:Morningstar Research;截至2019年12月31日

编译:Morningstar晨星(中国) 屈辰晨

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国