热点栏目

热点栏目桥水基金正调整其著名的风险平价策略,开始抛债券,买黄金等替代资产。

桥水基金开始调整其风险平价模型,从债券转向黄金等替代资产。

一位知情人士证实,达里奥掌管的桥水基金最近调整了策略,在收益率触及历史低点之际转向传统债券的替代品,桥水认为债券将不再是多资产投资组合中有效的对冲工具。

桥水:债券避险功能失效,反而更危险

原因在于,除了债券价格的上涨空间有限之外,市场对货币政策沟通的敏感性也增加了固定收益市场发生类似“恐慌”事件的可能性。这可能意味着,债券配置反而将成为一个相当大的风险来源。

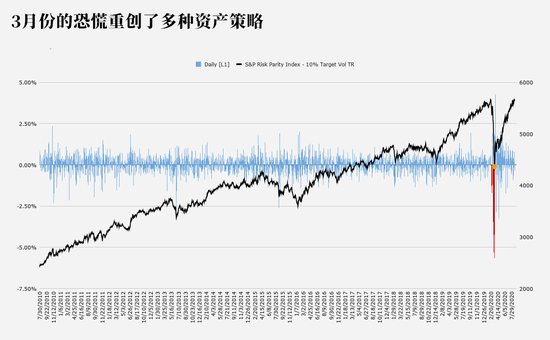

例如在3月份的恐慌中,投资者第一次真正看到了风险平价去杠杆时会发生什么。随着全球争相筹集美元现金,美债和股票一起遭到抛售,对多种资产组合造成严重破坏,连黄金也不例外。最后迫使美联储介入。

桥水联合首席投资官鲍勃•普林斯(Bob Prince)领导的团队在7月报告中写道,在利率接近零且央行保持货币政策稳定的情况下,债券既不能提供可观的回报,也不能降低风险。

而风险平价策略是根据资产的风险程度来配置资金的,这意味着它会购买更多波动性较低的证券,因此它通常会大量持有主权债务。

桥水基金坚信超低收益率将改变风险平价策略的游戏规则,这将引起华尔街许多人的共鸣,他们也一直在为60%股票、40%债券的传统投资组合的命运感到担忧。

该基金称,约80%的本币政府债券的收益率一直在1%以下,这限制了这类债券在一轮避险浪潮中升值的空间,因为投资者可以直接囤积现金。再加上收益率从历史低点跃升可能带来的损失,这意味着政府债券可能正在失去其避险功能。

因此,桥水基金著名的全天候投资组合开始涉及黄金和通胀挂钩债券,使其投资的国家多样化,并寻找更多现金流稳定的股票。

桥水希望在复制债券可以提供的长期正回报的同时,寻找其他方式对冲股市低迷,尤其是在通胀上升颠覆低收益名义债务的情况下。

不过,在对冲股票风险方面,用黄金替代政府债券存在两个明显的问题。

此外,以前可以忽略不计的与政府债券相关的风险正在上升。德意志银行的亚历山大•科契奇(Aleksandar Kocic)本月早些时候写道,即使通胀没有必然上升,债券也存在抛售的潜在风险。在可预见的未来,由于收益率接近于零,它们将逐渐成为负债,投资者可能会寻找替代资产。桥水可能就是这些投资者中的一员。

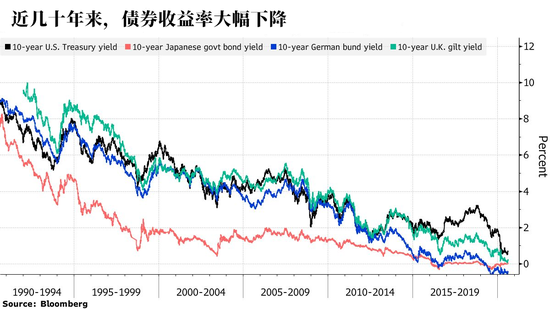

桥水基金在此前的报告中警告,全球债券价格涨势可能正在逆转。在大流行期间,日本国债收益率甚至没有重返2019年低点,德国国债收益率已收复3月的大部分失地,美国国债收益率似乎已触底。

反对者:在美联储支持下,债券依然是最佳对冲工具

当然,并不是该行业的每个人都认同桥水的观点,其中也不乏反对和批判的声音。

PanAgora Asset Management负责多资产投资的首席信息官Edward Qian在2005年发表的一篇开创性论文中,也参与了风险平价理论的创立,也算半个创始人的他目前依然支持该策略。

Edward Qian表示,投资者不能因为债券收益率处于很低水平,就说收益率会上升,然后就建议不要投资政府债券了,这与风险平价的做法矛盾。

对于如何定义和执行风险平价策略,业内存在很多分歧,但一般的观点是根据每种资产的波动性在投资组合中赋予权重,然后运用杠杆来提高回报。其目的是实现与风险较高的策略类似的结果,但过程更平稳、更安全。

PanAgora告诉客户,为了分散投资,应该坚持购买政府债券,而不是试图猜测并担心其未来的回报。预测通胀和预测债券收益率一样困难,而风险平价策略的建立就是为了解决预测资产价格非常困难的问题,所以他建议投资者最好选择多元化的投资组合。

这种策略在后危机时代得到了蓬勃发展,债券和股票的全线上涨让该策略在过去10年给投资者提供了约130%的回报。与此同时,它也变成了批评人士的替罪羊,他们认为它瞄准市场波动的做法加剧了市场抛售行为。

目前为止,桥水基金对全天候基金的调规模尚不得而知,而这家基金巨头已明确表示,它认为这些调整符合其风险平价框架。

Lyxor资产管理公司(Lyxor Asset Management)的菲利普•费雷拉(Philippe Ferreira)对桥水基金的担忧表示同情。他表示,中期内,如果货币政策制定者发出信号,表示将重新收紧货币政策,收益率飙升和股市下跌确实将给这一策略带来巨大麻烦。但问题是,市场现在也不太可能失去央行的支持。

他认为,目前离货币政策正常化还很远,在股票和固定收益资产的估值都很高的情况下,从风险控制的较低来看,风险评价策略甚至更具吸引力。他们在债券上的配置比例相当大,因为这些债券背后有央行的支持。

梅隆投资公司(Mellon Investments)的罗伯托•克罗齐(Roberto Croce)驳斥了有关政府债券的悲观论调。

历史经验表明,即使收益率极低,债券仍能给投资者提供保护。日本就是个例子。近30年来,日本主权债务没有理会无数有关其将见顶的呼声,而且基本上仍被继续用于对冲股市波动。近年来,欧元区也出现了类似的情况。众所周知,这两个经济体都从未出现过严重通胀。

Edward Qian表示,人们已经多次宣布风险平价策略的死亡,但这一策略仍可以像之前一样使用,前提是必须不害怕使用杠杆。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国