炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

医美产业链深度剖析之二:医美填充翘 楚面面观

来源 安信证券

核心观点

华熙生物、爱美客和昊海生科均为医美填充市场份额靠前的国产企业。在医美渗透率全面提升、国产技术不断精进、行业发展如火如荼的大背景下,各家优势在哪?谁有望抢占行业风口,摘得头魁?本文从多角度对比三家公司医美业务,试图做出解答。

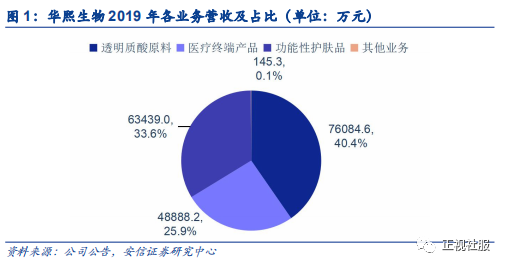

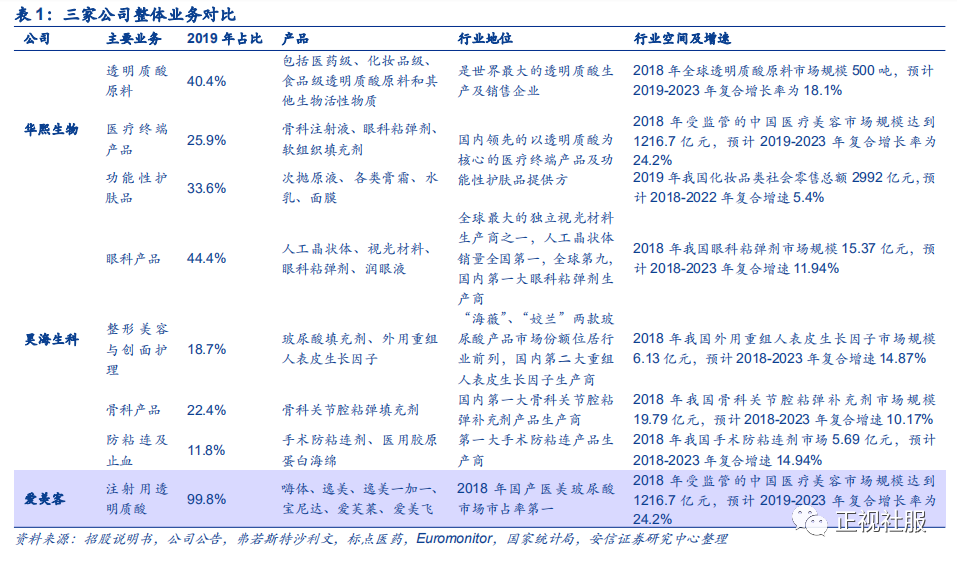

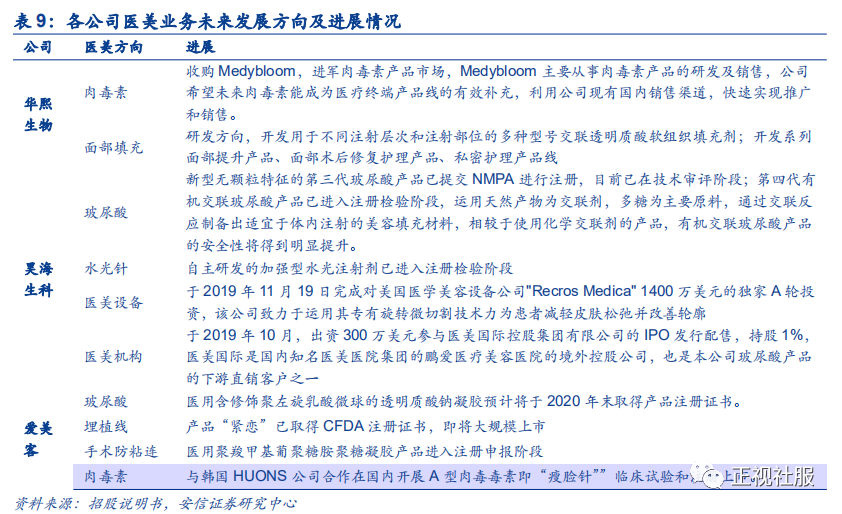

业务总览:华熙自上而下降维打击,昊海横向铺开,爱美客专注HA填充。华熙以透明质酸为主线自上而下切入透明质酸填充剂市场,坐拥上游原材料优势,医疗线涉及透明质酸填充剂、皮肤保护剂、修复动能素等产品,目前营收占比26%左右;昊海生科眼科、骨科、整形美容等四大板块齐头并进,透明质酸填充剂为其2019年营收占比19%的整形美容与创面护理业务板块产品之一;爱美客深耕医美填充剂市场,营收占比99%以上。医美板块皆是三家公司未来重点发展方向之一,华熙和爱美客在营销方面有较为明确的布局。

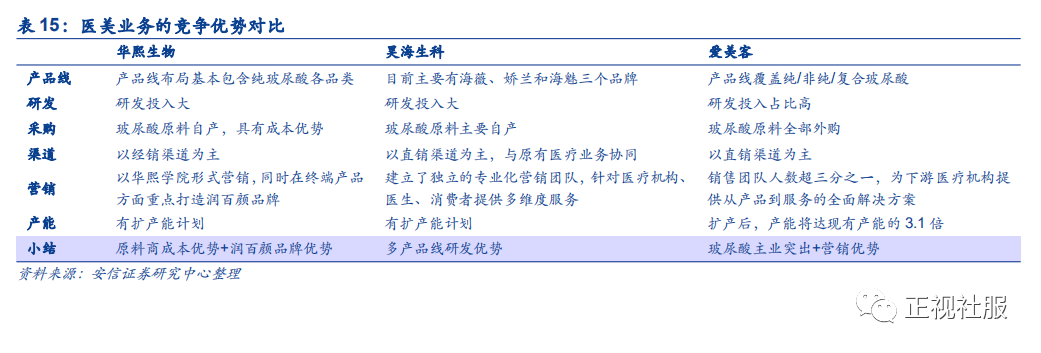

医美业务:华熙围绕纯玻尿酸产品深度布局,爱美客,昊海渠道协同。在行业CAGR30%+的前提下,2018年爱美客、昊海生物和华熙生物分别占据8.6%、7.2%和6.6%的市场份额,相差不大。从产品线来看,华熙生物和爱美客产品线更为丰富。华熙生物产品专注于目前市场接受度更广的纯玻尿酸产品(非纯玻尿酸加入纤维素等成份,维持时间更长,但纤维素等成份无法全部被人体降解吸收,目前市场上主流填充剂主要为纯玻尿酸填充剂),5款填充剂覆盖单相/双相、含麻/不含麻、大众/中高端市场,还布局肉毒素领域后续有望进一步加强协同作用。爱美客产品线涉及纯玻尿酸、非纯玻尿酸和复合玻尿酸几种类型,昊海目前有3款纯玻尿酸产品;从生产端看,华熙原料满足自产同时对外销售,成本端具备优势,且产能布局为三家之首(产业园项目布局10000万支/年针剂类产品),爱美客原料均为外购,昊海目前主要自产;从销售端看,昊海生科的医美渠道能与其他医疗业务起到一定的协同作用,直销占比较高;其他两家近两年来在营销方面更注重,其中华熙经销为主(营收占比60%+),2019年调整营销团队,医疗线取得50%的增速;爱美客的经销占比稳步提升,从2016年的不到20%提升至2019年的36%,带动销售额快速增长。

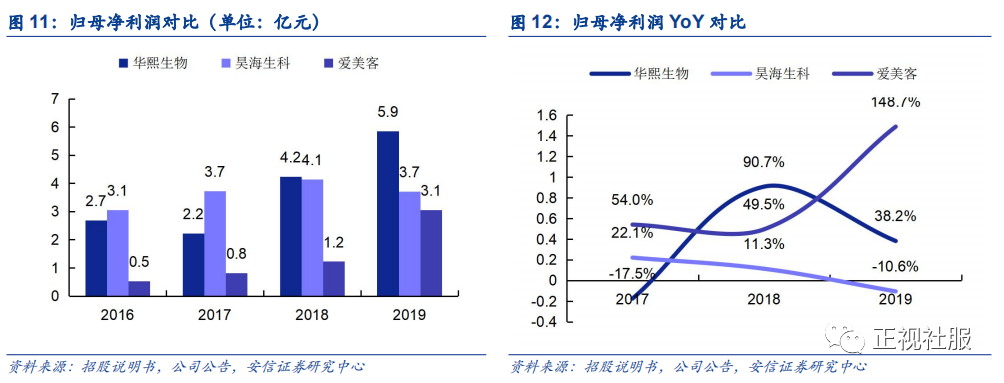

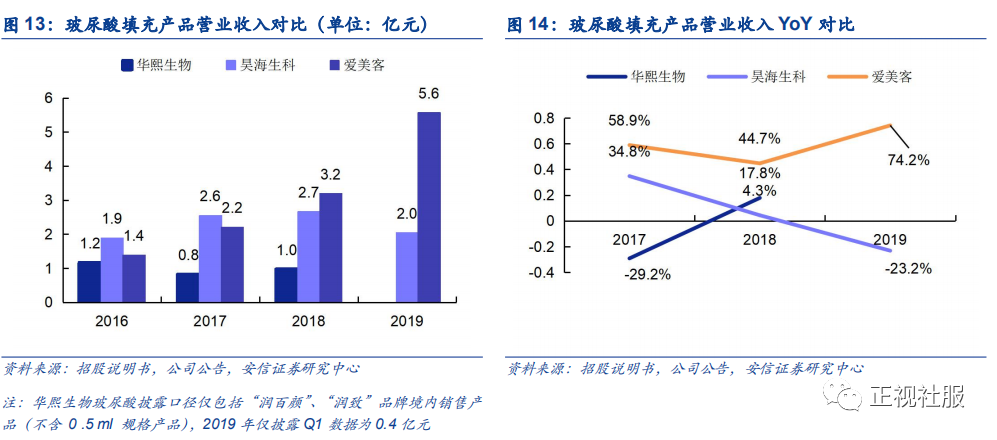

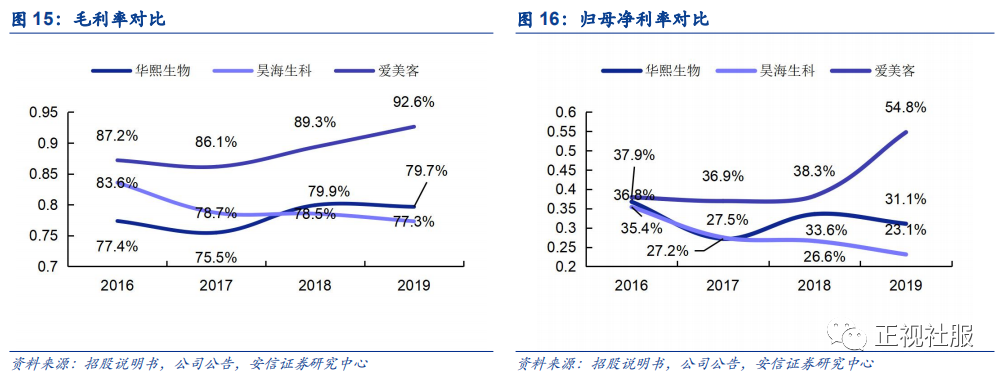

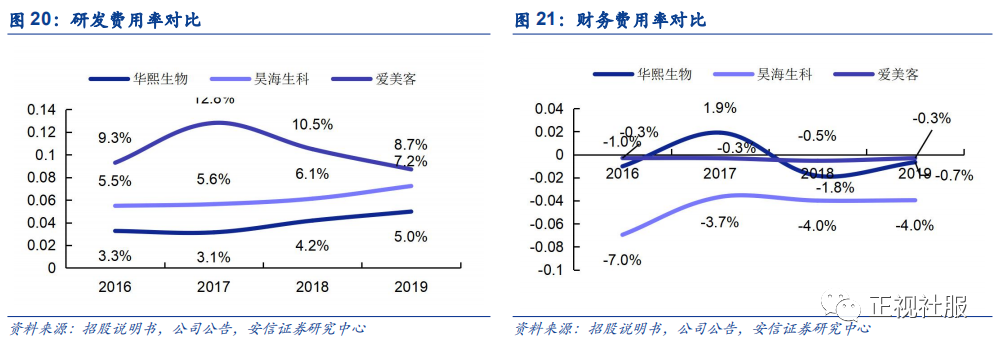

财务:毛利率皆处高位,华熙生物体量最大,爱美客医美线规模及增速最高。从公司体量看,在C端快速放量带动下,华熙生物2019年营收(18.9亿)和业绩(5.9亿)赶超昊海生物居三家第一。就HA注射剂而言,爱美客的体量(2019年营收5.6亿)和增速(2019年增速74%)最高。相关产品毛利率大致处70%-90%区间,因爱美客生产复合玻尿酸产品,毛利率最高(90%以上)。从费用率看,华熙生物发力C端,销售费用率有所提升。爱美客销售费用率较低,同时注重研发,研发费用率最高。

投资建议:华熙生物为全球玻尿酸原料龙头企业,并以透明质酸为主线延伸上下游布局,医美板块产品线丰富,且近年来发利营销,继续重点推荐!爱美客专注于医美领域,透明质酸产品线不仅有纯玻尿酸产品,在复合玻尿酸和非纯玻尿酸领域独具风骚,且积极布局埋线和童颜针,近年来增速和规模大幅提升;昊海生科深耕医疗业务,医美渠道可与其他业务起到一定协同作用,渠道基础更好,也有更多产品线布局,建议关注爱美客、昊海生科。

风险提示:新技术替代风险;经销商管理风险;行业监管风险等。

1.业务总览:华熙自上而下降维打击,昊海横向铺开,爱美客专注HA填充

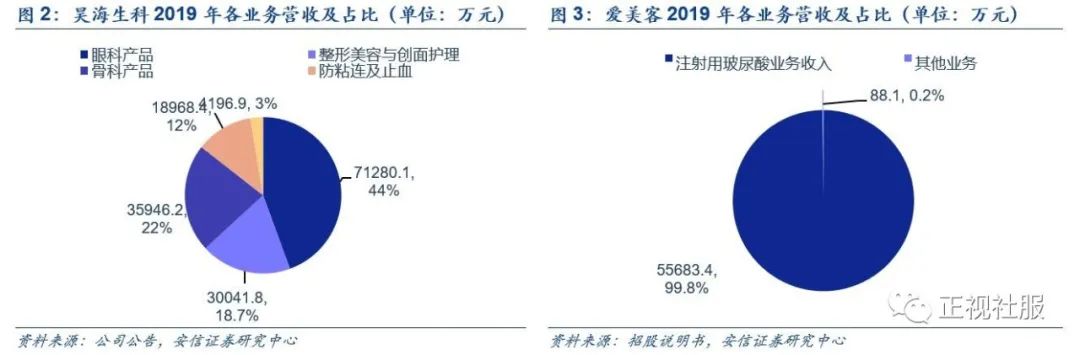

华熙自上而下切入透明质酸填充剂市场,昊海生科多医疗线齐头并进,爱美客深耕透明质酸填充剂。爱美客玻尿酸主业突出,注射用透明质酸营收占比99%以上;玻尿酸属于华熙生物的医疗终端产品业务板块,该板块下还包括骨科注射液、眼科粘弹剂等产品;昊海生科主业涉及眼科、骨科、整形美容等四大板块,玻尿酸属于昊海生物的整形美容与创面护理业务板块,该板块下还包括重组人表皮生长因子产品(创面护理)。

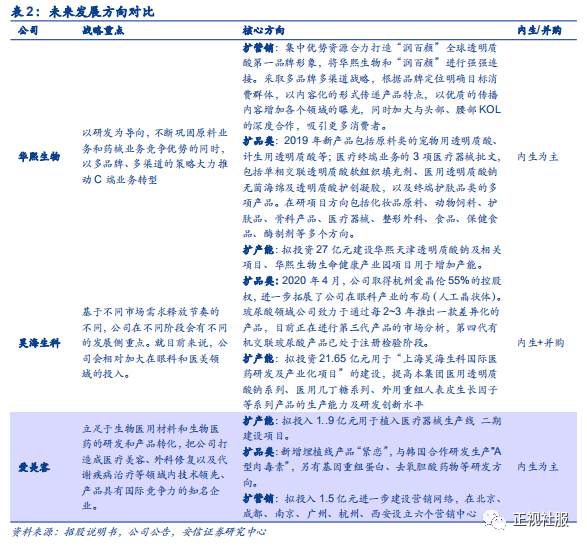

医美板块皆是三家公司未来重点发展方向之一,爱美客和华熙在营销方面相对更为重视。华熙生物未来将以原料端业务为技术支撑,重点推进C端业务发展,医美业务布局肉毒素领域;昊海生科未来将相对加大眼科和医美领域的投入,爱美客也布局埋线、肉毒素等医美细分领域。三家公司皆有相应产能扩张计划,相对而言,华熙和爱美客在营销布局方面动作更多。

2.医美业务:技术各有千秋,华熙&爱美客产品丰富,昊海渠道协同

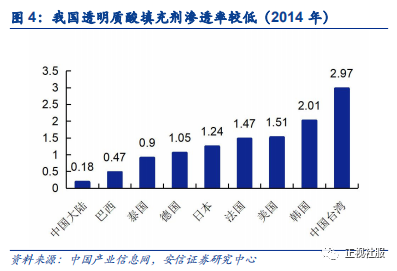

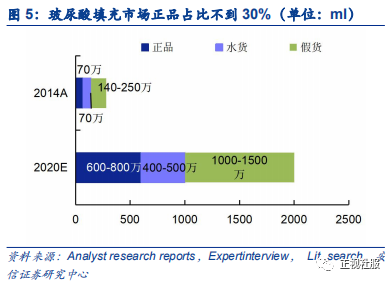

透明质酸填充剂市场规模持续扩大,正品占比不到30%。我国玻尿酸填充市场规模持续扩大,且有较大提升空间。根据弗若斯特沙利文与南方医药经济研究所数据,2014-2018年,我国医美玻尿酸正品市场规模从12.1亿元上升至37.1亿元,CAGR达32.3%。对标海外,我国透明质酸填充项目渗透率较低,提升空间大,根据2014年数据,中国大陆透明质酸填充项目渗透率仅为0.18,低于日本(1.24)、法国(1.47)、美国(1.51)等发达国家及中国台湾(2.97)。此外,目前我国玻尿酸填充行业还不够规范,市场上流通着大量的假货水货,2014年正品、水货和假货市场销量占比分别约25%、25%和50%。随着市场发展趋于成熟,正品市场占比有望扩大,预计2020年占比达30%。

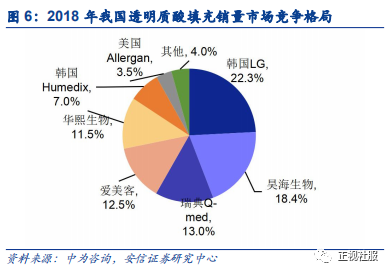

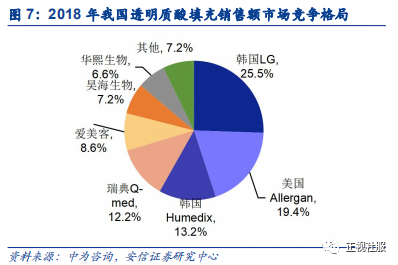

国产头部品牌市场份额相差不大,整体提升空间较大。瑞蓝等进口品牌国内获批较早,加上行业发展初期消费者对产品认知较少,偏爱进口品牌。从2018年市场竞争格局看,韩国LG(旗下“伊婉”品牌)、美国Allergan(乔纳登)、韩国Humedix(旗下“艾莉薇”品牌)、和瑞典med(旗下“瑞蓝”品牌)四家外国厂商占据前四大市场份额,CR4合计占比70.3%。爱美客、昊海生物和华熙生物分别占据8.6%、7.2%和6.6%的市场份额。

2.1产品线:爱美客和华熙产品线布局更为丰富,三家均有扩品类规划

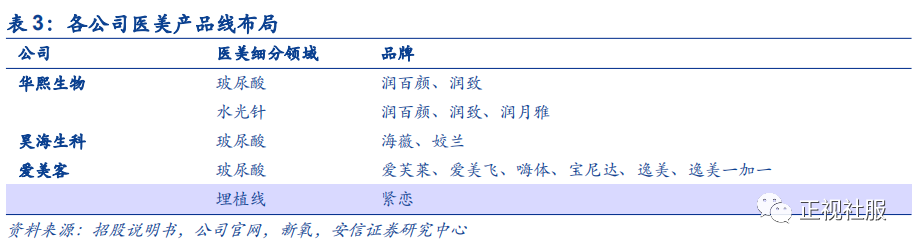

针对医美板块,昊海目前主要为玻尿酸针剂,华熙和爱美客分别还涉足水光针和埋线。华熙生物围绕透明质酸原料产品线布局丰富,医美方面包括玻尿酸(软组织填充)和水光针产品线,且每个产品线都有多个品牌的产品布局。爱美客除了推出多个品牌的玻尿酸产品外,还有面部埋植线产品刚取得注册证,即将发力。昊海生科医美产品线目前仅有玻尿酸产品。

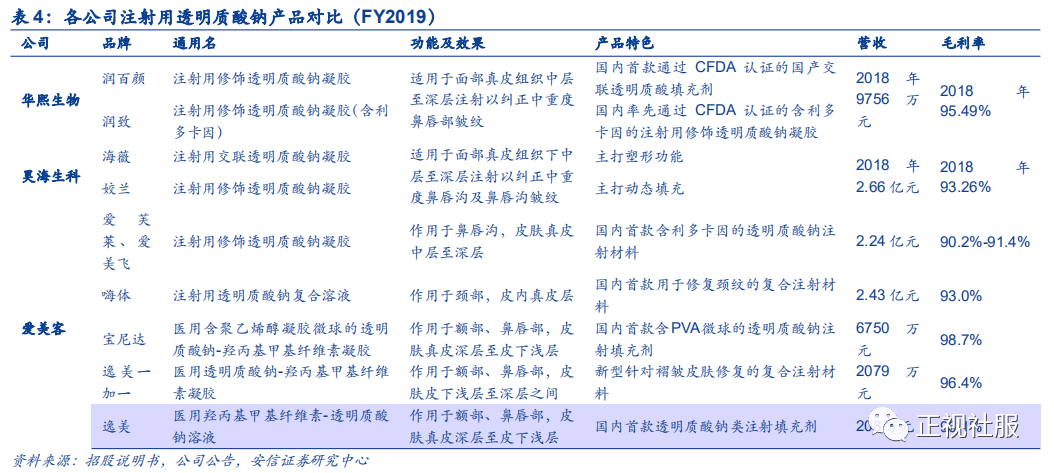

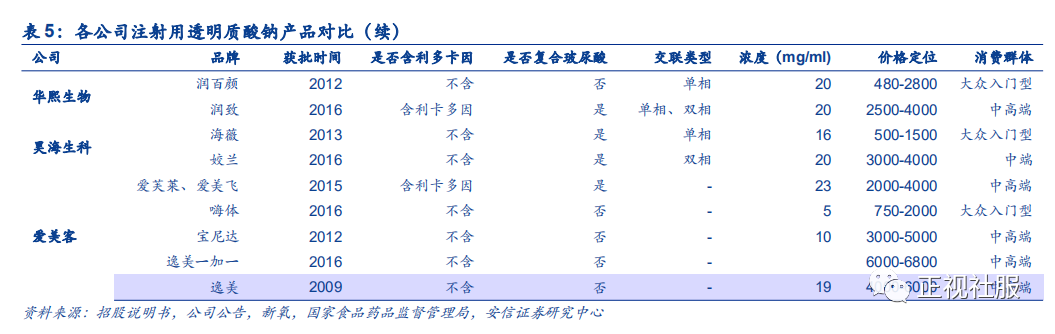

针对透明质酸填充产品,爱美客和华熙生物的产品线更为丰富。爱美客产品线涉及纯玻尿酸、非纯玻尿酸和复合玻尿酸几种类型,华熙生物产品集中于纯玻尿酸,涉足单相/双相、含麻/不含麻、大众/中高端市场。昊海生科主要有海薇和娇兰两个品牌,2020年新推出海魅品牌,主要定位中高端市场。

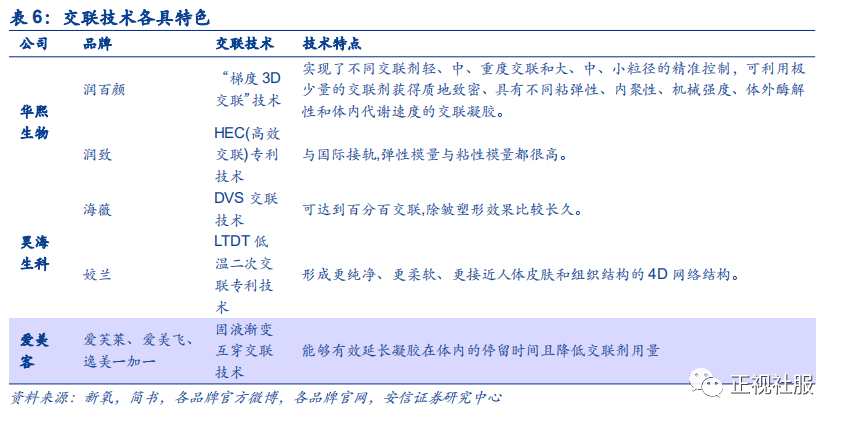

此外,各家都有自己专利的交联技术,各具特色。

爱美客研发投入占比最高,华熙和昊海研发规模较大。昊海生科深耕医疗领域,研发队伍最强大,研发团队拥有20名博士;华熙研发投入最多,2019年研发投入1.16亿元;爱美客研发费用率为8.7%,为三家中最大。

除继续深入研发玻尿酸产品外,三家公司均有扩品类计划。华熙生物与爱美客计划进军肉毒素市场,且二者皆与韩国公司合作,预计在肉毒素领域将产生直接竞争。昊海生科的水光针产品或将与华熙生物水光针产品竞争,此外昊海生科计划沿产业链向下游扩张,或采取收购、投资等方式。爱美客计划推出的手术防粘连产品是昊海生科的传统优势领域。

2.2生产:华熙原料全为自产,产能布局最多

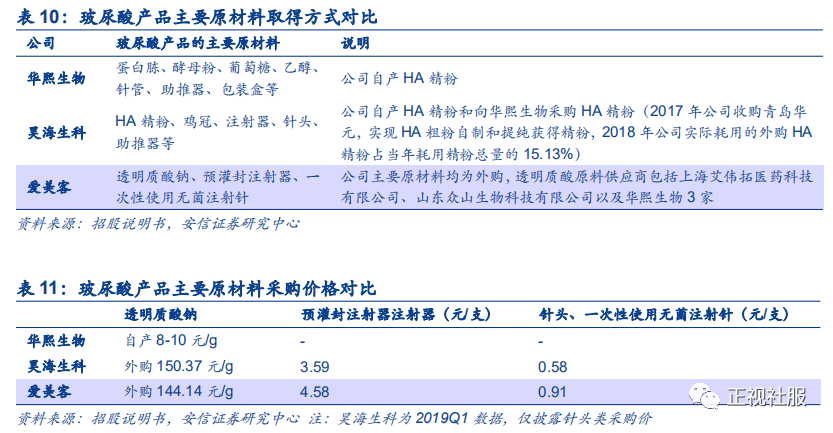

华熙原料满足自产同时对外销售,爱美客原料均为外购,昊海目前主要自产。华熙生物以采购包装物和生产玻尿酸精粉的原料为主,具有成本优势。昊海生科目前大部分玻尿酸精粉原料自产,曾自华熙生物采购。爱美客的玻尿酸精粉全部外购,华熙生物为其供应商之一(2019年排第三)。

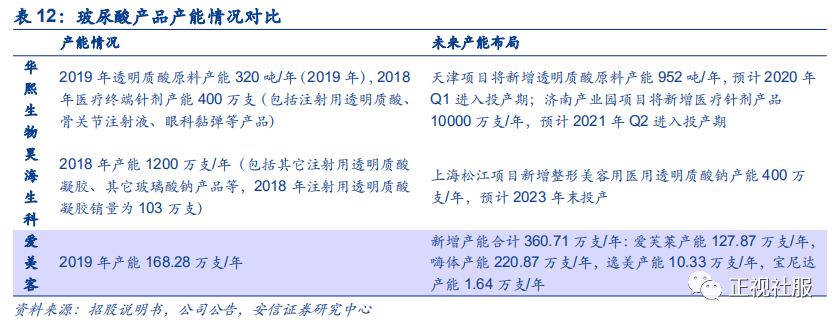

华熙生物和昊海生科针剂类总产能较爱美客更多。三者皆提出了扩产能方案,其中华熙生物的针剂类产能布局最为丰富。

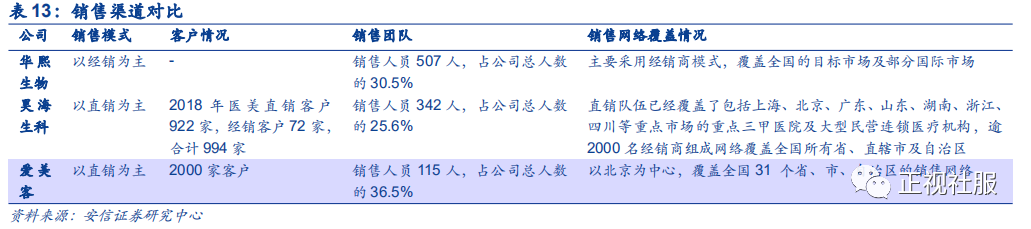

2.3销售:华熙经销维持高位,爱美客经销占比缓慢提升,昊海依托原有渠道

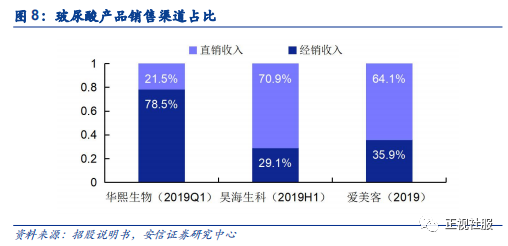

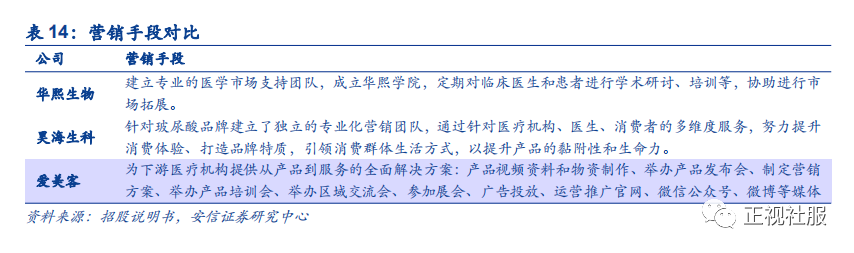

在玻尿酸产品销售方面,华熙生物以经销渠道为主,昊海生科和爱美客则以直销渠道为主。但爱美客的经销占比稳步提升,从2016年的不到20%提升至2019年的36%,带动销售额快速增长。营销方面,华熙生物的营销推广立足于华熙学院,爱美客则提出了为下游医疗机构提供从产品到服务的全面解决方案,营销手段多样化。昊海生物原本眼科、骨科等产品与医美产品渠道方面有一定协同性,资源上具备协同作用。

2.4小结:华熙和爱美客产品线更强,昊海渠道资源更丰富

华熙生物的优势在于在纯玻尿酸领域的产品线丰富布局,且业务涉及上中下游,原料自产在成本方面具备优势;爱美客产品线不仅有纯玻尿酸产品,在复合玻尿酸和非纯玻尿酸领域独具风骚,且积极布局埋线和童颜针;昊海生科医美渠道可与其他业务起到一定协同作用,渠道基础更好,也有更多产品线布局。

3.财务对比:华熙生物体量最大,爱美客医美线增速最高

华熙生物近年来重点布局终端产品市场,医疗终端产品和功能性护肤品销售收入实现较快增长,营收和业绩赶超昊海生物居三家第一;爱美客受益于下游医美市场的高速成长以及产品获得市场认可,近三年营收和业绩均保持高速增长,增速亮眼;昊海生科业务线较多,在医美领域受到市场竞争影响业绩下滑,2019年业绩有所承压。

仅从注射用透明质酸钠产品收入来看,爱美客坚持主业,营收稳步增长,华熙生物近三年发力终端业务增速明显改善,昊海生科19年增速有所承压。

爱美客毛利率水平和净利率水平均最高,且保持向上态势。爱美客盈利能力较强主因产品复合玻尿酸占比较高,且近年来适用增值税税率降低,不含税价格上升,同时原材料成本和费用产生规模效应。华熙生物近两年毛利率和净利率水平都有提升,反超昊海生科位居第二。昊海生科受到产品售价因市场竞争加剧、公立医院招标价格持续下降影响而降低,同时公司人力成本、制造费用等相关成本上升的双重影响导致毛利率略微承压。

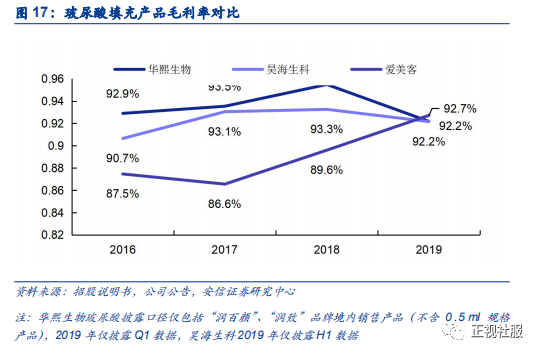

仅从注射用透明质酸产品的毛利率来看,三家公司毛利率均保持在较高水平,华熙生物和昊海生科均具有原料自产优势,而爱美客近些年由于不含税价格上涨和规模效应毛利率水平逐渐提高。

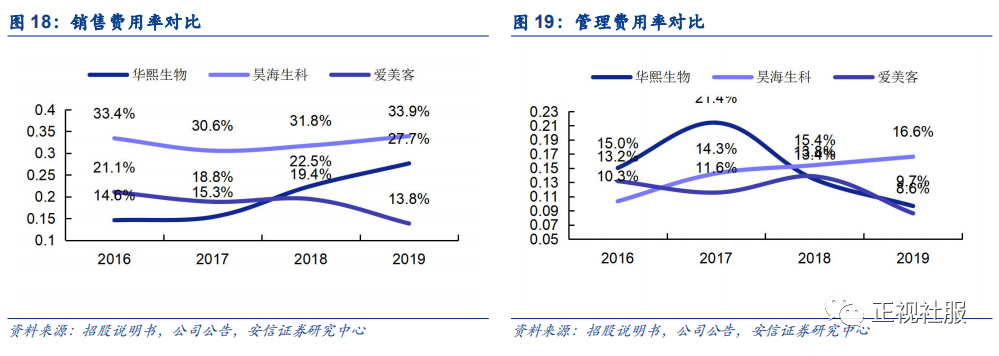

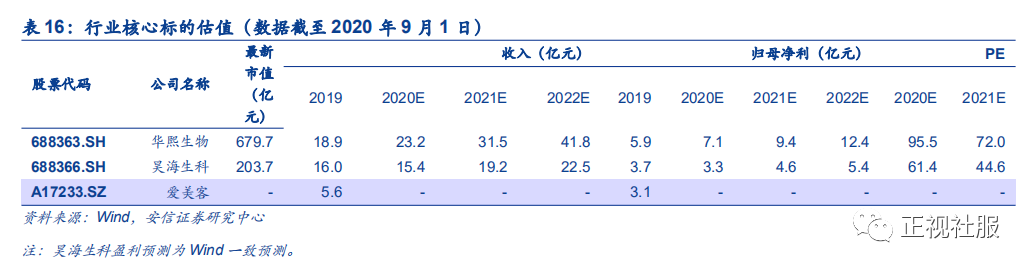

华熙生物发力终端业务,近两年销售费用率提升较高。爱美客业务仅向经销商和医院客户,销售费用率较低,同时发力研发,研发费用率最高。爱美客和华熙生物管理效率提升,管理费用率下降。昊海生科销售和管理费用率均在较高水平。三家公司的财务费用率均处于较低水平。

爱美客应收账款周转率和存货周转率均最高,回款质量和运营效率高于同行。昊海生科存货周转率有略微下滑态势,华熙生物营运能力基本稳定。

4.投资建议

华熙生物为全球玻尿酸原料龙头企业,并以透明质酸为主线延伸上下游布局,医美板块产品线丰富,且近年来发利营销,继续重点推荐!爱美客专注于医美领域,透明质酸产品线不仅有纯玻尿酸产品,在复合玻尿酸和非纯玻尿酸领域独具风骚,且积极布局埋线和童颜针,近年来增速和规模大幅提升;昊海生科深耕医疗业务,医美渠道可与其他业务起到一定协同作用,渠道基础更好,也有更多产品线布局,建议关注爱美客、昊海生科。

5.风险提示

1)新技术替代风险;

2)经销商管理风险;

3)行业监管风险等。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国