热点栏目

热点栏目【华创宏观·张瑜团队】欧元短期或将走弱,长期依旧看好——海外周报第24期

来源:一瑜中的

文/华创证券首席宏观分析师:张瑜

主要观点

一、欧元短期或将走弱,长期依旧看好

(一)短期或走弱:欧美经济进入稳态化,欧央行加码宽松预期提升

1、欧美经济修复的格局开始进入稳态化。7月欧元兑美元快速升值,当时的经济背景为欧强美弱的复工格局。而目前欧强美弱的格局基本得到修复,近期花旗欧洲与美国经济意外指数同步变动也可看出欧美近期的经济相对走势已回归稳态化。往后看,近期彭博一致预期显示市场上调了对2020年美国GDP增速的预期,对欧元区2020年GDP增速的预期则并未上调,也反映了后续欧洲经济修复速度继续强于美国的预期不高,短期欧元或难以延续强势走势。

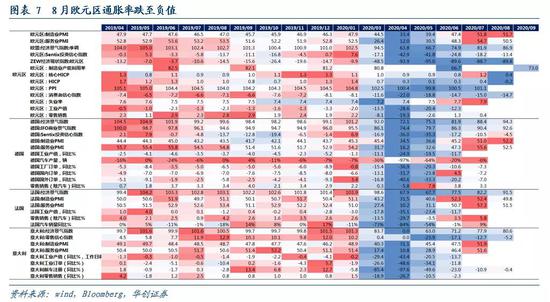

2、欧元区通胀跌入负值,欧央行或将进一步宽松。8月欧元区CPI同比-0.2%,预期+0.2%,进入到通货紧缩状态;同时近期欧元持续升值也引发了欧元区输入型通缩的担忧,尤其在美联储调整货币政策框架落地后美元进一步出现走弱。在欧元区通胀低迷、需求疲弱但汇率走强的背景下,欧央行进一步宽松的预期提升,或也将逆转欧元近期强势走势。

欧元短期偏弱也意味着美元或已触底,同时大选逐渐进入白热化,不确定性推动下的美元反弹概率也在进一步增加。

(二)长期仍看好:更团结的欧洲或带来更强的欧元

1、以德国为代表,欧洲对民粹主义的警惕性较高,民调显示德国选民中约20.9%为民粹主义者(2018年为32.8%),约为47.1%非民粹主义者(2018年为31.4%),民众中非民粹主义者比重显著提升。

2、自从英国脱欧、2018年贸易摩擦以来,欧元区内部并未呈现分裂的格局,反而呈现出更为团结的趋势,通过加强合作的方式来提升欧元区整体在国际上的话语权。

3、疫情后欧盟就7500亿欧元复兴基金达成协议,欧元区财政一体化迈出重要一步,意味着核心国开始为尾部国财政提供支持。

二、全球经济与复工跟踪

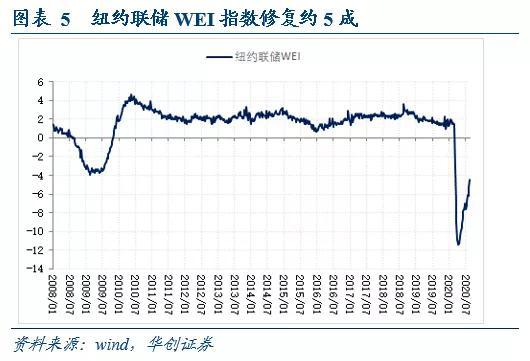

1、纽约联储WEI指数继续修复。8月29日当周,美国纽约联储WEI指数回升至-4.41,Q3季度均值达到-6.4%,经济活动整体呈现继续回升的趋势。

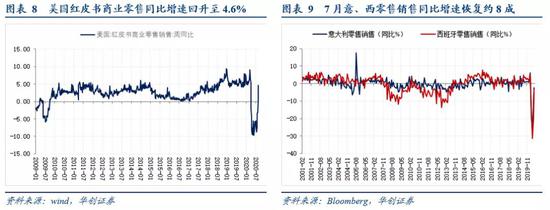

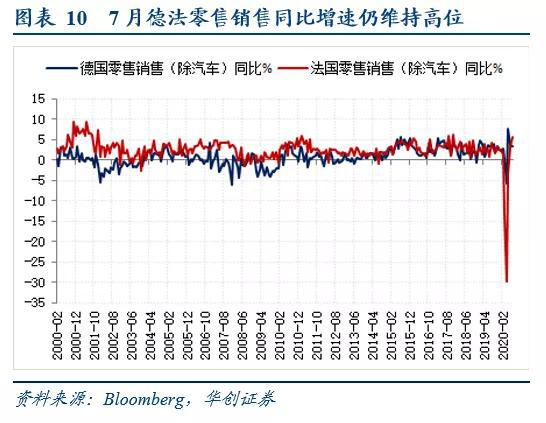

2、零售业修复情况。美国方面,8月29日当周美国红皮书商业零售同比增速回升至4.6%,同时7月美国耐用品、非耐用品消费支出同比+13.4%、+4.1%,均回到疫情前水平。欧元区方面,7月零售销售继续回升,核心国德国、法国的零售销售基本修复至疫情前状况;而欧元区边缘国意、西零售销售同比增速继续修复至约8成(6月修复约5成)。

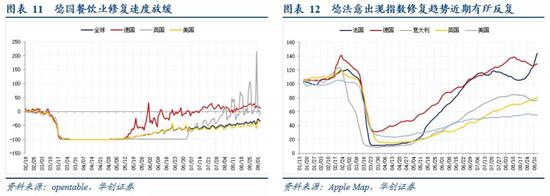

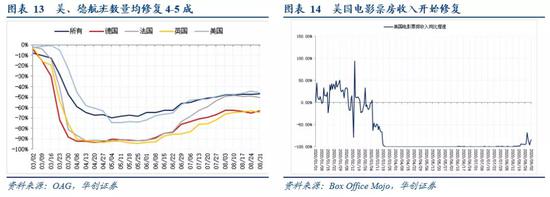

3、服务业修复情况。餐饮业方面,德国餐饮业本周修复速度有所放缓,不过仍在正增长区间;美国餐饮业恢复速度虽较为缓慢,不过截至本周餐饮业同比增速修复程度也达到接近6成。交通出行方面,德国出行指数则有所下降,美国修复程度维持在4成左右。航班数量方面,近期全球航班数量未出现显著提升,修复程度维持在4-5成。电影业方面,随着美国电影业重新开业,美国电影票房收入开始修复,8月末开始逐步恢复1-2成左右。

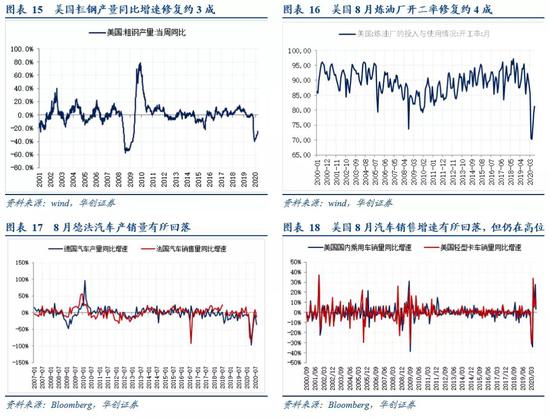

4、工业生产修复情况:8月美欧汽车销量环比7月均有所回落。8月美国国内乘用车、轻型卡车销量同比增速3%、7%,较7月28%、15%显著回落,不过增速仍在高位;德国8月汽车产量同比增速-35%(前值-6%),也出现显著放缓。

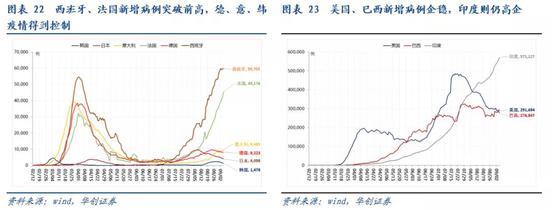

三、海外疫情与政策跟踪。截至2020年9月5日,全球累计确诊病例2710万例,较上周(8月28日)新增187.4万例,全球新增病例增速再度加速。分区域来看,西班牙、法国新增病例已突破3月峰值水平,疫情发展并未得到有效控制,印度新增病例也仍在高企;而意大利、德国、韩国等国二次疫情反复后较快得到控制,新增病例数量已开始回落,美国和巴西疫情也得到控制。近期新冠疫苗研发进度喜人,9月4日世界卫生组织表示全球目前有超过30种新冠疫苗进入临床试验阶段,其中有9种处于三期临床试验阶段。

风险提示:海外疫情反复超预期,海外复工不及预期,逆周期政策不及预期

报告目录

报告正文

一

欧元短期或将走弱,长期依旧看好

(一)短期或走弱:欧美经济进入稳态化,欧央行加码宽松预期提升

欧美经济修复的格局开始进入稳态化。7月欧元兑美元快速升值,当时的经济背景在于美国因二轮疫情爆发,经济复苏的进度显著弱于欧洲,带来欧强美弱的复工格局。而目前美国疫情基本得到控制,欧洲部分国家则出现二轮疫情反复,欧强美弱的格局基本得到修复,近期花旗欧洲与美国经济意外指数同步变动也可看出欧美近期的经济相对走势已回归稳态化。另外,往后看,目前德法服务业基本回到疫情前水平、零售业修复约9成,工业生产修复约6成,后续经济继续加速修复的空间已有限,近期彭博一致预期显示市场上调了对2020年美国GDP增速的预期,对欧元区2020年GDP增速的预期则并未上调,也反映了后续欧洲经济修复速度继续显著强于美国的预期不高,短期欧元兑美元或难以延续强势走势。

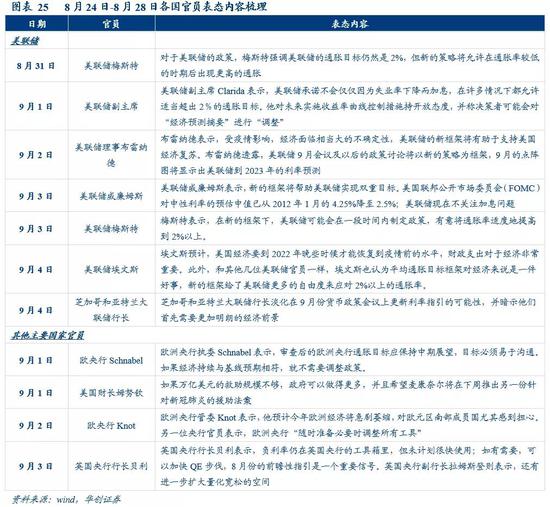

欧元区通胀跌入负值,欧央行或将进一步宽松。8月欧元区CPI同比-0.2%,预期+0.2%,进入到通货紧缩状态;同时近期欧元持续升值也引发了欧元区输入型通缩的担忧,尤其在美联储调整货币政策框架落地后美元进一步出现走弱。本周欧央行首席经济学家Lane表示,欧元兑美元汇率确实很重要,会影响政策的制定,这也被市场解读为“口头干预”欧元走势。不过在欧元区通胀低迷、需求疲弱但汇率走强的背景下,欧央行进一步宽松的预期提升,或也将逆转欧元近期强势走势。

欧元短期偏弱也意味着美元或已触底,同时大选逐渐进入白热化,不确定性推动下的美元反弹概率也在进一步增加。

(二)长期仍看好:更团结的欧洲或带来更强的欧元

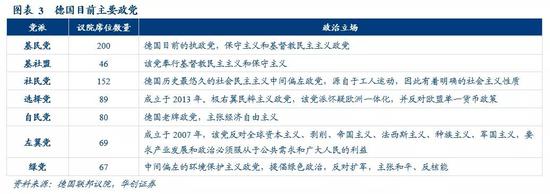

以德国为代表,欧洲对民粹主义的警惕性较高。近年来民粹主义虽在全球范围出现抬头,但主要在英美开花结果,而在欧元区内部民粹主义的思潮则有其特殊性,与反全球化的民粹并不相同。尤其在德国,民众对民粹主义的警惕性则较高,贝塔斯曼基金会在2019年6月的民粹主义晴雨表调查中显示,德国选民中约20.9%为民粹主义者(2018年为32.8%),约为47.1%非民粹主义者(2018年为31.4%),民众中非民粹主义者比重显著提升。而在德国政党分布上,目前德国民粹党派选择党为德国议院第三大党派,其在议会有89个席位,话语权也相对有限。

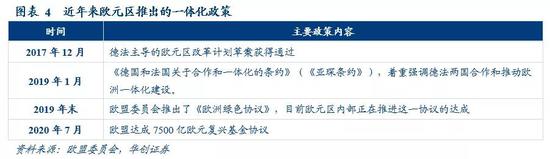

欧元区国家在2018年后更为团结。自从英国脱欧、2018年贸易摩擦以来,欧元区内部并未呈现分裂的格局,反而呈现出更为团结的趋势,通过加强合作的方式来提升欧元区整体在国际上的话语权;例如2019年德法签署《亚琛条约》,进一步加强两国合作并推动欧洲一体化建设。

欧元区财政一体化迈出重要一步,意味着核心国开始为尾部国财政提供支持。7月21日欧盟就7500亿欧元复兴基金达成协议,资金投放进度上70%的资金将于2021-2022年间投放、剩余30%将在2023年投放。此次复兴基金的直接拨款将重点投向意大利、西班牙等南欧国家(预计意大利可获得820亿欧元拨款、按压可获得720亿欧元拨款)。而对于此项财政计划而言,更大的意义在于欧元区在一直以来被诟病的财政一体化问题上迈出了重要一步,拨款重点向南欧国家倾斜也体现了欧洲核心国始为尾部国财政提供支持。

二

全球经济与复工跟踪

(一)综合情况

纽约联储WEI指数继续修复,美国8月非农就业人数再超预期。8月29日当周,美国纽约联储WEI指数回升至-4.41,Q3季度均值达到-6.4%,经济活动整体呈现继续回升的趋势。同时,本周发布的新增非农就业人数再超预期,从结构上看,零售业、建筑业就业人数修复显著,与高频数据显示的零售活动与地产开工、销售数据走强向匹配;而服务业以及制造业就业人数修复程度依旧较低,也反映了当前美国经济修复中结构不平衡的状况。

欧元区通胀跌入负区间,欧央行宽松加码预期提升。本周公布的8月欧元区CPI同比-0.2%,预期+0.2%,负通胀与欧元近期持续走强引发欧央行对输入型通缩的担忧,欧央行首席经济学家Lane采取口头干预,表示“欧元兑美元汇率确实很重要”,欧央行宽松加码预期提升。

(二)零售业修复情况:7月欧元区零售销售继续回升

美国方面,8月29日当周美国红皮书商业零售同比增速回升至4.6%,同时7月美国耐用品、非耐用品消费支出同比+13.4%、+4.1%,均回到疫情前水平,且耐用品消费支出增速创下2004年以来新高。

欧元区方面,7月数据显示欧元区核心国德国、法国的零售销售仍维持在较高水平,基本修复至疫情前状况。而欧元区边缘国意、西零售销售同比增速继续修复至约8成(6月修复约5成)。

(三)服务业修复情况:美国电影票房收入开始修复

餐饮业:德国餐饮业本周修复速度有所放缓,不过仍在正增长区间;美国餐饮业恢复速度虽较为缓慢,不过截至本周餐饮业同比增速修复程度也达到接近6成。

交通出行:苹果地图出行指数方面,法国出行指数在8月回落后目前已重新恢复,德国出行指数则有所下降,美国修复趋势则较为缓慢,维持在4成左右的修复程度。航班数量方面,近期全球航班数量未出现显著提升,修复程度维持在4-5成。

电影业:随着美国电影业重新开业,美国电影票房收入开始修复,8月末开始逐步恢复1-2成左右。

(四)工业生产修复情况:8月美欧汽车产销量环比回落

8月美欧汽车销量环比7月均有所回落。8月美国国内乘用车、轻型卡车销量同比增速3%、7%,较7月28%、15%显著回落,不过增速仍在高位;德国8月汽车产量同比增速-35%(前值-6%),也出现显著放缓。

三

海外流动性跟踪

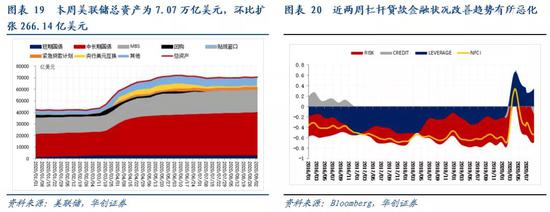

本周美联储总资产环比增加266.14亿美元,总资产规模为7.07万亿美元,从结构上看,本周美联储中长期国债持有量增长244.6亿美元,为总资产扩表的主要原因,而各类紧急贷款工具中,本周MSLP(主街贷款计划)与TALF(资产抵押证券贷款工具)使用规模提升3.16、3.75亿美元。另外,近期美国杠杆贷款的金融状况有所恶化,不过上周美股大跌并未带来美国金融市场流动性紧张,各项利差数据尚在低位,美国金融市场并未出现系统性风险。

四

海外疫情与政策跟踪

(一)海外重点国家确诊人数跟踪

截至2020年9月5日,全球累计确诊病例2710万例,较上周(8月28日)新增187.4万例,全球新增病例增速再度加速。分区域来看,西班牙、法国新增病例已突破3月峰值水平,疫情发展并未得到有效控制,印度新增病例也仍在高企;而意大利、德国、韩国等国二次疫情反复后较快得到控制,新增病例数量已开始回落,美国和巴西疫情也得到控制。近期新冠疫苗研发进度喜人,9月4日世界卫生组织表示全球目前有超过30种新冠疫苗进入临床试验阶段,其中有9种处于三期临床试验阶段。

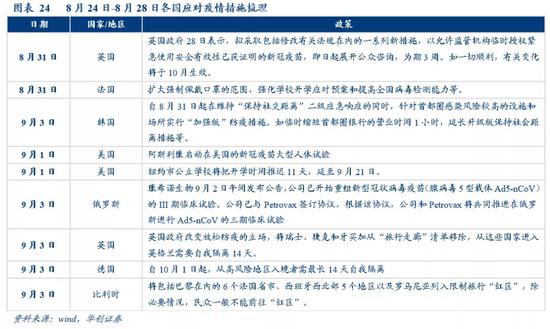

(二)国际组织及各国官员表态

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国