每日财报作者|关岩

日前,浙江长华股份零部件股份有限公司(以下简称“长华股份”)成功首发上会,即将上交所上市。

根据公开资料,长华股份成立于1993年,主要从事汽车金属零部件的研发、生产、销售等,其中以紧固件与冲焊件为主的汽车零部件产品体系长期为大众,本田等整车制造商提供零部件。

遗憾的是,由于下游的传统燃油汽车正在受到新能源汽车的冲击,为其提供零部件的长华股份也难独善其身。根据《每日财报》的统计,自2016年以来,长华股份营收和净利润双双下滑。

营收利润双下滑,现金流动遇风险

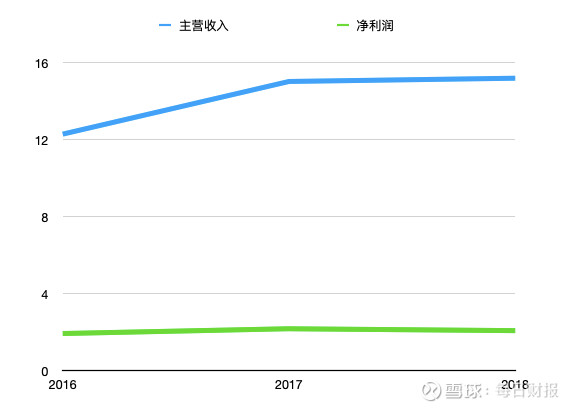

据招股说明书显示,2016年至2019年上半年期间,长华股份营业收入分别为12.28亿元、15.01亿元、15.18亿元、6.68亿元,其中,2017年及2018年度营收净增长率分别为22.26%、1.15%。

另外,在报告期内,长华股份归母净利润分别为1.94亿元、2.19亿元、2.09亿元、7460.77万元,2017年度及2018年度净利润年增长率分别为13.93%、-4.88%。

由此可见,在该报告期内,营业收入与净利润纷纷呈现下滑趋势,而且两者在2017年、2018年间也出现断崖,归母净利润年增长率在2018年竟出现负值。

据招股书分析,长华股份在该期间营收利润双双下滑主要受到下游整车产销量增速放缓甚至下滑影响。

但是,受下游整车市场景气不确定性、客户产品结构变化、人力成本上升等因素的影响,未来公司盈利水平能否取得转机仍然是未知数。

根据招股书,公司在报告期内现金流量净额也一路下滑,分别是1.67亿元、2.32亿元、2.08亿元、1.91亿元。

同时,长华股份应收账款余额分别为2.21亿元、2.66亿元、2.63亿元、1.96亿元,占营业收入比例分别为17.97%、17.71%、17.32%和29.36%。

现金流量的下降与应收账款余额的走高都为资金运转带来一定警示,而且,据招股说明书数据显示,长华股份报告期内主营业务毛利率分别为29.24%、26.04%、25.16%和22.29%,整体呈下降趋势,更加为企业长期经营与持续发展敲响警钟。

“腹背受敌”遇议价瓶颈

众所周知,汽车零部件属于产业链上较薄弱的环节,因为上游原材料价格多由国际大宗商品市场决定,规模小的厂商只能被动接受,而下游则是议价能力更强的整车厂商,长华股份长期处于“腹背受敌”尴尬境地。

而且,长华股份产品技术含量处于国内较低水平,行业竞争力较弱,这也体现在其低于国内同行的零部件售价,进一步说明其可替代性较强。

另外,长华股份的主要业务紧固件和冲焊件同属于产业链较弱的一个环节,上游原材料主要是钢材,橡胶等工业原材料,其价格主要由部分大宗商品决定,比如钢材价格上升可能会直接抬高零部件企业生产成本。

据招股说明书显示,公司直接材料成本占公司当期主营业务成本比重分别为40.23%,46.37%,50.42%,48.99%,该比重受钢材价格上涨影响,对公司成本造成较大影响。

长华股份,作为一个中小规模零部件生产企业,被动接受市场报价似乎是其宿命,与此同时,下游客户大多为产业链核心地位的整车制造企业,最后成本压力将完全担负在长华股份肩上。

除了长华股份缺少定价话语权,而且所处的新能源汽车行业也在冲击着传统的燃油汽车行业。主要应用于燃油汽车发动机部件的紧固件和冲焊件也会随燃油汽车产量压缩而出现下降。

客户依赖度,股权集中度双双超标

据招股说明书显示,长华股份主要客户为国内合资及自主品牌整车厂,比如东风本田、一汽大众、上汽通用、东风日产等。

在《每日财报》看来,以上企业虽然规模大,竞争强,但较易受到宏观经济的不利影响,可能会导致长华股份订单减少,存货积压等等。

据招股书提示,在报告期各期,公司前五大客户销售金额分别为65617.41万元、85869.99万元和90732.26万元,占主营业务收入的比例分别为54.53%、58.14%和61.05%,客户集中度较高。

通过上述数据,《每日财报》也发现,大客户在主营业务收入中比例基本过半,占据半壁江山,这种高依赖式经营模式是缺乏稳定性的,因为一旦上述公司出现经营困境,会直接拉垮长华股份的经营优势。

除了客户集中风险,股东方面,高度家族控制也是风险因素之一。

根据招股书,长华股份IPO前,王长土直接持有公司2.27亿股股份,占公司总股本的60.48%,系公司控股股东。王庆直接持有公司9720万股,占公司总股本的25.92%。另外,王长土作为宁波长宏执行事务合伙人,还持有长华股份3600万股。综合计算,王长土、王庆父子合计控制公司96%的股份。

就目前长华股份存在的诸多风险,每一个都具有较大隐患与杀伤力。在《每日财报》看来,寻求长远发展的坚实动力仍然需从自己身上进行创新与积累,通过掌握行业话语权开始渐渐摆脱被动参与游戏的困境。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国