原标题:原主业成本居高不下,转型纯教育能否成科斯伍德发展的“更优解”?丨蓝鲸观察

本报告期内,龙门教育已实现完全并表。并入职业教育后,龙门教育能否在科斯伍德的业务版图中占据更加主导的位置?

日前,科斯伍德发布截至2020年6月30日的中期业绩。上半年的两个季度,科斯伍德营收持续下滑。2020年第一季度,科斯伍德实现营收1.71亿元,同比下降21.27%;第二季度实现营收2.13亿元,同比也下降5.3%;上半年共实现营收3.84亿元,同比下降13.13%。

与营收不断下滑不同,净利润方面,科斯伍德的表现却愈发亮眼。第一季度,科斯伍德实现归属于上市公司股东的净利润同比增长29.43%至2168.48万元;第二季度更是达到4014万元,同比大增122.7%;上半年净利润总计6182.84万元,同比增长73.54%。

提到净利润大增的原因,科斯伍德表示,主要由于自今年4月开始,龙门教育正式实现全部并表,教育培训业务稳定增长。那么龙门教育业绩表现到底如何?未来发展规划又是怎样?

只身撑起科斯伍德净利润的龙门教育

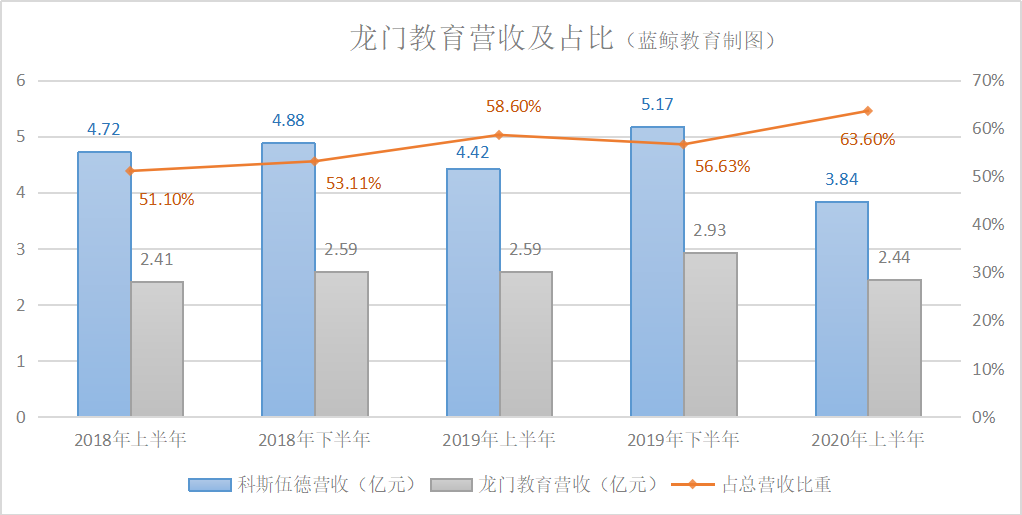

以环保胶印油墨起家的科斯伍德,因油墨行业受环保压力及国家政策影响,2014-2017年业绩出现明显下滑。营收从2014年的5.21亿元,下降至2017年的4.72亿元;净利润更是下降明显,由2014年的0.40亿元,降至2017年仅有的0.06亿元。这种情形在2018年龙门教育开始并表之后才有所改观。

2018年至今的五个半年期内,除今年上半年出口业务受到影响、公司油墨销售收入较去年同期下降22.26%,进而影响到营收总额以外;科斯伍德每半年期的营收均稳中有升。

而龙门教育各半年期的营收始终占科斯伍德营收总额的半数以上,在油墨业务受影响较大的2020年上半年,其更是凭借实现的2.44亿元营收,占科斯伍德总营收的63.6%。

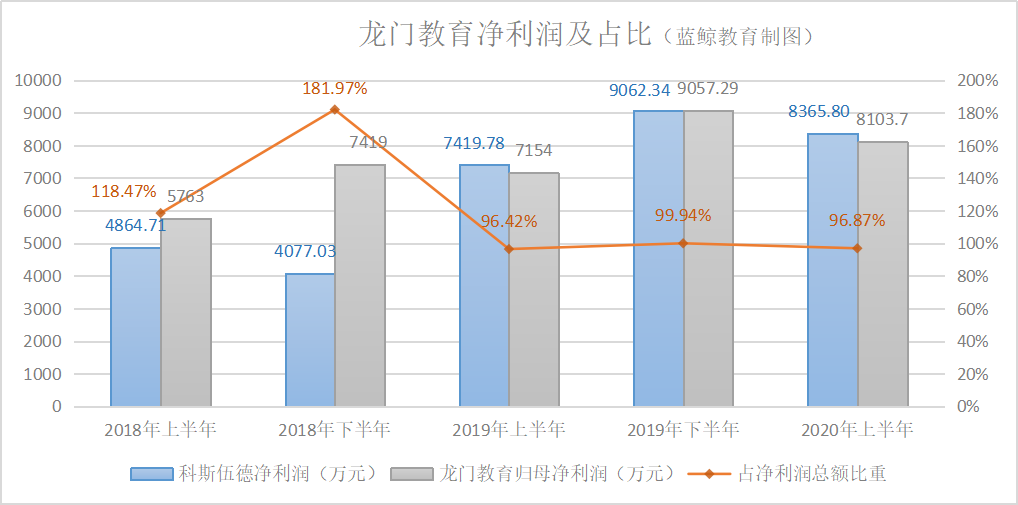

利润方面,龙门教育更是作用不凡。回顾既往的业绩数据,龙门教育的净利润占科斯伍德的净利润总额比重均在95%以上。可以说作为子公司的龙门教育,始终在为母公司科斯伍德输血。

在受疫情期间线下教培停课影响较大的今年上半年,龙门教育依旧强势实现净利润8103.7万元,同比增长13.28%、环比下降10.53%;净利润额占科斯伍德净利润高达96.87%。

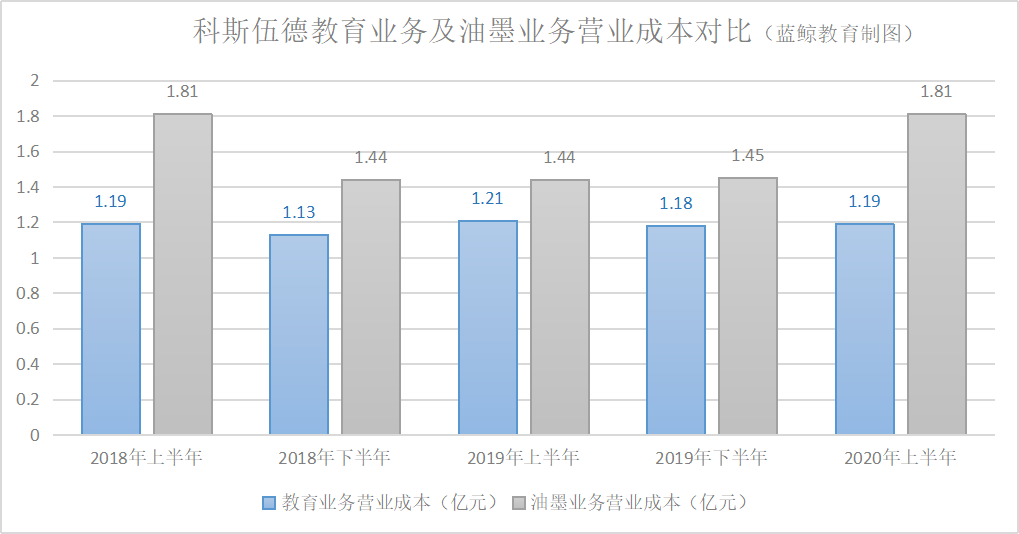

从营业成本上看,因上游化学原材料涨价迅猛,致使从业企业成本高企,科斯伍德油墨产品营业成本始终居高不下。自2018年上半年至2020年上半年,油墨产品为代表的精细化工品业务的营业成本,始终高于教育业务的营业成本。但教育业务的营收,大多要高于同期的精细化工品业务。

2020年上半年,油墨业务为代表的精细化工品业务营业成本达1.81亿元;与此同时,龙门教育所负责的教育培训业务营业成本仅为1.19亿元。

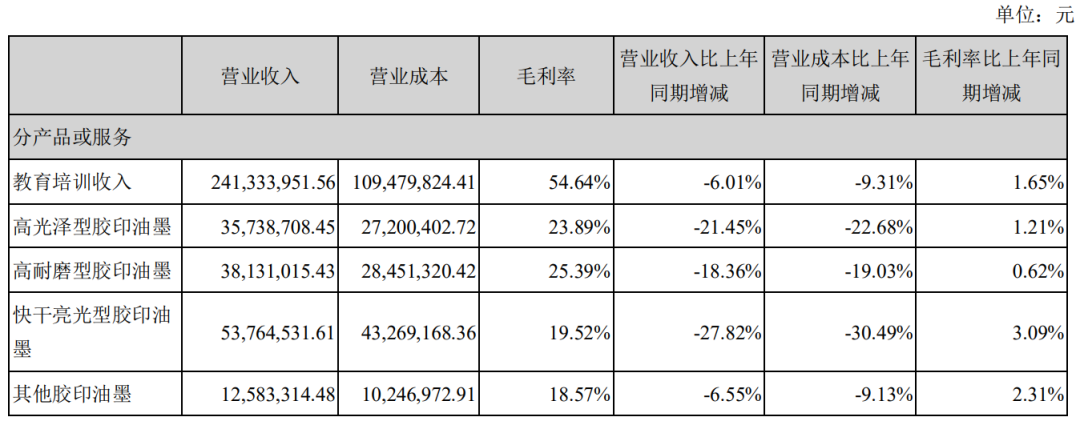

这也影响了相关业务的毛利率。2018年精细化工品业务毛利率为21.21%,教育业务毛利率在46.26%;2019年精细化工品业务毛利率为22.33%,教育业务毛利率在52.29%;2020年上半年,教育培训业务毛利率更是达到54.64%,而各类油墨产品毛利率均处于20%左右。

另据财报数据显示,科斯伍德2020年上半年母公司业务的净亏损为84.93万元。从行业属性上看,油墨行业市场空间较小且面临政策和环保压力,加之近年来新媒体行业对传统出版业造成巨大冲击,油墨业务未来发展或将持续受到较大限制。

龙门教育终于完全并表

期内并入职高业务

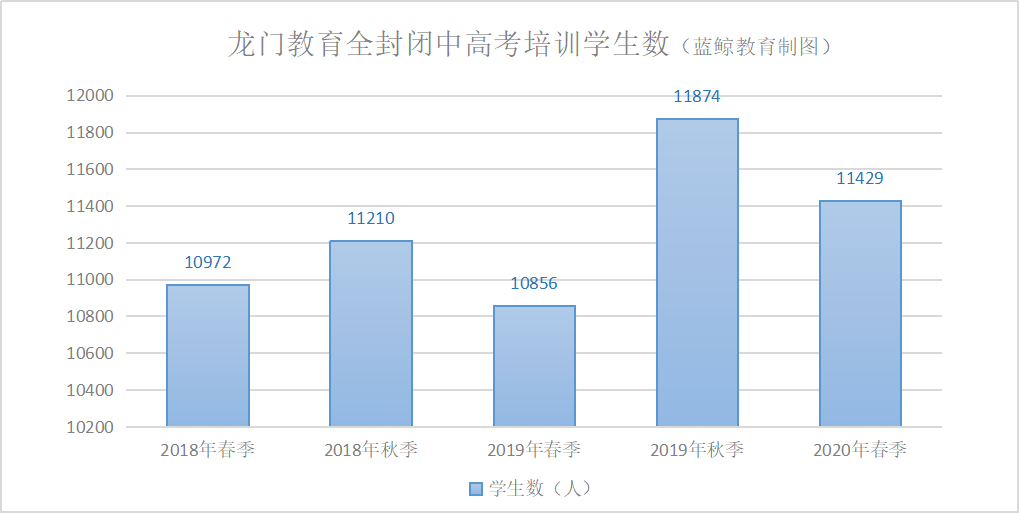

与之相比,龙门教育所负责的教育业务发展未来更可期。与大多数K12课外辅导机构不同,龙门教育聚焦更加细分的中高考复读市场。以龙门补习学校为主,面向中高考学生提供 “两季三训”(春季、秋季、暑假集训、寒假集训和短期特训)的全封闭补习培训服务,目前仍是龙门教育的核心业务。

受中高考固定考试时间影响,龙门教育全封闭中高考培训学校的学生数呈现一定季节性,秋季学生数量普遍高于当年春季学生数量。2020年春季,龙门教育全封闭中高考补习招生规模继续扩大,截止目前全封闭校区共6个,春季在校人数为11429人,同比增加5.28%。

K12课外培训业务,则以龙门尚学为核心,在全国各个门店面向中小学生提供个性化课外辅导服务。教学采用一对一、小班教学模式,对全封闭培训业务起到协同作用。据公开数据显示,龙门教育该业务目前已覆盖北京、长沙、成都等14个城市,共包括62个校区。

另外,龙门教育还以跃龙门育才科技为核心,专注智能教学软件研发与“OMO混合式”课程模块的研发。自建学生中高考个性化知识图谱和基于学情分析的能力模型,为龙门教育中高考升学服务提供智能教学工具。拓展教学方式,并向合作机构输出产品与课程服务。

除了上述三个主营业务,龙门教育还将目标锁定在盈利性民办职业高中业务。2017年12月,龙门教育向自然人陈志新支付对价236万元,在西安培英育才职高由非营利性民办学校变更为营利性学校后,取得培英育才的举办权。

2019年12月31日,龙门教育已主导了培英育才2020年上半年的招生安排。2020年2月28日,经西安市教育局批复,龙门教育成功申请到了营利性民办职高牌照,西安培英育才职业高中正式登记为营利性民办学校。

有了培英育才职业高中的辅助,龙门升学将不局限于中高考复读,从而进一步拓展至职业高中。而这种“职普融合”的方式,也将之前学习半年或一年的复读学生的就学面扩展到职高,延长客户生命周期。

一直以来,龙门教育就被科斯伍德视为实现业绩稳定增长的有效助力。2017年,为缓解原有油墨业务发展下行带来的影响,科斯伍德以7.68亿元现金,收购龙门教育49.76%股权。

在龙门教育压线完成2017、2018年的业绩承诺后,科斯伍德在2019年启动龙门教育剩余50.17%股权的收购计划。交易总价定为8.13亿元,其中以现金支付2.33亿元;以发行股份的方式支付对价2.90亿元;以发行可转债的方式支付对价3.00亿元。

相关分析师曾指出,此次支付的交易对价中,3亿元可转债的发行对象为龙门教育创始人马良铭。初始转股价为9元,远低于科斯伍德彼时的股价,且票面利率为0.01%/年。根据附带的转股价格向上修正条款,当马良铭所持的可转换公司债券锁定期届满前30个交易日,公司股价达到或超过初始转股价格175%(15.75元/股)时,则当次转股时应按照初始转股价的130%、即11.7元进行转股。

其预计,可转债转股后吴贤良、吴艳红将合计持有上市公司33.37%的股份,龙门教育创始人马良铭则持有12.95%股权。由此,在收购交易前后,龙门教育管理层结构及人员不易出现较大变动,进而更易于按照龙门教育既定模式和目标发展,未来经营前景较为良好。

同时,科斯伍德以13.5元/股的价格非公开发行2222万股,募集资金3亿元以支付上述现金的部分对价。本次收购中,利润补偿责任人承诺龙门教育2019、2020年净利润不低于16000、18000万元。

截至2020年3月9日,马良铭等交易对方所持龙门教育50.17%股权转让至科斯伍德的工商变更登记手续已办理完毕。此外,科斯伍德与顾金妹等10名自然人分别签订《股权转让协议》,受让他们所持有的龙门教育合计0.07%股权。

截至目前,该等0.07%股权转让至科斯伍德的工商变更登记手续也已办理完毕。科斯伍德终于持有了龙门教育100%股权,龙门教育成为公司全资子公司,于2020年第二季度完全并表。由此看来,未来其将在科斯伍德的业务版图中,占据更主导的位置,贡献更大比重的业绩。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国