据IPO早知道消息,远洋服务控股有限公司(以下简称“远洋服务”)于9月7日向港交所递交招股书,花旗和中金公司担任联席保荐人。

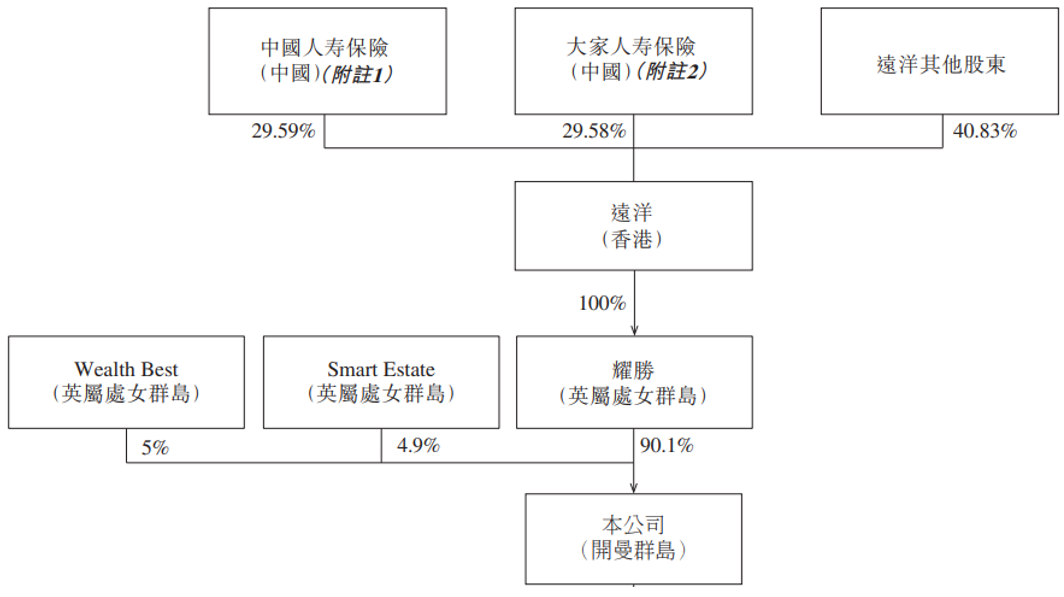

招股资料显示,远洋(香港)通过其全资附属公司耀胜持有远洋服务约90.1%的权益,即便成功上市,两者仍为远洋服务的控股股东。这就意味着继融创服务、华润万象生活递表之后,下半年又一家TOP30房企分拆物业板块赴港上市。

远洋服务股权结构(来源:招股书)

此次分拆其实早有先兆,远洋服务旗舰公司远洋亿家于2016年5月在新三板上市,却在2018年3日自愿终止挂牌,而由新三板转板港股是众多物业公司惯常的操作。

远洋服务表示,分拆将使其能够直接进入资本市场,为其现有业务及未来扩张提供资金;独立出来以后,其也能进一步扩大声誉、增强公司形象,从而提高吸引战略投资者的能力。

蒙受远洋荫庇

最早可追溯至1997年,远洋服务开展物业管理服务之初即是专注于远洋集团所开发的物业。历经20余年的发展,其的地理覆盖范围已从京津冀地区扩展至环渤海地区及中国其他地区,物业业态也更为多元,包括住宅社区、商写物业(如写字楼、商场及酒店)及公共及其他物业(如医院、公共服务设施、政府大楼及学校)。

截至2020年6月30日,远洋服务的总合约建筑面积达61.9百万平方米,遍及中国24个省、直辖市及自治区的54个城市,同时在中国管理210个物业,总在管建筑面积为42.3百万平方米,包括155个住宅社区及55个非住宅社区。而京津冀及环渤海为远洋服务深度布局的地区,该等两个地区的在管建筑面积分别占其总在管面积的32.9%及28.8%。

根据中指院数据,按2019年综合实力及增长潜力计,远洋服务在中国物业服务百强企业中分别位列第13名及第11名,且被评为2020商业物业管理的8家优秀企业之一。而在2019年,其的[远洋亿家]品牌价值为41亿元。

远洋服务一切成绩的取得,与远洋集团对其的关照有很大关联。

于往绩记录期间,远洋服务的大部分物业管理服务合约来自远洋集团开发的物业,2017-2019年及2020上半年该等物业产生的收益分别占其总收益的94.0%、84.5%、81.5%及81.2%,而其对远洋集团所开发的物业投标成功率为100%。

远洋服务收入结构(来源:招股书)

更有甚者,远洋服务的单一最大客户就是远洋集团。上述期间远洋集团为其贡献收入2.39亿元、2.48亿元、2.50亿元及98.6百万元,分别占有其总收益的的19.7%、15.4%、13.7%及10.9%。

IPO早知道观察到,远洋服务来自母公司开发的物业收费远高于第三方物业。如在2020上半年,其就关联方物业所收的每月平均物业管理费为4.1元,同期对第三方物业平均收费为2.0元,即前者是后者的两倍左右。

而在今年8月21日,远洋服务还与远洋资本订立战略合作协议,为其房地产项目提供定制化物业管理服务,并与其设立投资基金;同日其还与远洋(中国)、华住企业及城家酒店订立另一份战略合作协议,约定为后两者提供物业管理服务。

上市胜算如何

随着房地产进入白银时代,物业管理成为房企新的增量赛道。乘着这股春风,2018年及2019年分别有6家、9家物业公司登陆资本市场,目前在H股、A股上市的国内物业公司已经达到30家。

相较诸多已上市前辈,远洋服务有何优势与劣势?下面将从规模、效率及成长能力逐一阐述。

物管行业尽管仍较分散,但却笃定规模为王,此块远洋服务只能说是比上不足比下有余。从2020年各家物企半年报可知,碧桂园服务(06098.HK)、彩生活(01778.HK)、雅生活(03319.HK)、保利物业(06049.HK)在管面积均已突破3亿平方米,亦有兴业物联(09916.HK)、烨星集团(01941.HK)这些在管面积不足千万平米的袖珍公司存在。

但在收入和溢利增长维度,远洋服务却要显得相对乐观。其的收益、溢利分别由2017年的12.13亿元及1.05亿元增加至2019年的18.30亿元及2.05亿元,复合年增长率分别为22.8%及39.8%,均领先于同期物业管理百强企业的平均水平。

远洋服务利润表(来源:招股书)

物管费价格及利润率可以用来衡量物管企业的效率,于远洋服务而言,两项指标呈现出相对不同的结论。

一方面,远洋服务的物业收费高于同行,2017-2019年其在管住宅小区所收取的每月平均物业管理费分别约为每平方米2.5元、2.4元及2.6元,同期在管商写物业所收取的平均物业管理费分别约为每月每平方米14.2元、15.9元及17.4元。而在2019年物管行业住宅物业和商写物业的平均物业费分别为2.1元和6.6元,即当期远洋服务的商写物业平均收费相当于同行的2.6倍。

另一方面,远洋服务的毛利率低于行业平均。过往三年远洋服务的整体毛利率分别为20.7%、20.1%及20.6%,其中物业管理服务的毛利率竟然连续两年不到15%,wind数据显示,2019年港股上市物业公司平均毛利率达到30.4%。而在2020上半年,远洋服务的毛利率跳跃至28.5%,部分驱动力却是因COVID–19疫情而享有地方政府授予的若干社会保险供款减免。

远洋服务毛利及毛利率情况(来源:招股书)

而今增值化、智能化成为物管行业趋势,其也表征物管企业的成长能力。收入机构层面,远洋服务仍然是物业管理服务为主,该项贡献其三分之二以上的收入;社区增值服务占比相对较少,2020上半年该项贡献率进一步萎缩至11.2%。

但远洋服务亦在进行智能化的改造,其建设有‘亿管家’、‘亿家生活’、‘亿家修’及‘亿空间’以及EBA系统的多元化智能服务平台;在募资计划里,远洋服务拟将约20%的资金用于升级智能管理系统建设智能化社区。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国