热点栏目

热点栏目一号地产海哥

一号旁白:

地产江湖这么大,却容不下一个“陈凯”?

新力控股:“明股实债”吞噬巨额利润,盈利成色有待重估

作者:海哥

就在一号君写此文时,我们已经得知新力控股(集团)有限公司联席董事长、行政总裁兼执行董事陈凯即将离任。考虑到公司没有公布,所以等了一天发布。

昨晚,新力官宣陈凯已经提出离职,离职原因为“需投放更多时间于个人及其他事务”。

这距离今年3月2日陈凯离开中南,接任新力控股联席董事长、行政总裁兼执行董事仅过去189天。

而陈凯最近一次亮相,是在8月31日新力控股的2020半年度业绩发布会上。彼时,陈凯对于在新力上任半年以来的感受回应道:

忙,特别忙。

没想到,是忙着辞职。

而对于官方所称的离职原因,目前尚未获当事人回应,但陈凯到新力也差不多半年时间,我们从新力控股的半年报中也许可窥一二,究竟为什么分手。

大涨的净利润和过低的权益比

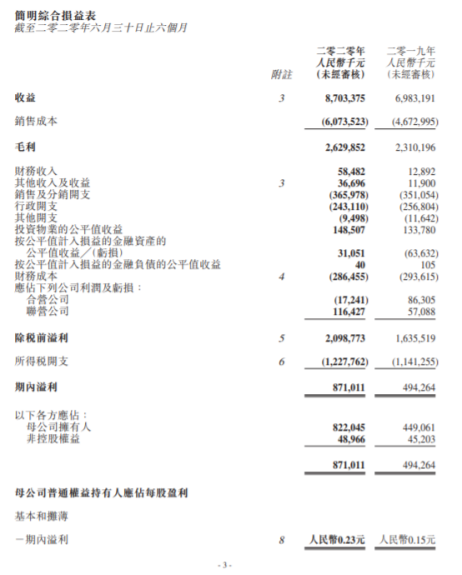

据新力控股半年报显示,上半年,新力控股实现营业收入87亿元,同比增长24.6%;净利润8.71亿元,同比增长83.1%,应占核心净利润6.8亿,上涨约71.5%;

同期的净利润率提升至10%;毛利率同比下跌4个百分点为30.2%。盈利状况与同行相比,尚在正常区间。

不过时间拉长了看,2018年和2019年新力控股的毛利率为别为37.3%和29.6%。在行业整体盈利水平下滑的情况下,新力控股后续的利润率大概率也会随势逐年下滑。

同期销售额方面,上半年新力控股总合约销售额及应占权益合约销售额435.44亿元和210.61亿元,分别同比增长1.6%和6.8%。

从数据看,新力控股48%的权益占比,在行业内来讲仍属低位。

不过从新力今年上半年的拿地情况看,通过招拍挂、收并购、合资合营的多种拿地方式,新增项目22个,总规划建筑面积229万平方米,应占建筑面积166万平方米,权益占比提升至72.5%,权益投资额为92.94亿元。可以预见,新力控股也在努力提升权益占比。

少数股东权益暴涨收益锐减,疑明股实债操作负债率

基本面之外的财务数据来看,新力控股上半年净资产负债率为66.2%较2019年底的67%略有下降,延续了2019年以来的低负债率,而在此前的2017年、2018年,净负债率为269.7%、237.9%;

剔除预收款后的资产负债率为50.3%,较去年同期略有上升,较2018年的41.7%、2019年的48.9%逐步走高。

现金短债比为1.4,与去年基本持平。而融资成本则上升至9.4%。应该说,尽管新力顺利在港交所上市,但其融资成本仍未见明显下降,2018年融资成本为9.3%、2019年融资成本为9.2%,仍旧远高于行业平均融资水平。

无论是高成本的融资,还是上市前的突击断崖式降负债,背后是高比例的合联营项目,也就是一号君在前文提到的新力控股一直存在权益占比不高的问题。而这,给了新力控股充分的利润调节和债务调节的空间。

从上市前夕的2018年开始,新力控股的少数股东权益就迅速增长,少数股东权益余额从2018年底的8.2亿元增加至2020年中的76.81亿元,大涨了9.37倍,且少数股东权益在公司总权益中占比47%;

但同期内新力控股少数股东损益(非控股权益)非但没有增加,反而从2018年的1.4亿元减少到2020年中的4896万元,呈现“权益大幅增长、利润大幅减少”的状况。

这么一比较,一号君发现,少数股东权益占近一半,对应收益却仅占5.7%,母公司拿走了九成多净利,这少数股东有点像活雷锋啊!

这还不算完,除了少数股东权益规模与利润规模不相匹配外,从资产收益率层面看与母公司也存在着天壤之别。

今年上半年新力控股的少数股东净资产收益率(ROE)也仅有0.65%,而归属母公司股东的摊薄净资产收益率的达到了9.7%。

原来规模庞大的少数股东权益(也就是合联营公司),成了新力控股负债率和利润的调节器。

通常来说通过,通过合营联营公司将债务拉出表外,这样入表的有息负债就能大幅降低,这就是为什么新力控股的净负债率能够从237.9%一路狂飙下降至今年中报的的66.2%。

另一边,通过做低少数股东权益的净资产收益率,把合营联营公司大量的利润并表进母公司,从而做到让归母利润大幅增多,不过新力控股的这个操作比例,实在是相差得过于离谱,新力控股的真实盈利能力值得推敲。

很显然,通过这一增一减,成功做大了净利润,做小了净资产,从而将净负债率大幅降低。

虽然纸面好看了,但资本市场未必会买账,从新力控股居高不下的融资成本可以看出,资本市场对新力控股真实的负债情况是有数的,毕竟今年上半年新力控股的贷款及借款利息就达到了11.55亿元。

当然,少数股东权益在净利润分配方面未得到多少好处,却在借款利息上获得了超高回报,显然新力控股这是明股实债,且这个债务成本要远高于其公布的9.4%。

由此可知,以少数股东权益的名义存在的如此之高的债务占比,以及如此之高的债务成本,新力控股的盈利能力究竟几何呢?想必不言而喻。由此我们发现,新力控股的明股实债鲸吞利润,无异于饮鸩止渴。

说回开头,或许这也是为什么陈凯匆忙离职的原因吧,以陈凯总的风格,必然是要降杠杆、防风险、做稳健为主的;而老板的思路仍然停留在原来的思路层面,一切以规模为先,毕竟这是老板最熟悉的路径。

但眼下,风向变了……

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国