热点栏目

热点栏目新浪财经讯 9月7日,吉利汽车披露了8月份的产销情况。当月,吉利汽车销售11.34万辆,环比增长约8%,同比增长约12%。1-8月总销量为74.91万辆,完成经下调后132万辆年度销量目标的57%。

作为目前最大的自主乘用车企,港股上市已久的吉利汽车也在上周向上交所递交了招股说明书,并有望于不久之后在科创板正式挂牌。

半年报之后,这次近千页的招股书背后又透露出了哪些值得投资者留意的新信息?

三大子品牌分化 毛利率连降三年

2017年到2020年上半年,吉利汽车销售汽车的数量为124.71万辆、150.08万辆、136.16万辆和53.04万辆。作为国内多年的自主品牌销量冠军,在此期间,吉利汽车的市占率仍稳中有升。

不过,旗下吉利、领克和几何等三大品牌的销量却出现了显著分化。

2020年前8个月,领克销量达到17098辆,按年增长约56%并续创该品牌的历史最高月销量,成为吉利汽车的新亮点。

但由于传统销售主力博越、帝豪等车型逐渐老旧,已跌到月销万余辆的较低水平,使得公司在2018年销量见顶后,一直处于下滑状态。

“几何”则作为公司中高端电动品牌,在2019年4月正式发布后,被寄予厚望。然而,市场对几何的认可程度并未能达到公司的期望。

2019年全年,几何品牌的销量为1.2万辆,不到吉利汽车全年销量的1%;2020年一季度骤降至674辆。今年上半年,几何A仅售出1121辆,同比大跌72.9%,远远落后行业平均水平。

今年上半年,吉利汽车累计实现新能源车销售29214辆,同比下滑49%,几近腰斩。8月,吉利几何A、帝豪EV等新能源及电气化产品销量为6609辆,仅占当月公司11.34万台销量的5.8%,占比进一步下滑。

伴随销量下滑,公司的盈利能力也出现衰退。

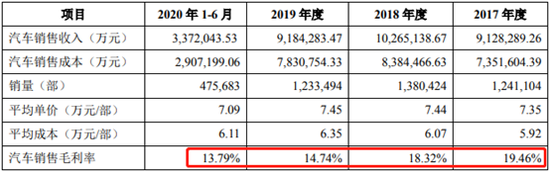

招股书显示,2017年至2020年上半年,公司销售毛利率分别为19.46%、18.32%、14.74%和13.79%,毛利率呈现逐年递减态势。

报告期内毛利率

报告期内毛利率毛利率反映出的是公司以价换量销售策略的乏力。2017年到今年上半年,吉利单台汽车的平均售价从7.35万元降至7.09万元,而单台成本则从5.92万元增至6.11万元。

值得一提的是,今年前6个月,吉利汽车的经营现金流出现了实质性恶化,半年内净流出额达32亿元,也是2008年全球金融危机以来公司的首次净流出。

产能利用率逐年下降 “撒胡椒面”式研发能否成功?

此番科创板上市,吉利汽车拟使用募集资金200亿元,投入新车型产品研发项目、前瞻技术研发项目、产业收购项目,并补充流动资金。其中安排产业收购30亿元,核心用途为投资收购先进工厂产能,以提升生产能力及整体制造工艺、智能化水平,生产效率及质量水平。

不过,吉利汽车的产能闲置却越发明显。

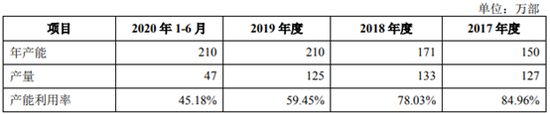

招股书显示,2017年度、2018年度、2019年度和2020年1-6月,公司产能利用率分别为84.96%、78.03%和、59.45%和45.18%,呈现出了显著的下行趋势。

报告期内产能利用率

报告期内产能利用率吉利汽车表示,产能利用率下降,主要原因是2018年内公司新增了杭州大江东、贵州观山湖和宁波杭州湾三家工厂,2019年度整车成套件最大设计产能提升69万部,而同期乘用车行业销量进入负增长时期,公司销量也受到拖累。2020年1-6月,受新冠疫情影响,乘用车行业与公司销量延续下滑趋势,因此产能利用率暂时性处于低谷。

在这种情况下,吉利仍安排巨资用于收购扩产,经济效益到底如何值得商榷。

除“产业收购项目”前景和必要性存疑外,“前瞻技术研发”这一募投项目也引起了市场的关注。

按照公司计划,“前瞻技术研发项目”由吉利研究院及浙江研究院实施,总投资额为30亿元,具体研发方向包括针对新能源系统核心的电池、电机、电控及相关器件的新能源技术研发,针对发展高级别自动驾驶技术所需的大量测试及系统迭代开发的自动驾驶技术研发,以及针对车辆网所需的5G通讯基础技术、软硬件设备、应用层面的数据服务功能的车联网技术研发。

仅30亿的前瞻技术研发项目募资规模,要兼顾新能源、自动驾驶、车联网等数项极为“烧钱”的研发领域,甚至连产业化更为遥远的燃料电池路线也囊括其中。

吉利汽车这种“什么都要做”的研发思路,能在多大程度上实际落地、最终成效又将如何,都不得而知。

(文/新浪财经上市公司研究院 昊)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国