来源:国盛证券

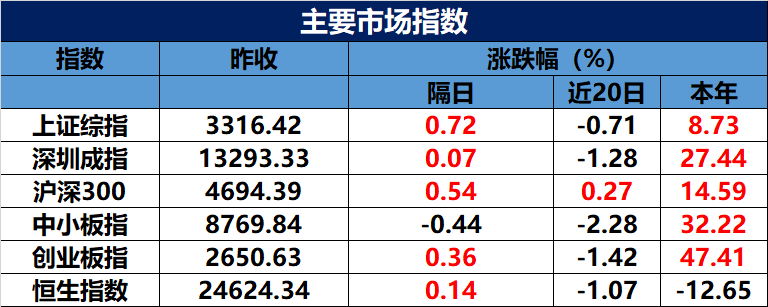

周二沪深两市早盘震荡走低,午后在大金融的带动下集体回升,市场气氛明显好转,个股涨多跌少,上证再度收复3300点整数关口,短期利空预期得到有效消化,北上资金也呈现大幅净流入态势。从盘面上看,前期强势股酿酒、食品医疗等板块依旧低迷,传统周期权重挨冻指数回暖,创业板炒作分化,近60股涨跌超10%,成交量首次超过上证。天山生物(维权)再度封板,被交易所再度叫停核查,短期迅速累计巨额收益警惕回调风险。两市成交量9244亿,量能并未有效放大,市场仍需保持警惕。技术上上证回调接近60日均线,对指数有一定的支撑作用。金融个股的护盘有托底作用,消费板块的持续调整释放部分松动筹码,央行连续释放流动性,超跌个股反弹概率大,大盘仍维持震荡整理为主基调。

资金方面:央行开展1700亿元7天期逆回购操作,净投放1000亿元。央妈呵护之心尽显,稳定市场情绪,据测算9月份财政投放可能释放约6000亿元的流动性,或下创历史同期新高。整体上看,9月份的流动性会有所改善。两市主力资金净流出274.88亿,其中创业板流出97.74亿。28个一级行业中6个行业呈现净流入,22个行业净流出。银行板块资金流入居首,净流入16.06亿。采掘、非银金融流入分别超5亿元。电子行业资金流出居首,净流出74.96亿,食品饮料流出资金30亿,医药生物、计算机、化工等三个行业流出资金超20亿。个股方面,中国平安主力资金流入居首,兴业银行、平安银行、招商银行、新华保险、长信科技靠前;五粮液资金流出居首,泸州老窖、贵州茅台、洋河股份、酒鬼酒、古今贡酒流出靠前。

资讯方面:深交所再次叫停“天山生物”停牌核查,从监管机构的表态来看,创业板的改革被游资利用操作热火朝天,使创业板这些天的成交量成为市场的贡献主力,周二一举超越上证;同时如豫金刚石(维权)、长方集团等小市值、低价位、基本面堪忧的公司成为市场炒作的主要对象。深交所再次停牌核查主要是以风险防控,避免中小散户在爆炒后留下一地鸡毛,但是资本是贪婪的,中小散户是否能真的听取监管层的建议,仍有待观察,从投资的角度,这些股纯属博弈押大小,谨慎对待。另一个就是汽车整车板块,隔夜美股特斯拉大幅下挫,但国内8月份新能源乘用车批发销量突破10万辆,同比增长43.7%,环比7月增长23.9%。为2018年以来涨幅最好的月份,料销量较好的公司或会受到市场的关注。

操作策略:周二市场的触底反弹,金三胖定海神针作用,大盘企稳,市场空头情绪收敛,创业板垃圾股涨停一片。一些低价小盘在市场缺乏主线机会时成为游资控盘炒作的重点对象,有的几个亿就能控盘,这种操作割韭菜的手法,若监管层再不表态进行干预,市场将越来越两级分化,财富的重新分配让大多收中小跟风投资者颗粒无收。同时当前领涨的板块为大盘蓝筹,这些板块很难具备大幅上涨的可能,在当前的量能情况下。操作上,我们认为短期市场仍以横盘震荡为盘面的主要特征,低估值的蓝筹具有补涨的机会,前期跌幅较大的个股有超跌反弹可能。重点关注银行、地产、化工、汽车等板块。题材方面:

关注苹果新产品发行临近相关产业链领域的机会;

关注数字货币推挤进程中从发行到应用场景、安全等领域的投资机会;

关注国庆十一长假国内旅游、娱乐、传媒行业的修复性机会;

关注疫苗可能快速落地需求修复叠加低油价及人民币升值中民航运输个股的拐点机会;

关注9月1日后各大城市加强塑料污染的治理,可降解塑料行业国内市场替代的机会。

1、【物流】十三部门联合印发《推动物流业制造业深度融合创新发展实施方案》,重点聚焦企业主体、设施设备、业务流程、标准规范、信息资源等5个关键环节,以及大宗商品物流、生产物流、消费物流、绿色物流、国际物流、应急物流等6个重点领域综合施策。(wind)

2、【外商投资】正加快推进修订鼓励外商投资产业目录相关工作,将大幅增加鼓励条目,支持更多外资企业享受相关税收政策。(商务部)

3、【汽车】8月份,乘用车零售达到170.3万辆,同比增8.9%,为2018年5月以来最强正增长;新能源乘用车批发销量突破10万辆,同比增长43.7%,环比7月增长23.9%。(乘联会)

4、【内循环】市场监管总局落实支持出口产品转内销:加快转内销市场准入,2020年年底前,允许企业以自我声明符合强制性国家标准的方式进行销售,开通国内生产销售审批快速通道;全面实施出口企业内外销产品“同线同标同质”,扩大“三同”适用范围至一般消费品、工业品领域。(wind)

5、【苹果】苹果公司已经克服了旅行限制及其他新冠病毒导致的破坏影响,可于中旬开始生产其5G iPhone,从而将生产延迟的时间从原先的数月缩短至数周。初期生产规模有限,预计9月底至10月初才逐步开始批量生产。由于浪费了时间,苹果可能无法实现今年的生产目标。苹果订购了多达8000万部5G iPhone的组件,但消息人士称,今年实际生产的数量可能最终在7300万至7400万之间,其余部分推迟到2021年初。(日经新闻)

6、【氢燃料电池】北京市经济和信息化局发布《北京市氢燃料电池汽车产业发展规划》。2023年前,培育3-5家具有国际影响力的氢燃料电池汽车产业链龙头企业,力争推广氢燃料电池汽车3000辆,氢燃料电池汽车全产业链累计产值突破85亿元;2025年前,培育5-10家具有国际影响力的氢燃料电池汽车产业链龙头企业,力争实现氢燃料电池汽车累计推广量突破1万辆,氢燃料电池汽车全产业链累计产值突破240亿元。(wind)

【TDI涨价】受欧洲巴斯夫和科思创北美的TDI装置不可抗力因素,TDI市场价持续上涨,截至上周五,TDI上涨至16400元/吨,周环比涨幅高达21%,价差为12674元/吨,大幅扩大。三季度以来,TDI价格涨幅达64%,价差扩大6429元/吨。供给收缩叠加需求向好是本次涨价的主要动力。据天天化工网统计,2019年全球TDI产能为334.5万吨/年,但随着巴斯夫、科思创等遭遇不可抗力,以及国内万华、甘肃银光等相继开始检修,短期内全球TDI生产能力收缩117万吨,约占总产能的35%,而下游需求正迎来传统旺季,欧美需求也随疫情控制持续好转,7月TDI出口同比增加11.2%,TDI价格在供需合力下快速上涨。(wind)

点评:由于TDI供应缩量短期内难以缓解,TDI价格也和MDI价格保持了步调一致,预计未来TDI价格仍有上行空间。行业格局也将随着产能集中度的提升而愈发有序。随着国内主要生产企业库存进一步下降,加之出口仍在有效分流,生产企业库存出现低位。部分厂家因检修或优先调拨产品出口等原因,9月国内可售货源大幅减量,供应能力降低。需求方面,9月以来海绵及固化剂生产逐渐向好,原料消耗量逐渐增加。在供应趋紧的情况下,市场售价出现连续上涨。

相关个股:

万华化学(600309.SH):公司是一家全球化运营的化工新材料公司,依托不断创新的核心技术、产业化装置及高效的运营模式,为客户提供更具竞争力的产品及解决方案。公司业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群。MDI逐步修复利润,新材料保持成基建地产需求复苏在即,MDI产品有望走出低谷。需求端,房地产、汽车和家电需求持续回暖,价格端,在检修和需求双重利好下MDI价格从6月开始持续上涨,预计下半年将带来盈利修复。公司眉山项目稳步推进,公司眉山一期25万吨高性能改性树脂项目将于2020年建成,二期项目开始启动,公司沿新材料方向拓展的战略将逐步落地。(wind)

沧州大化(600230.SH):公司是由中国化工集团控股、沧州市政府参股,以化肥、TDI为主导产品的大型综合性化工企业集团,属国有独资企业。主要拥有年产合成氨、尿素、TDI、烧碱以及浓硝酸、硝酸铵等生产能力。公司主导产品“飞狮”牌TDI,产品通过ISO9000国际质量体系认证,是公认的名牌产品。北美科思创和欧洲巴斯夫两大巨头宣布其供应不可抗力助力国内行情上涨。沧州大化TDI产能为15万吨。且当前全球经济复苏,带动聚氨酯市场需求好转。(wind)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国