“蒂花之秀”实控人为解禁“一箭双雕”:高溢价并购劣质资产大玩利益输送,进军游戏业爆拉股价为减持铺路

来源:市值风云

作者| 木鱼

流程编辑 |小白

“在注册制和严监管的大背景下,操作还这么明显,这么肆无忌惮的公司,已经不多了。陈老板真是条汉子!”

名臣健康(002919.SZ),于2017年在深交所上市,实际控制人是陈勤发陈老板。

说起名臣健康,可能很多老铁并不熟悉,甚至没有听说过这家公司,但是,它的代表产品大家肯定都十分熟悉,甚至还用过,那就是“蒂花之秀”。

“蒂花之秀,青春好朋友”,这句曾经活跃在各大电视台、或者都能称得上家喻户晓的广告词,让蒂花之秀成为大众熟悉的国产洗发露品牌,田震、姚晨、林心如等明星都曾为它做过代言。

不过,名臣健康上市至今,似乎没有一家券商为他们写过一篇研报(卖方研究员是睡着了还是良心发现了?),就好像蒂花之秀似乎也没有了往日的光彩,正在逐渐消失在大众的眼中。

最近,他们又重新赢得了大众的关注,这要从名臣健康打算转型游戏商开始说起。

一、高溢价并购暗藏输送:成立不足两年,业绩已近暮年

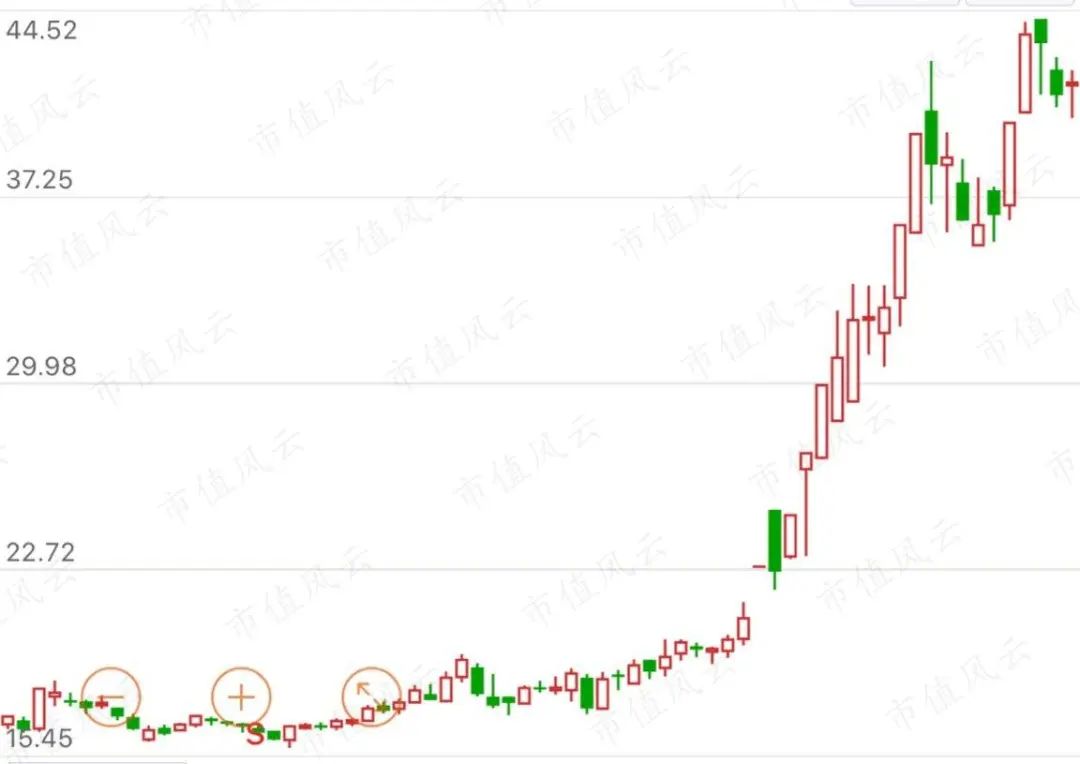

2020年8月10日,上市公司发布公告称,拟收购海南华多、杭州雷焰两家游戏公司,拓展游戏市场。

上市公司的股价也没有辜负这份报告,当天便喜迎涨停,并且一路涨幅不断,截至收稿日,股价又创了新高,达到了44.52元/股。

长期百乐门代客泊车的经验告诉风云君,不要高兴得太早。

咱们先来看看这两家公司的质地。

1、年轻的公司碰上巧合的时间

先从基本信息入手。

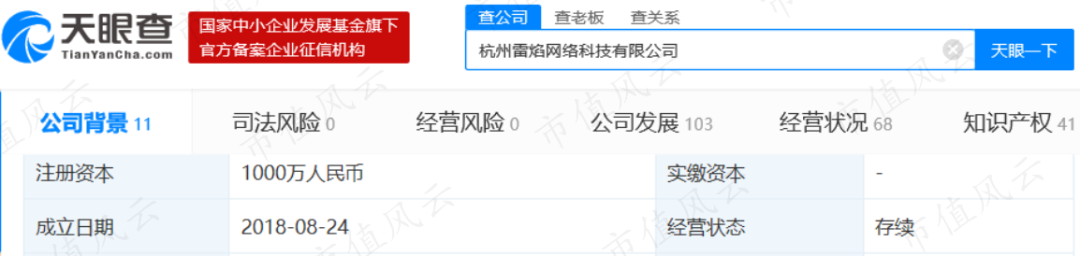

风云君发现,海南华多、杭州雷焰是两家极为年轻的游戏公司——名臣健康在公告收购之时,他们的成立时间均不足两年。

根据天眼查信息显示,杭州雷焰成立于2018年8月24日,海南华多成立于4月18日。

(数据来源:天眼查APP)

这时,风云君发现一个颇为巧合的时间,那就是2018年的8月22日,也就是杭州雷焰成立前两天,海南华多的实际控制人由罗俊坤变更为许洪健。

名臣健康就是从许洪健手中买的海南华多。

(海南华多变更资料,数据来源:天眼查APP)

至于两家公司脚挨脚的时间,是纯属巧合,还是另有猫腻呢?

风云君能告诉你们的只有这么多,剩下的你们猜喽。

2、大额分红的前置版了解一下

这两家成立不到两年的公司,又一致性的都卖出了高价,天价。

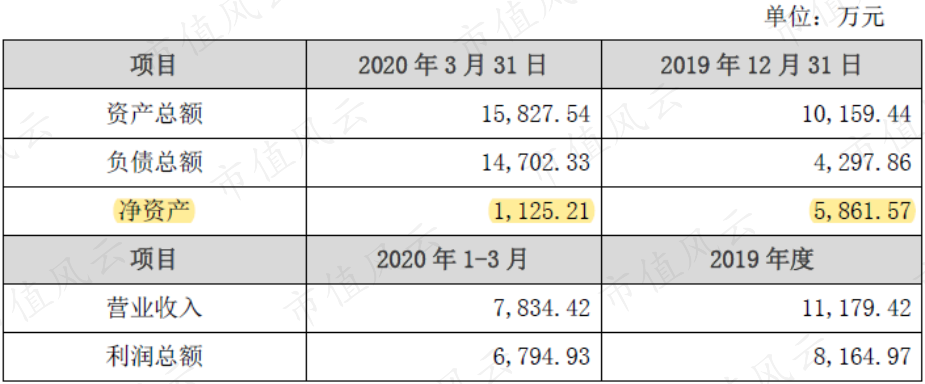

截至2020年3月末,海南华多的净资产只有1,125.21万元,却评出了1.33亿元的评估值,增值率高达1,078.62%。

让风云君更为震惊的是,就是这可怜的、区区的一千多万的净资产中,竟然也藏着天大的猫腻。

(海南华多财务报表)

从上表可以看出,截至2019年末,海南华多的净资产还有5,861.57万元,而2020年一季度实现了5,163.63万元的净利润。

按照这样的逻辑,假如没有任何分红,截至2020年一季度末,海南华多的净资产应该有11,025.20亿元,而不是1,125.21万元。

逻辑与现实之间,差了9,000万元。

没有亏损,净利润为何平白无故减少了9000万?风云君左思右想,只找到一个理由,那就是在收购之前被拿去分红了!

杭州雷焰是不是也存在这种情况呢?

(杭州雷焰财务报表)

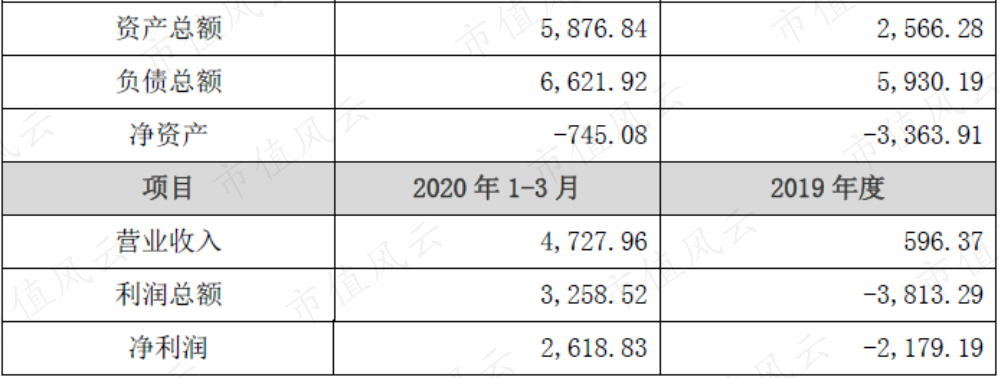

别着急,杭州雷焰还不具备分红的条件,因为截至2020年3月末,他仍处于资不抵债的状态,净资产只有-745.08万元。

但是,负资产也对人家的高估值产生不了任何影响,依然评估出了1.29亿元的价值,增值率高达1,827.20%。

3、糊弄人的业绩承诺

要说这四位数的增值率下净资产实在拿不出手的话,总得有个有点诚意的业绩承诺糊弄一下鬼吧?

还真没有。

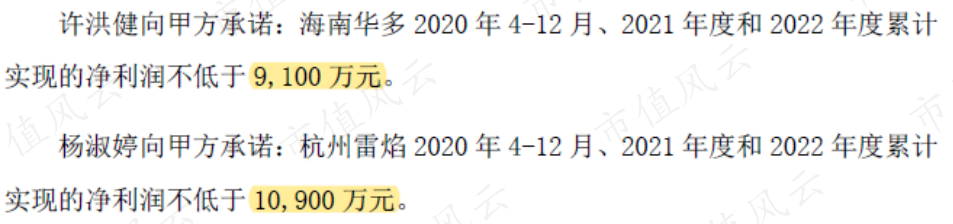

根据公告,海南华多的原老板许洪健、杭州雷焰的原老板杨淑婷对各自公司未来两年零9个月的业绩承诺分别为9,100万元,10,900万元。

问:这看上去挺有诚意的啊,不到三年的业绩就已经接近收购作价了呢。

答:请看与2020年一季度的业绩对比。

经过对比可以看出,2020年一季度,海南华多的净利润规模就已经占到全部业绩承诺的56.74%,杭州雷焰的净利润规模虽然小点,但也占到了全部业绩承诺的24.23%。

换句话说,只要现在的业绩能够继续保持,海南华多用半年不到的时间,杭州雷焰用一年不到的时间,就能完成全部业绩承诺。

再换句话说,这就相当于对于本应在半年、一年内就可以完成的业绩,海南华多、杭州雷焰却需要两年零九个月的时间,又说明了什么了?

难道2020年一季度就是他们业绩的最高峰了,未来业绩要走下坡路了?

恭喜你,学会抢答了。

(海南华多业绩预测)

根据上市公司公告,预测海南华多2020年4-12月的净利润只有3908.51万元,也就是说:未来3个季度的业绩尚不及已经过去的1个季度,之后年份的净利润更是连续下滑。

此时,再来看海南华多在被收购之前的大额分红9,000万元,是不是感觉已经被剥削的差不多了。

(杭州雷焰业绩预测)

杭州雷焰预计的业绩表现稍微好点,2020年未来3个季度的净利润勉强能保持过去1个季度的水平。但也不要高兴的太早,2021年就撑不住了,然后依然是持续下滑。

说到这里,风云君不仅要质问一下了,上市公司收购的是对未来的预期呢,还是对于现在的认可呢?

对于两家即将步入衰退期的公司,又是如何评估出四位数增值的呢?

分析完两家并购标的,咱们再来看看上市公司的质地。其实,名臣健康走到转型这一步,也并不是毫无迹象。

二、“上市综合症”之业绩稀里哗啦

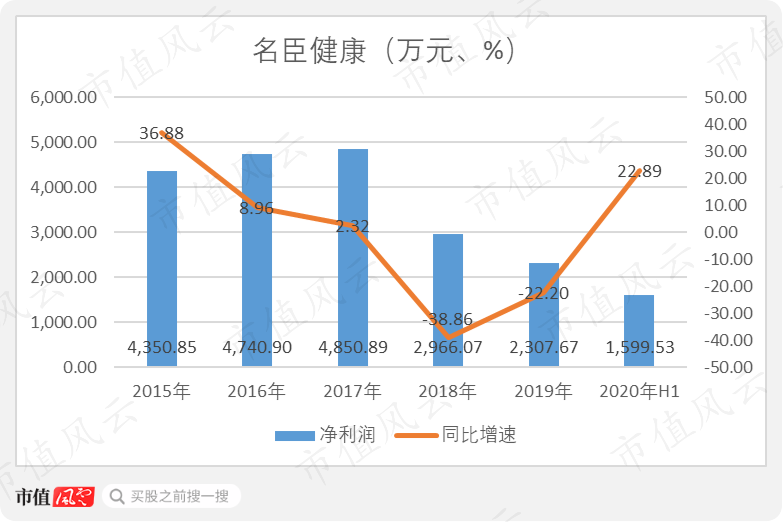

翻看历史业绩,2017年上市当年,6.42亿元的营业收入就是名臣健康收入的最高峰了,之后便持续下滑,到2019年只剩5.17亿元。

净利润表现更加不遮掩,从2017年的4,850.89万元,下滑至2019年的2,307.67万元,只剩不到一半的规模。

上市之后,名臣健康的陈老板是不是真的在用心经营,咱确实不好说,但是白纸黑字的业绩最具有说服力。

眼见就要注册制了,陈老板不好好搞业绩,可不得琢磨点别的事吗?

三、盈利被秒杀仍安于现状?不不不,我放弃了

其实,在刚刚上市的时候,名臣健康产品的盈利能力就不具有优势。

与上海家化、拉芳家化两家可比公司对比来看,名臣健康的毛利率水平明显落后。2015-2019年,上海家化、拉芳家化两家竞争对手的毛利率水平,一直保持在55%以上的水平,而名臣健康却一直低于40%。

当然,名臣健康在上市之初就已经意识到这一现状了,并且还认真分析了落后原因。

首先是产品定位不同。

上海家化的产品定位于一、二、三线城市;

拉芳家化虽然定位于三、四线城市,但最近今年不断推出高管品牌,在努力进入一、二线城市;

而上市公司则主要定位于三、四线城市及乡镇市场。

其次是销售模式的不同。一般来说,商超模式、电商及零售模式下的毛利率远高于经销模式。

上海家化的销售模式以商超、百货及专柜为主;

拉芳家化虽然以经销模式为主,但商超、电商及零售模式的收入也能占到两成左右;

而名臣健康的销售,几乎完全依赖经销商,经销模式下的收入占到了九成以上。

虽然名臣健康意识、并且认真分析了自身的劣势,但似乎并没有要改进和赶超的意图,而是应难而下,在哪里跌倒就在哪里铺张床,你看,这不都改做游戏了吗?

产品定位上,名臣健康似乎对自己目前的状态十分满意。

举个例子,现在提起“蒂花之秀”、“美王”这些产品,是不是被摆在超市货架下层的一类产品,即使在一、二线城市,似乎也就配出现在大众浴池、汗蒸房这类场所了。

反正连风云君这类常年代客泊车的小弟,都已经不好意思用“蒂花之秀”了。

再举个例子,目前,蒂花之秀天猫旗舰店的粉丝只有不到6万人,而拉芳旗舰店的粉丝数量为50多万,上海家化则是70多万,保洁和联合利华的粉丝数量就更不用提了,都是上百万。

虽然经销模式的盈利能力完全被秒杀,但是在上市之初,名臣健康还拿出了募集资金的大部分(74.45%)为经销模式建设营销网络。截至2020年6月末,这个项目已经建设了快三年了,眼见都要跨界转型游戏行业了,项目进度仍然只有40.25%。

除了“营销网络建设项目”,上市公司的剩余募集资金主要投向了“日化生产线技术改造项目”,主要是改造化妆品生产设备。

刚刚上市时,名臣健康也是信誓旦旦的说,今后是要进军赚钱更多的化妆品界的。

然而,翻脸还是比翻书快,这个项目也是遭遇延期,建了将近三年,只完成了45.79%,说要在2021年3月完成验收。

也就是说,用不到一年的时间,完成剩余一半多、过去三年都没有完成的工程量,你信吗?

名臣健康为何如此不紧不慢?

当然还是那句话,人家都要进军堪称“精神毒品”、“互联网印钞机”的游戏界了,还能看得上化妆品那点蝇头小利嘛。

总结

问:名臣健康都这样了,陈老板肯定也在不停的减持,风云君赶紧给我们说说?

答:这次还真猜错了。或者说不是没有减持,而是不能。因为陈老板手里的首发限售股要到2020年12月18日,才满足三年的限售期。

这就又有意思了。陈老板赶在这个时候,急忙收购两家游戏公司。连风云君都不用费劲就能看出来业绩不怎么样,他陈老板能不明白?

蹭上热门概念,股价应声翻倍,陈老板究竟是在为什么做准备呢?

大家可以在评论区抢答哟,答得好送辆自行车。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国