原标题:特斯拉(TSLA.US)高估值是否合理 看看它的这些业务再回答 来源:智通财经

智通财经APP获悉,周三(9月9日)美股反弹,其中特斯拉(TSLA.US)领涨科技股。截至收盘,该股涨10.92%,报366.28美元,总市值达到3413亿美元。

有分析师在分析特斯拉的电动汽车和太阳能电池板(SolarCity)业务后,表示该公司收入需增加40多倍才能证明目前市值。然而市场大部分认为特斯拉的长期潜力源于其尚未创收的现有业务,即自动驾驶和电池储存业务。那么,这些业务能否证明特斯拉目前的高估值合理呢?

自动驾驶

市场证明特斯拉估值合理性的最常见论据之一是该公司在自动驾驶方面的进展。特斯拉从中获取收入主要有两个方面,出售软件和自动驾驶出租车服务Robotaxi。

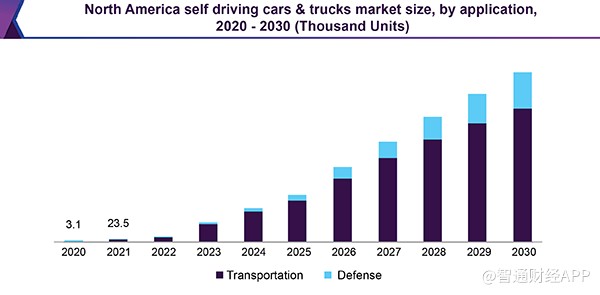

根据Grand View Research数据,美国自动驾驶汽车市场预计在2020年达到6.7万辆,到2030年增长到90万辆。

目前,特斯拉的自动驾驶硬件需要花费8000美元,增强自动驾驶功能需要5000美元,完全自动驾驶功能则需额外3000美元。

假设特斯拉一开始就成功抢占了这些授权装置100%的市场份额,分析师表示这意味着每年将有72亿美元的授权收入,不算研发,这可以说已经接近纯利润了。分析师假设在15倍的倍数(即10%的研发和无运营费用)和30%的税率下,将使估值达到约700亿美元。扩大到国际市场,分析师预计估值将达到2000亿美元。

该公司的另一个潜在业务是自动驾驶出租车服务Robotaxi。分析师预计在2030年,Robotaxi业务营收将增长到386亿美元。不过,如果特斯拉将其装置进行授权,可能意味着在自动驾驶出租车领域会出现竞争对手,利润率同样为20%。

分析师进一步表示,以30%的税率和50%的营业利润率来计算这20%的利润率,而特斯拉目前的营业利润率为75%,这意味着以10倍的倍数得出的估值为220亿美元。加上特斯拉通过授权拥有自动驾驶市场100%的份额,估值将达到2250亿美元。

电池存储

特斯拉的另一个主要潜力业务是其电池存储业务,主要分为家用储能电池Powerwall、企业商用的PowerPack电池组和巨型电池系统Megapack。Powerwall拥有13.5千瓦时的电力容量,一套电池加上家用电力系统升级改造费用一共算下来约1.1万美元。

特斯拉储能的价值在技术上讲也是工业化的。智通财经APP了解到,由于现有电网并非为利用可再生能源而设计,存在如输电不稳定等诸多问题,因此越来越多地转向可再生能源的电网需要大规模储能的电力系统以应对这些情况。特别是考虑到为满足各种需求而拆除的快速启动发电厂(例如天然气发电厂),商用电池储存系统的需求将大幅增长。

然而,分析师预计这项业务的规模增长可能会慢得多。未来15年,全球储能市场预计将增长20倍。特斯拉的能源业务年化收入接近18亿美元,但毛利率仅为11.7%。

分析师表示,假设特斯拉能够随着市场发展保持其市场份额,该业务年化收入将达到360亿美元。在毛利率为11.7%的基础下,算上公司目前75%的运营费用,再加上30%的税率,以及15倍的倍数,分析师预计电池存储业务的估值约为110亿美元。

竞争情况

综上所述,公司自动驾驶和电池存储业务加在一起的估值约为2350亿美元。鉴于特斯拉周二股价大跌,但其峰值曾接近5000亿美元。若以4000亿美元的市值来算,留给电动汽车业务的估值仍有1650多亿美元。分析师表示,要想达到如此高的估值,特斯拉需要获得全球汽车市场20%以上的份额。

但如果去掉电池存储和Robotaxi业务这两项业务的估值,即在2030年达到350亿美元。但在分析师看来,最大的收入来源是没有运营费用的用于完全自动驾驶的授权软件,为2000亿美元。

然而,自动驾驶是一个竞争非常激烈的市场,在这个市场中存在一些世界上最大的公司。

上图来自Navigent,讨论的是自动驾驶领域各公司的排名,Alphabet(GOOGL.US)旗下子公司Waymo目前处于行业领先地位。

分析师认为特斯拉多头对该公司的定位有重大问题,但值得注意的是,特斯拉很少做完全自动驾驶里程测试,这对于建立Robotaxi业务和并进行记录至关重要。而该公司做的 “部分里程”测试则更多。

在2019报告年度,特斯拉仅在美国加州的公共道路上短暂测试了一辆全自驾模式的电动汽车。但该公司在自动辅助驾驶(autopilot)上行驶的里程数更多,达数十亿公里不等。

然而,完全自动驾驶对于公司的牌照是必不可少的。尽管围绕完全自动驾驶的监管框架目前微乎其微,但未来有望推出。

特斯拉目前预计拥有2级自动驾驶。特斯拉CEO马斯克宣称2020年实现5级自动驾驶,要实现如此大的跨越,特斯拉要做出的努力还有很多。

有市场观点认为特斯拉之所以让人觉得他们可以做到,是因为特斯拉过度炒作并夸大了消费者报告所发现的可靠功能。更何况特斯拉并未在自驾汽车上使用激光雷达,这将严重影响其电动汽车在恶劣天气下时的正常运作。

更何况,马斯克曾宣布2020年将有100万辆自动驾驶汽车上路,比该公司曾经交付的汽车数量还要多,不仅让人质疑如何才能实现。

鉴于Waymo等多个竞争对手已经实现了4级自动驾驶,而特斯拉没有领先优势。分析师认为,即使到了技术成熟的时候,特斯拉成为第一个“吃螃蟹的人”的可能性也很低。

总结

在分析师看来,特斯拉除开电动汽车的其他业务加起来的潜在价值大约为2350亿美元,同时还需占据20%的全球汽车市场份额来证明其估值合理。更何况,对估值的假设是建立在2030年同时竞争保持最小的情况下,这2350亿美元的估值能否实现还是未知数。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国