拥有中国市场肯德基、必胜客等品牌的“餐饮巨无霸”百胜中国(09987.HK)昨日在港交所挂牌上市。

百胜中国的发行价为412港元,然而,上市首日盘前就跌破发行价,股价一度下跌超过15%。开盘后,百胜中国股价有所回升,但依旧低于发行价。截至收盘,百胜中国股价报收于390.2港元/股,相比较IPO发行价412港元/股下跌5.29%。

值得注意的是,百胜中国旗下的品牌发展极其不均衡。肯德基、必胜客的收入占比长期在90%以上,其中业绩七成靠肯德基,两成靠必胜客。

百胜中国回港上市

百胜中国第一家餐厅于1987年开业,彼时,餐厅门口挂着的招牌还不是如今在大街小巷都随处可见的“肯德基”或是“KFC”,而是“美国肯德基家乡鸡”。

随后的三十多年间,百胜中国从一家肯德基门店逐渐发展为在中国拥有上万家门店的餐饮帝国,并于2016年11月1日从母公司独立出来,在纽交所挂牌上市,从全球企业Yum!Brands的中国分部摇身一变,成为了一家独立上市的中国公司。

至此,百胜中国已经是中国最大的独立上市餐饮公司以及Yum! Brands最大的特许加盟商,拥有肯德基、必胜客和塔可贝尔三个西餐品牌在中国大陆的独家经营权,同时还经营着其自创的中式快餐品牌“东方既白”和巨资购入的“昔日中华火锅第一股”小肥羊这两个本土品牌。

在有了上市带来的资本助力后,百胜中国开始以更快的速度狂奔。

2018年百胜中国自创咖啡品牌COFFii&JOY,2020年收购焖锅品牌黄记煌。截至目前,百胜中国旗下已经有7个品牌,其还在2020年4月与意大利咖啡品牌Lavazza宣布组建合资公司,在中国共同运营Lavazza咖啡店。

图片来源:百胜中国官网

尽管品牌众多,但实际上公司的业务与增长,大部分是由肯德基支撑。即使是曾经风光无限的必胜客,近几年也在落寞的边缘不断徘徊,一度成为百胜中国总营收增速的拖累。

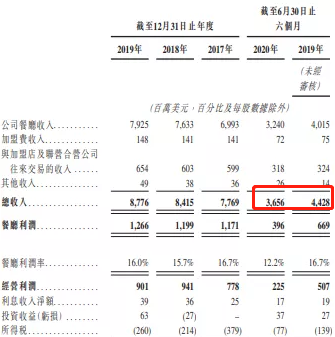

财报显示,2017年至2019年,必胜客分别实现营收20.93亿美元、21.11亿美元、20.54亿美元,变动并不规律,但其占总收入的比重却在持续下滑,分别为26.9%、25.1%、23.4%。

2020年上半年,必胜客的营收从2019年上半年的10.53亿美元减少至7.48亿美元,同比下滑28.96%,其占总收入的比重也由23.8%下滑到了20.5%。

在门店数量上,截至2020年6月30日,肯德基已经在中国1400多个城市经营超过6749家餐厅,必胜客的门店数却还仅有2258家,仅为肯德基门店数的1/3,所涉及的城市也仅有500多个。此外,除了肯德基、必胜客之外的其他几个品牌更是只有947家。

肯德基和必胜客这两个“兄弟品牌”的差距俨然已经越拉越远,当必胜客逐渐式微,如何找到一个新的增长点,使其不至于仅仅依赖肯德基这一单一发动机,无疑已经成了百胜中国必须面对的问题。

今年突如其来的疫情显然加剧了这种焦虑。数据显示,2020年上半年,百胜中国的总收入为36.56亿美元,同比下滑17.43%,归母净利润为1.94亿美元,同比下滑51.5%。

今年还要新开800多家店

虽然百胜中国2020年上半年业绩下滑较多,但7月30日,随着海南博鳌的肯德基餐厅开业,百胜中国宣布:旗下餐厅总数突破一万家。并且,百胜中国开店计划仍然在加速:维持今年800-850家的新开店目标。

百胜中国此次港股二次上市,实际发行4191.07万股,共募集资金172.67亿港元,折合人民币约152.5亿元。

这或许正是百胜中国选择在此时回港二次上市的原因之一,迫切需要找到的第二增长曲线以及大量扩张门店的目标,无一不需要资金的支持。回港二次上市,显然可以在一定程度上减轻公司的资金压力,助力后续发展。

据百胜中国披露的信息显示,在对于募集资金的规划上,除了计划用于门店扩张的45%,还有45%将用于投资发展数字化和供应链、食品创新和价值主张、优质资产,最后10%则用作公司的营运资金和一般公司用途。

百胜中国方面表示,“我们的餐厅数目未来有潜力发展到2万家或以上。”

广发证券(香港)则认为,中国餐饮行业处于高度分散的状态,百胜中国的店铺拓展和市场份额有进一步提升的空间。

分析人士称,百胜中国持续开店扩张是必然选择,由于单店营收在下滑,公司必须靠开新店来支撑业绩和利润的增长。不过,目前肯德基在一二线城市市场已经相对饱和,同时三四五线城市实际上并没有足够多的消费者,下沉市场的发展空间已经被挤压得很小。

来源:每日经济新闻综合自中国证券报、国际金融报、市界

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国