热点栏目

热点栏目直播:

来源:中国黄金网

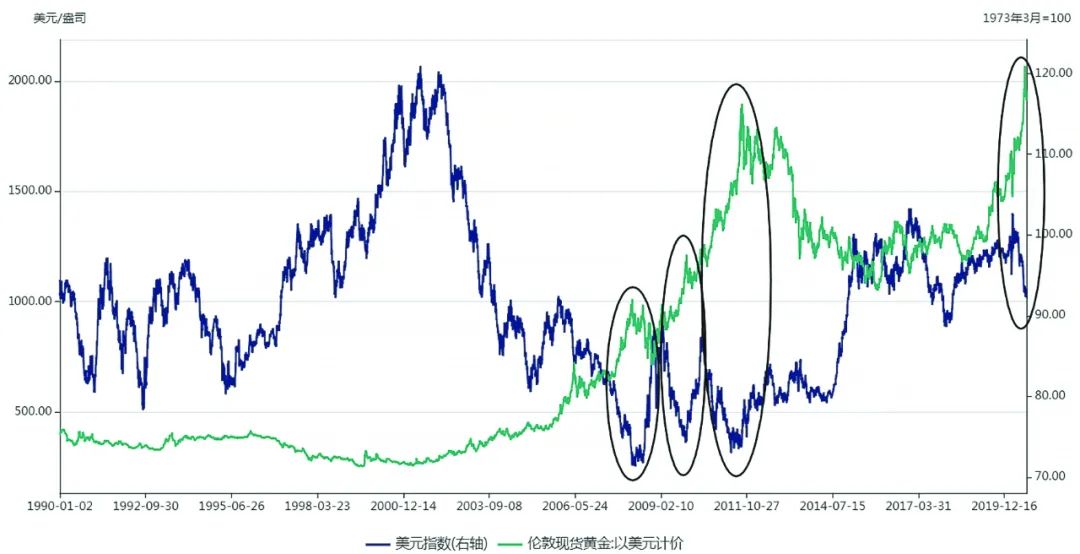

近期金价与美元指数的负相关性明显加强,两者甚至呈现出镜像走势。美元一跌,黄金似乎就要涨;美元一涨,黄金多头的信心就受到冲击。

图1:美元指数与金价

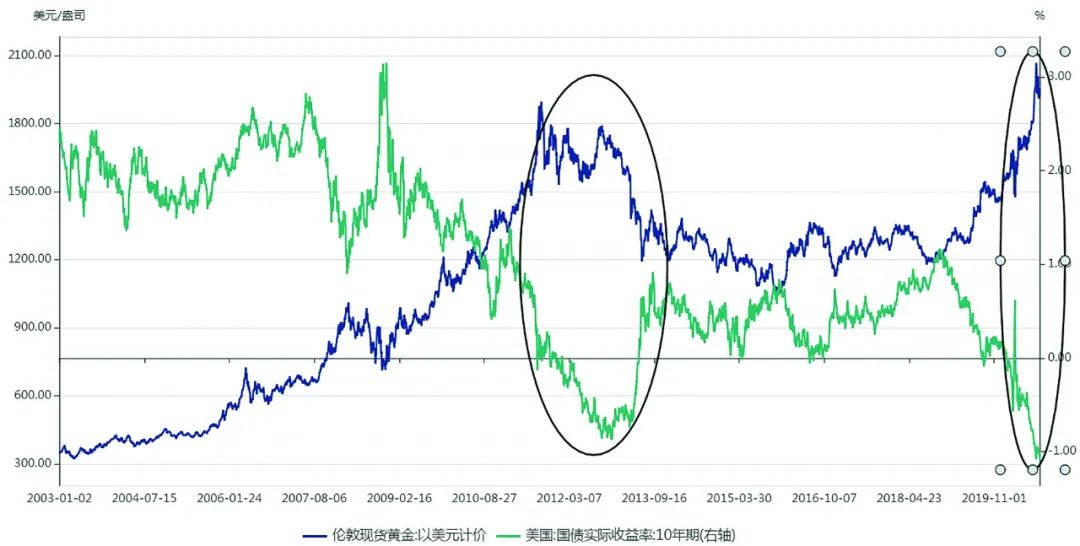

图1:美元指数与金价 图2:美债实际收益率与金价制图/孔钊

图2:美债实际收益率与金价制图/孔钊美元与黄金

现货黄金从8月7日的最高每盎司2075.1美元跌落至8月12日的最低每盎司1862.3美元,巨大的市场回撤也与当时美元指数短暂反弹不谋而合。因此,我们有理由相信,近期投资黄金,首先要研究美元走势。

从最近30年现货黄金价格与美元指数的走势图中可以看出,虽然黄金以美元计价,但两者之间并非一直保持密切的负相关性,真正紧密的纠缠是从2007年美国次贷危机开始的。故事要从美元和黄金的历史渊源说起。

黄金因为具有良好的物理属性并且非常稀缺,从古至今都是金钱和地位的象征,并在很长的一段时间里充当世界货币的角色。但也正是由于黄金储量有限,供给速度难以满足近代人类快速增长的物质文化需求,造成经济体可能通缩的风险。

全球亟须一种可以与经济增速相匹配,而且能够保证价值不缩水的新国际货币出现。于是在这个时候,拥有世界黄金储备量第一的美国所印刷的美元便脱颖而出。美元之所以能够成为第一大国际货币,一方面是由于20世纪70年代,布雷顿森林体系崩溃时,美国较其他经济体相对强势,另一方面就是得益于巨量黄金储备的加持。美国拥有了可以控制规模的国际货币后,便获得了巨大的政治经济利益,从而加强了进一步培育美元霸权的决心。世界的聚光灯也因此从黄金转向美元,1990年至2006年,美元价格经历了大起大落,但金价基本保持稳定,美元的发展似乎削弱了黄金的地位。

这样的局面自2007年开始有了巨大的转变,次贷危机所暴露的美国内部矛盾和美元霸权问题引起各国的广泛担忧,将本国资产价值与他国货币价格绑定的做法受到越来越多的质疑。美元信用的衰减令黄金再度重回人们视野,保有量较少的新兴经济体也开始大规模增持黄金储备,金价上升到一个前所未有的高水平。黄金与美元实现了再度平衡,两者开始了由市场行为决定的你强我弱的竞争关系。

自2007年起,每一次美元指数的趋势性下跌所形成的波谷都对应着金价的一个波峰(见图1),并且金价的涨幅均高于美元的跌幅。而2014年下半年,金价面对美元指数的趋势上涨行情也表现出了很好的抗跌性。在当前美国实施损人利己政策,不愿提供全球公共品的背景下,美元信用已受重创。如果美国的贸易保护主义和孤立主义政策没有彻底改变,各国减持美债和增持黄金储备的趋势将难以逆转,黄金的货币属性和保值功能将逐渐向20世纪70年代之前的黄金货币时期靠拢。因此,未来即使美元指数止跌反弹,金价的抗跌度也将会远超以往。以史为鉴,我们有理由认为,本轮美元的趋势性下跌可能不会平坦,大概率也会形成几个波谷,然后助推金价到达阶段性波峰,并在此基础上酝酿下一个尖峰。

美债与黄金

除了美元,金价与实际利率也保持着较强的负相关性。由于黄金是无息资产,因此实际利率较高时,市场上众多的高收益项目会分散黄金的吸引力;而当实际利率跌为负值时,黄金成了市场中的保值资产,自然受到追捧。从本次危机看,低利率的政策环境所持续的长度和深度都将是前所未有的。

虽然货币政策和财政政策是调控宏观经济的两大手段,但对于高负债的美国政府和财政政策难以协调统一的欧盟而言,货币政策都比财政政策更加便捷好用。次贷危机之后,发达国家普遍采取低利率、宽流动性的货币政策取向。近十年,实际利率偏低成为支撑金价持稳于高位的重要原因之一。疫情之下,即使美联储不采取负利率政策,但也声明表示将长期维持低利率环境。

在8月27日召开的杰克逊霍尔全球央行年会上,美联储主席鲍威尔的讲话又再次强调对通胀的容忍程度放宽,货币政策工具将致力于阻止通胀预期下降。在现阶段油价失去上行动力难以带动大宗商品价格反弹的情况下,美联储只能祭出一轮又一轮的宽松政策,实际收益率走低的深度远不止于当下。并且低利率政策的手段也不仅仅是应对疫情危机的一时之举,从次贷危机的经验来看,负的美债收益率将至少维持2年以上。

(交通银行博士后科研工作站胡亚楠)

(以上内容不构成投资建议或操作指南,依此入市,风险自担)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国