炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【华泰策略|周观点】顺周期β品种中的3个α方向—— 信号与噪声系列之一百八十六期

来源:华泰策略研究

核心观点

关注β品种中的3个α方向:盈利弹性/政策催化/区域热点

上周创业板放量调整,7.14以来的调整结构VS上周的下跌结构综合考虑, 我们预计 8.24 以来“低价股炒作”给创业板龙头股增加的波动压力或近尾声,创业板核心矛盾回归“估值高位”与“盈利修复”的逻辑拉锯。高AH 溢价+VIX 或仍压制外资流入,叠加科创50 ETF 获批,短期定价权继续切向公募资金;10月五中全会前,市场政策敏锐度上升;8 月出口、社融与通胀反映企业盈利弱复苏趋势不变;三者均指向市场继续寻找顺周期中的α品种,关注盈利弹性/政策催化/区域热点三个方向α及对应的六大链条。

市场面:“低价股炒作”给创业板龙头股增加的波动压力或近尾声

上周A股特别是创业板于9.7、9.9大跌,但两天下跌结构差异大:9.7领跌为市值较大、年初至7.15涨幅大的机构抱团股;9.9领跌为市值较小、年初至7.15弱势但8.24创业板注册制后涨幅大的低价股;9.11市场整体反弹。9.7领跌品种在9.9-9.11平均收益分别为-4.3%、-1.4%、2.8%,从 跌幅收敛至股价反弹,或反映8.24以来“低价股炒作”给创业板龙头股增加的波动压力接近尾声,创业板核心矛盾回归“估值高位”与“盈利修复” 的“逻辑拉锯”,我们建议选择盈利弹性与经济周期相关性高的龙头股。事件驱动的医药和事件压制的半导体虽调整较充分,但预计波动仍较大。

资金面:科创50 ETF获批,短期定价权或继续由北向转向公募资金

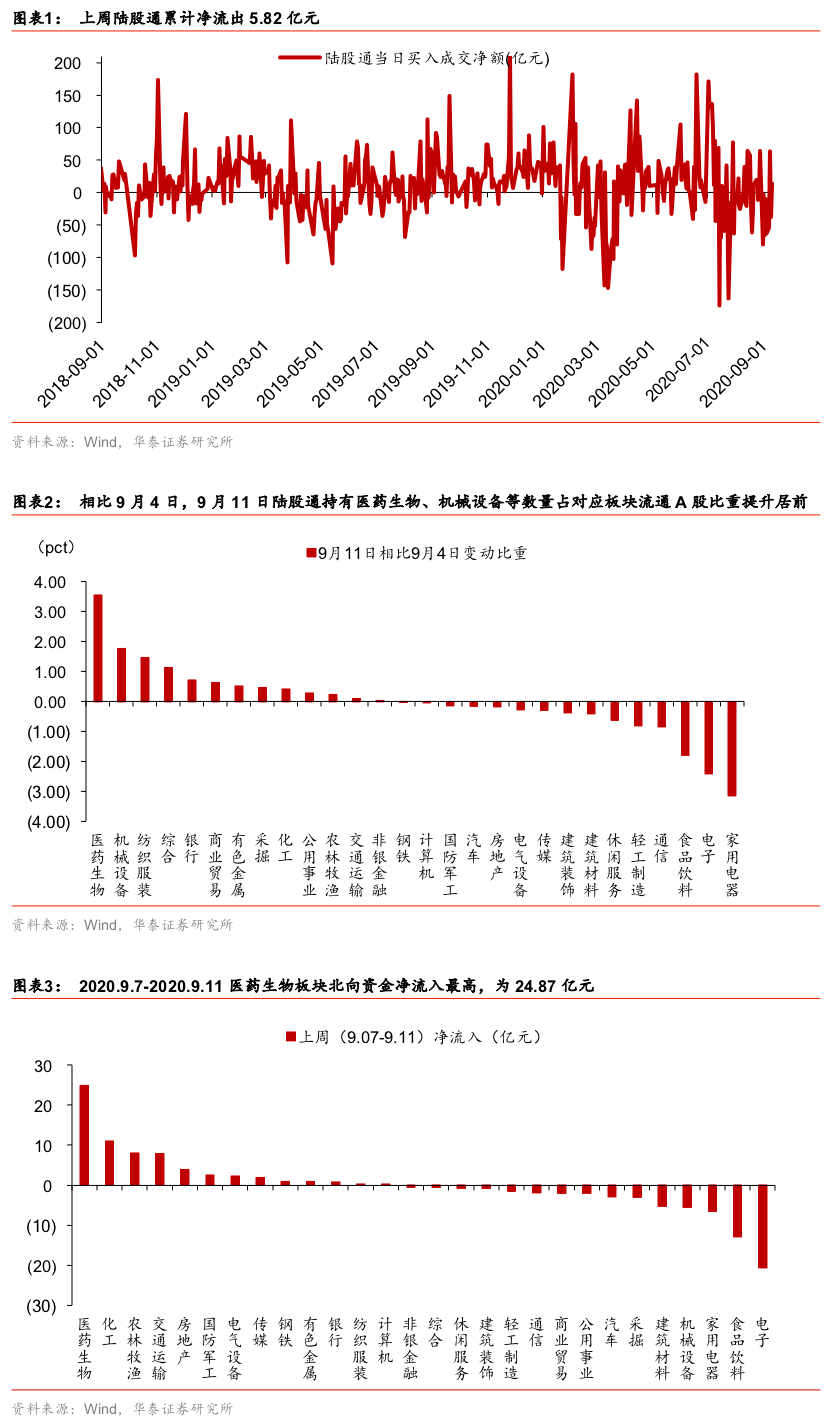

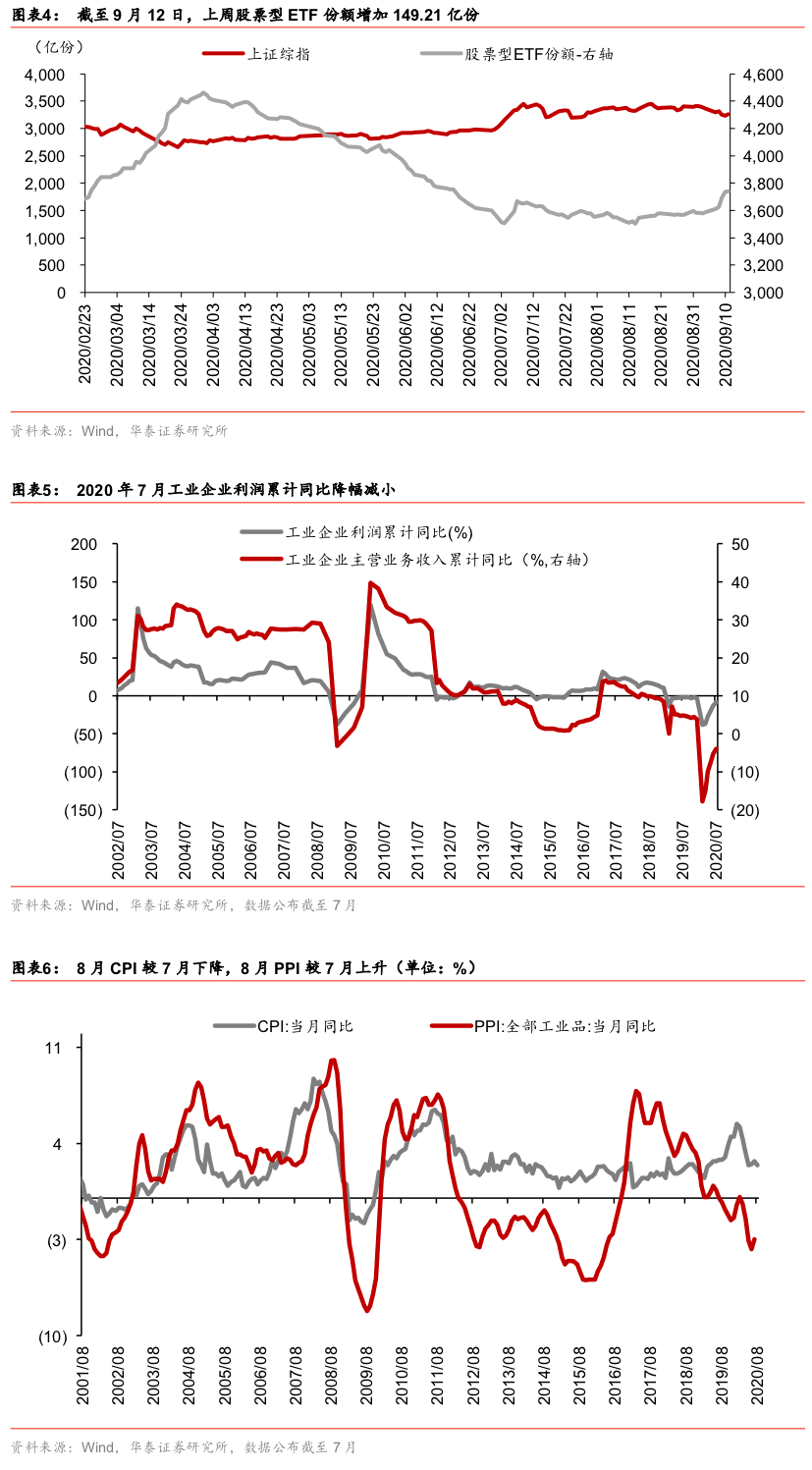

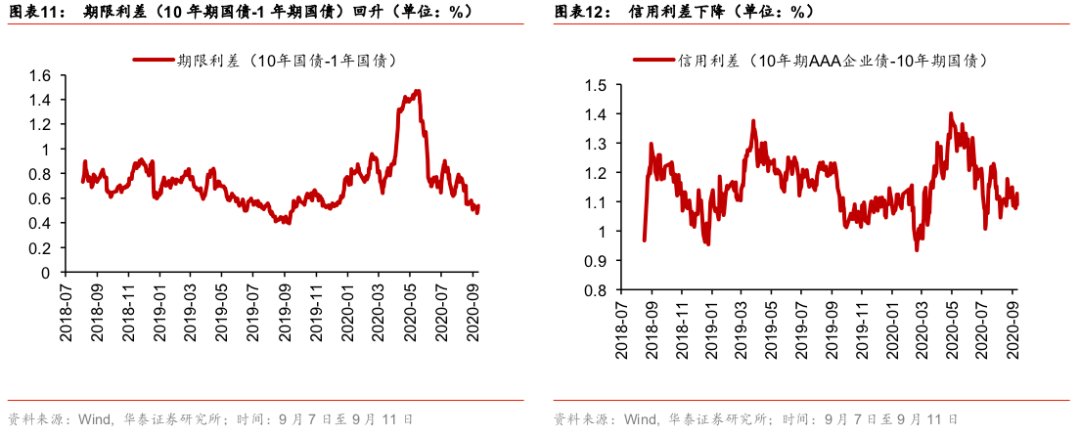

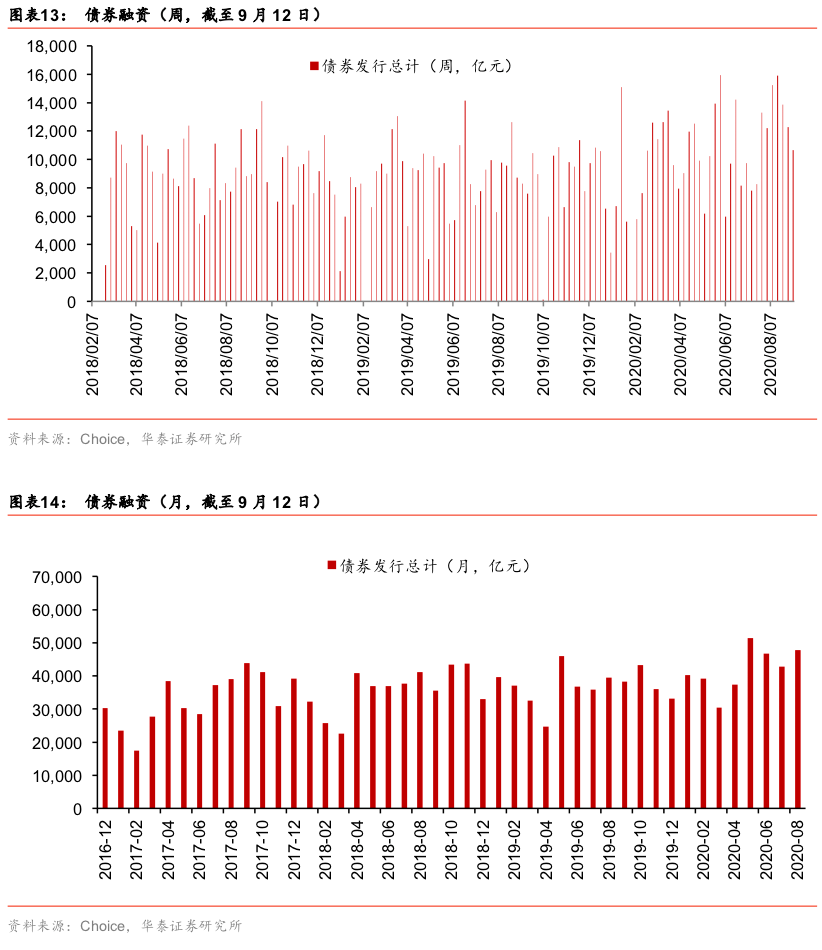

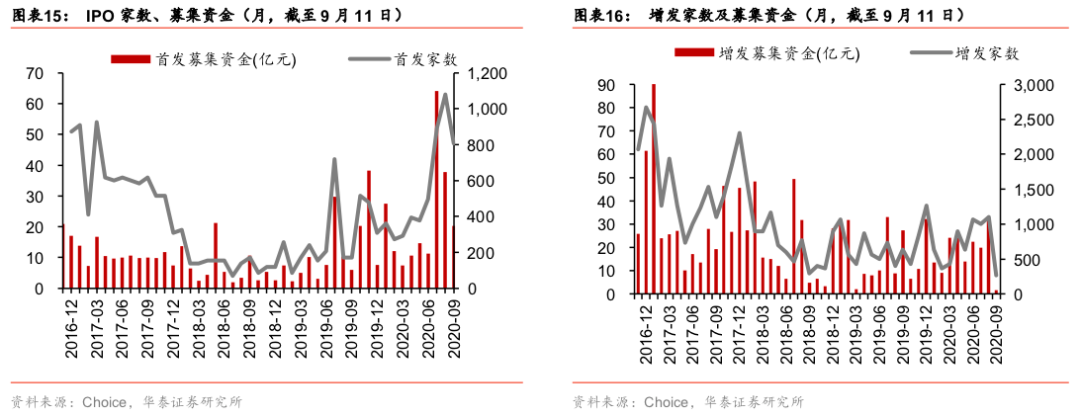

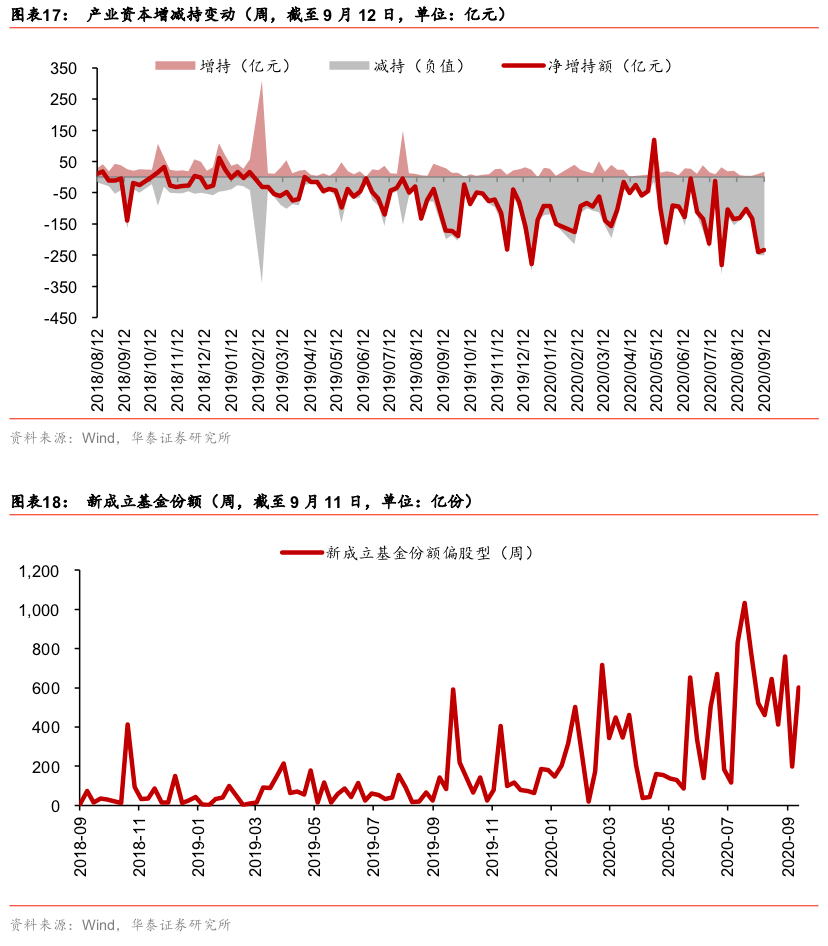

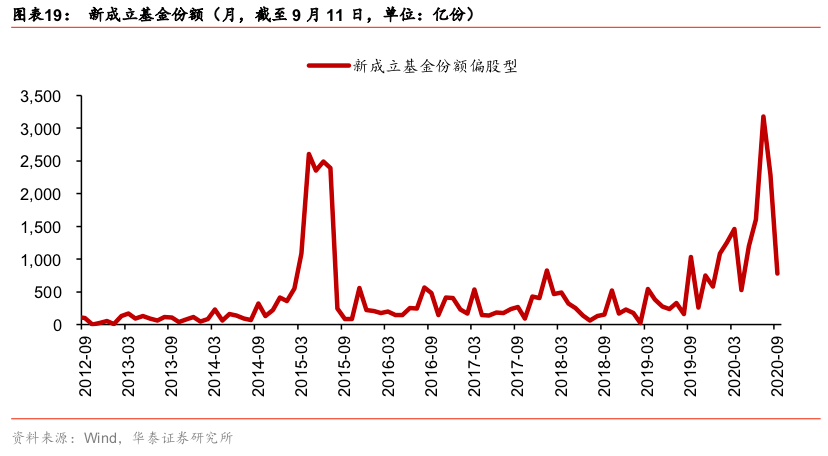

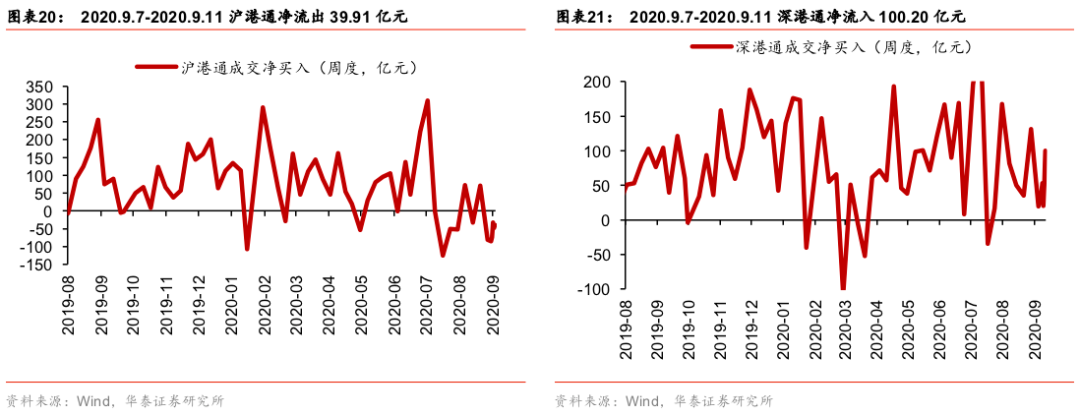

上周北向资金延续高波动,累计净流出5.8亿,流入医药,流出电子/通信/家电;上周新成立偏股型基金602亿份,场内股票型ETF增加149亿份,均环比显著反弹;杠杆资金:上周融资净卖出188亿,两融成交占比跌至8.2%,延续7.10以来的热度回落态势;产业资本:上周净减持额233亿, 环比小幅收敛但仍处于年内高位。9.11首批科创50 ETF获批,预计增量 资金在100亿元左右。我们认为VIX+AH溢价高位或继续压制外资短期流 入,基金+ETF发行高热度下,短期定价权或继续由外资转向公募资金。

基本面:8月内外需、资本开支、利润率三端渐进式修复依然清晰

8月出口/社融/通胀数据分别指向外需/资本开支/利润率三端的渐进式修复。人民币升值背景下8月出口仍较强,反映中国供给端优势与外需修复强劲;政府债发行放量推动社融大超预期,新增企业中长期贷款同比高增, 反映资本开支意愿回升;8月PPI继续修复下补库信号清晰,洪涝因素退 坡下CPI重返下行通道,PPI-CPI剪刀差扩张指引企业利润率端持续改善。

三因素叠加下市场寻找β+α逻辑强化,关注α的三个方向

资金定价权变化+政策活跃期+盈利弱复苏趋势下,市场寻找β+α的逻辑 强化,1)盈利弹性α:中游制造链(企业部门资本开支回升+行业景气上行+中报业绩亮眼)、汽车产业链(产品周期与技术周期)、地产竣工链;2) 政策催化α:大金融(混业预期)、新能源链(可再生能源规划预期);3) 区域热点α:长三角等基础设施与土储概念。从2011年以来PB-LF分位 数来看,运输设备(4%)、通信设备(47%)、高端装备(56%)、乘用车 (27%)及零部件(52%)、风电(34%)、股份行(4%)、房地产(8%)、 航运港口(15%)、航空机场(52%)、公路铁路(42%)估值相对较低。

配置建议:继续切向顺周期,关注β+α逻辑叠加的六大链条

当前市场仍处流动性向盈利驱动的中间站,叠加美国大选、美股高波动状态下的外资扰动,市场波动率短期或维持高位。我们维持第二库存周期+第二科技周期下,本轮市场有“牛基”但无“快牛基”的判断。配置上维持6月以来的低估值、顺周期板块建议,关注β+α逻辑的六大链条:中游制造链、汽车产业链、地产竣工链、大金融、新能源链、长三角链。

风险提示:

内外疫情反弹;中美关系超预期恶化;市场避险情绪上升。

风险提示

内外疫情反弹,景气修复扰动加大;中美关系压力显著增大,市场避险情绪上升;灾害天气超预期,通胀上行压力加大。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国