热点栏目

热点栏目作者:东海期货 何妍 来源:文华财经

近期镍价整体呈冲高回落态势,沪镍主力合约价格一度由前期高点123930元/吨回落至12.5万元/吨下方。一方面,12万关口多空博弈加剧,前期多头部分获利了结;另一方面,上周随着原油价格的大幅下挫,市场情绪转弱,拖累镍价。不过从基本面来看,供应端支撑仍然较强,镍价有望企稳运行。

1.镍矿偏紧格局延续

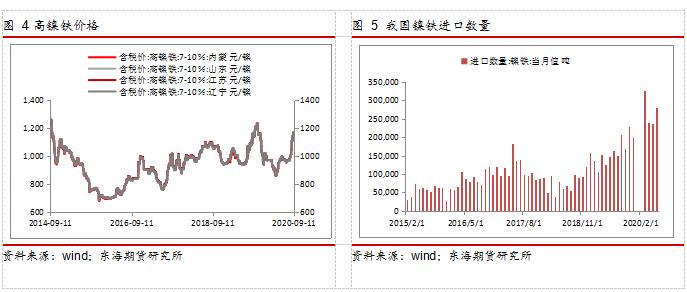

今年由于印尼禁止镍矿出口,镍矿供应偏紧格局较难改善。而菲律宾今年上半年由于疫情影响,镍矿出口量整体不及去年。据海关数据,今年上半年我国镍矿进口量约1240万吨,去年同期进口量则超2000万吨,累计同比降幅约40%。

我国自菲律宾的镍矿进口量季节性非常明显,虽然菲律宾镍矿出口已于7月份开始逐渐恢复正常,并且三季度菲律宾镍矿发货将达到高峰期,但是菲律宾镍矿主产区于11月开始将进入传统雨季,雨季来临前可供出货时间有限。2020年7月,中国镍矿进口总量为490.32万吨,环比增幅41.9%;同比降幅9.56%。其中菲律宾进口镍矿量439.46万吨,环比增幅42.9%,同比上涨18.1%。

库存方面,镍矿港口库存今年来整体维持下降趋势,截至9月11日,全国十大港口库存报756.20万吨,较年初降幅超40%,处于多年来低位水平。由于矿端供应偏紧,港口库存低位,并且菲律宾雨季来临前镍铁厂备货意愿较强,市场报价高企,成交上涨。据Mysteel,上周主流品位镍矿市场价格继续上涨3-6美元/湿吨。其中Ni:0.9%高铝矿CIF价格37美元/湿吨;Ni:0.9%低铝矿CIF价格47美元/湿吨;Ni:1.5%镍矿CIF价格65-67美元/湿吨;Ni:1.8%镍矿CIF价格87美元/湿吨。整体来看,印尼镍矿出口政策不发生松动的背景下,镍矿供应偏紧格局较难改善,镍矿价格预计维持强势。

2.镍铁价格支撑仍存

印尼镍铁新产能投放带来的供应压力预期一直是中长期压制镍价的主要因素。随着印尼新产能的不断投产,印尼镍铁产量稳步抬升,据Mysteel,2020年8月印尼镍铁产量金属量合计5.23万吨,环比增加10.1%,同比增加57.0%。8月印尼Morowali园区前期检修的两条镍铁产线恢复生产;当月新增1条镍铁产线投产出铁;前期投产的镍铁产线均达产,产量有所增加。9月印尼镍铁产量金属量预估合计5.37万吨,环比增加2.7%,同比增加58.9%。预计新增2条镍铁产线投产出铁,9月产量环比增加。

国内方面, 2020年8月中国镍铁产量金属量合计4.43万吨,环比减少5.3%,同比减少27.6%。9月中国镍铁产量金属量预估合计4.66万吨,环比增加5.3%,同比减少25.4%。高镍铁排产量环比增加,但增幅有限。主因7、8月执行检修的镍铁产线陆续恢复生产,而9月仍有数条镍铁产线执行停产检修计划。今年国内镍铁产量较去年下半年同期的5.2-5.3万金属吨的产量水平整体下滑,印尼低成本镍铁不断挤占市场份额也将成为中长期镍铁行业的发展趋势。虽然印尼增国内减,整体来看,中国和印尼镍铁产量仍维持增长态势,2020年8月Mysteel中国&印尼镍铁产量金属量总计9.65万吨,环比增加2.4%,同比增加2.31%。

虽然随着印尼镍铁产能的投放,我国镍铁进口量同比大幅增加,但是由于今年不锈钢厂的产量维持高位,有效拉动了镍铁需求,镍铁供应整体仍然趋紧。据Mysteel,中国32家不锈钢厂粗钢产量连续6个月环比增加,8月再创新合计275.76万吨,环比增加1.67%,同比增加2.00%。其中300系141.51万吨,环比增加1.70%,同比增加10.96%。据Mysteel调研国内大部分钢厂9月份接单仍表现不错,尤其青山开盘即刻便将计划量接满,除广西两钢厂将在9月份安排检修或小幅减产,主要影响200系产量,其余钢厂仍维持满负荷生产。9月中国32家不锈钢厂粗钢排产总量预计276.05万吨,环比增加0.11%,同比增加9.66%。其中300系142.33万吨,环比增加0.58%。

上周随着镍价的大幅回落,高镍铁价格一度升水纯镍,持货商报价心态小幅走弱,高镍生铁出厂价(8-12%)均价由周初的高点1175元/镍点小幅下滑至1160元/镍点。不过不锈钢厂的高排产下,镍铁供需仍然偏紧,叠加镍矿价格上行导致成本持续走高,镍铁价格预计下跌空间较小,短期内对于镍价仍有支撑。

3.不锈钢库存仍处年内低位

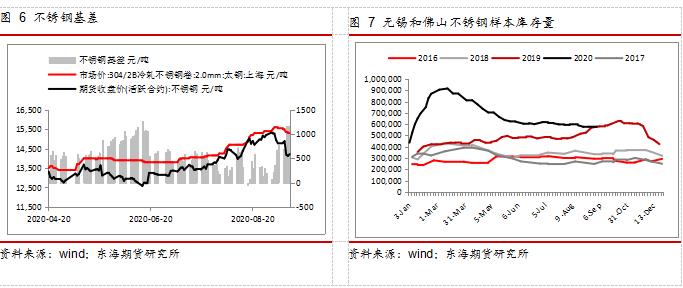

不锈钢方面,近期随着不锈钢期货价格走弱,由前期高点大幅回落达千元/吨,不锈钢现货市场也进入8月中旬涨价以来的首次回调。9月10日,青山集团304冷热轧全线开盘,价格环比9月1日上次盘价统一下调400元/吨,随后德龙304冷轧开盘跌400元/吨,恐慌情绪下市场一度出现低价抛售现象。

虽然短期不锈钢价格高位回调,但是由于钢厂销售模式变化,期单量增加,现货贸易量减少,市场流通货源减少,市场货源反应仍然偏紧。此外,库存维持小幅去库,虽然钢厂排产量维持高位,但是库存却未有明显抬升,截至9月4日,无锡和佛山两地不锈钢样本库存量57.54万吨,目前处于年内低位水平,不锈钢价格有望企稳运行。

但是需要注意的是,钢厂目前利润水平可观下产量持续释放,若后续需求不能跟进,不锈钢市场可能重回累库态势,届时价格将进入调整拖累镍价。关注不锈钢库存量变化及现货成交情况。

总体来说,矿端偏紧格局下镍矿价格上涨,镍铁成本支撑不断上移,同时下游不锈钢厂高排产下镍铁供应仍然偏紧,短期供应端支撑较强。虽然不锈钢价格高位回调,但是市场货源反应仍然偏紧,钢厂挺价意愿较强,库存维持小幅去库,价格有望企稳运行。但需关注不锈钢产量持续走高下库存变化及现货成交情况。操作上建议仍以偏多思路对待,参考运行区间114000-124000元/吨。

风险因素:印尼与菲律宾政策变动、不锈钢需求不及预期、印尼镍铁产量超预期

作者简介:何妍,东海期货有色金属研究员,荷兰格罗宁根大学金融学硕士,通过CFA三级,擅长结合宏观经济形势,深入产业链研究,综合把握基本面变动情况,多次在期货日报等主流媒体发表文章及观点

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国