热点栏目

热点栏目原标题:IPO雷达| 供货华为却依然巨亏,和辉光电何时能“止血”?

记者 | 曹立CL

编辑 | 陈菲遐

和辉光电已向上交所递交了科创板上市申请。

作为资本密集型行业,同行业的京东方A(000725.SZ)、维信诺(002387.SZ)、深天马A(000050.SZ)以及TCL科技(000100.SZ)等均已登陆A股。在新一轮面板行业竞争来临之际,和辉光电上市显得更为重要。此次上市募集资金主要用于扩产,扩产能解决这家巨亏公司的问题吗?

良率成“卡脖子”因素

和辉光电专注于中小尺寸AMOLED面板的研发、生产及销售。AMOLED是有源矩阵有机发光二极体的英文简称,是基于电致发光的第三代显示技术。

相比传统LCD技术,AMOLED具有画质优良、健康护眼、节能、环境适应性强、形态可塑性强、功能整合性强的特点,但其成本也相对更高。AMOLED目前已经广泛应用于手机、可穿戴设备、平板电脑等领域。

虽然和辉光电是行业内最早实现AMOLED量产的国内厂商,但难逃亏损命运。2020年上半年,公司营收9.21亿元,亏损达到5.46亿元。

和辉光电亏损最主要原因是毛利率问题。2017年、2018年、2019年、2020一季度,公司毛利率分别为-94.12%、-70.17%、-31.53%和-28.47%。虽然有逐步提升趋势,但做一单亏一单依然是和辉光电无法摆脱的问题。

数据来源:Wind,界面新闻研究部

同业可比上市公司中唯一毛利率为负的公司是维信诺OLED产品。该公司自2018年重组后主要从事OLED半导体显示面板业务,2018年、2019年其主营业务毛利率分别为-6.13%和-8.3%,也高于和辉光电。

和辉光电解释称,毛利率为负的主要原因是AMOLED半导体显示面板厂商从项目建设到达成规划产能、完成良率爬坡、实现规模效益需要较长的时间周期,一般前期固定成本分摊较大,单位成本较高。

也就是说,公司目前主要矛盾是产品的良率。提高良率是个综合性的系统工程,需要从设计、工艺和管理三方面共同发力,是个持续逐步改进过程。

根据招股书披露,截至目前,和辉光电共有两条生产线,分别是第4.5代和第6代AMOLED生产线。其中,第4.5代量产产能为15K/月,第6代AMOLED生产线规划产能30K/月,其中已量产产能15K/月。

根据招股书中披露的,公司与多家银行签订的第4.5代低温多晶硅(LTPS)AMOLED项目人民币资金银团贷款合同。项目建设期内,由上海联和投资有限公司提供第三方连带责任保证担保;当项目正常运转,产品良率达到40%后,借款人向银团提出申请并经银团同意后,上海联和投资有限公司的担保份额完全释放。

截至2020年6月30日,和辉光电在该项目银团贷款合同下的借款金额为11亿元,担保方式为抵押担保,抵押物为公司第4.5 代低温多晶硅(LTPS)AMOLED项目土地、房产及相关设备。这说明上海联合投资的担保份额已经全部释放,和辉光电在4.5代AMOLED上的良品率可以确定超过了40%。

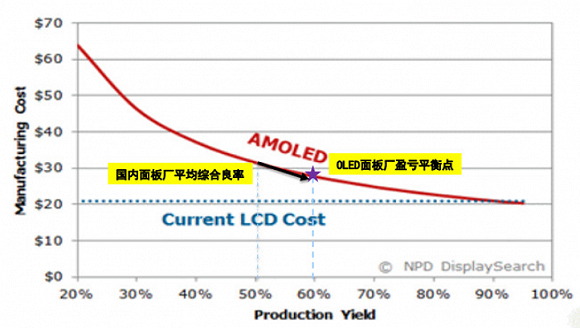

但和辉光电并未披露6代AMOLED的良率。根据去年媒体报道,和辉光电6代OLED产线已经量产出货,良率超过70%。从其他厂商的情况看,维信诺5.5代的AMOLED综合良率达到90%,6代柔性AMOLED的良率达到70%;京东方6代柔性AMOLED良率达到85%。

此前IHS曾经估计,OLED面板厂要达到盈亏平衡点的良率在60%左右。但和辉光电即使良率达到70%,也并未盈利。维信诺虽然盈利,但其OLED业务毛利率也仅为-16.57%。这都说明行业竞争过于激烈,要达到盈亏平衡点所需的良率变得更高了。

数据来源:IHS,界面新闻研究部

扩张产能能解决问题吗?

和辉光电大客户方面,2020年上半年营收中有27.94%来自华为终端有限公司,即公司的产品被用在华为手机和可穿戴设备上。

数据来源:招股书,界面新闻研究部

但华为手机的出货量在2021年有下滑风险。此前据韩媒TheElec报道,华为计划在2021年生产约5000万台智能手机,这将比该公司2020年的预期出货量下降74%。

尽管盈利前景尚不明确,第一大客户存在销售下滑风险,但和辉光电依然决定要扩大产能。

此次上市,和辉光电计划募集100亿元资金,其中80亿元用于第六代AMOLED生产线产能扩充项目,20亿元用于补充流动资金。

一位面板行业的专业人士告诉界面新闻,规模效应是面板行业降低成本的重要因素,所以企业需要不断扩大产能。

这不只是和辉光电一家的行为。今年以来,OLED行业频频传出再融资消息,维信诺拟定增募集120亿元用于第六代柔性AMOLED生产线升级项目,深天马A定增募集55.6亿元用于建设第六代LTPSAMOLED生产线二期项目。

大批项目的上马对全行业盈利前景都将会是巨大挑战。

当前面板行业正在进行深度调整,多家韩企退出LCD产线,转向OLED进程加速,OLED行业前景毋庸置疑。但需要注意的是,业内普遍认为面板行业下一个机会主要在柔性AMOLED半导体显示面板,而和辉光电的优势在于刚性AMOLED面板。

值得注意的是,和辉光电采用了目前A股上市公司较少采用的资本化利息,2020年上半年公司资本化利息为1.37亿元,利息费用为9060万元。维信诺和京东方A目前都没有采用利息资本化方法。

但是,利息资本化可能会对和辉光电上市后利润表造成一定压力,加大未来盈利难度。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国