作者|长考

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

“新茶饮第一股”之争即将落下帷幕。奈雪的茶在除夕夜火速递表港交所,招股指日可待;据市场消息,喜茶预计到三月才递表港交所。喜茶或将要错失“第一股”的名头。

可可、咖啡、茶并称世界三大无酒精饮料。只有“茶”代表着中华文化。从 “柴米油盐酱醋茶”,到“琴棋书画诗酒茶”,从生活中的鸡零狗碎到精神上的陶冶情操,茶是不可缺少的一部分。

(图片来源:图虫图库)

但承载着中华文化五千年历史的茶,长期未能在在资本市场冒头。玛氏以可可为原料建造了食品帝国,星巴克用咖啡缔造了商业神话,但A股中很少有以茶起家的上市公司,更别提数百亿级别的大龙头。

或许是因为“茶消费”曲高和寡。喝一泡茶前,需要准备茶具、清洗、烧水、泡茶,还有场地限制……消费流程过于繁琐,不符合当下“短平快”的大众需求。也才有了“七万茶企不及一家立顿”的戏言。

但新式茶饮打破了“中国茶”的资本市场困局。随着新式茶饮愈发抢手,相应的是龙头估值的水涨船高。拥有最多门店的蜜雪冰城,最新融资估值触达200亿元;奈雪的茶经过4轮融资估值已达20亿美元;喜茶则在腾讯、高瓴、红衫的支持下估值达到160亿元。

能前人所不能,新式茶饮究竟有何魔力?

千亿新茶饮

2012年,年仅21岁的聂云宸在广东江门开了第一家奶茶店,命名为“皇茶ROYALTEA”,即喜茶的前身。人怕出名猪怕壮,皇茶的火热引来了一大批冒牌货效仿,在深受山寨货毒害后,聂云宸花了几十万买来“喜茶”品牌,并由此拉开一个千亿级别新消费市场的序幕。

历史的车轮滚滚向前,移动互联网时代悄然来临,微信、B站、抖音、小红书等等新媒体争先冒头,伴随着这些新媒体长大的90后和00后也同时逐渐成为了消费市场的主力。这群年轻人愿意为了品质、服务、个性、创新而买单。以喜茶为代表的新式茶饮瞄准的正是这一特性。

早期的奶茶或是用粉末冲泡,或是用茶渣混合鲜奶调制,更多是取巧之作,谈不上品质与创新。喜茶为行业开了个好头,通过原叶茶加芝士的方式打造时尚单品,掀起了一股新式茶饮的潮流。“高品质+好创意”衍生的话题性引来抖音、小红书等新媒体自发为喜茶进行裂变营销,同时进一步加高了行业的想象空间。

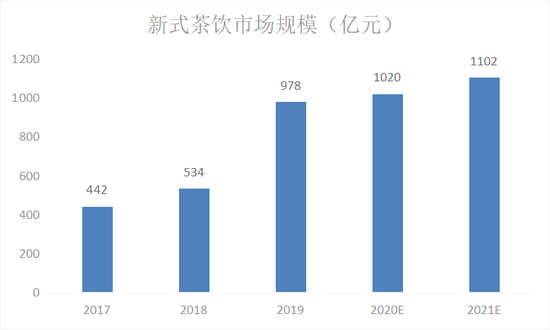

在众多新媒体的助力下,新式茶饮营销取得了成功,逐渐成为了人们的一种生活方式,无论是办公室下午茶,还是约会逛街,抑或是一个人独处,点上一杯奶茶相伴已经成为了许多人的必选。根据 CBNDATA 发布的数据显示,2019年新式茶饮市场规模达到978亿元,预计将于2020年底突破千亿规模。

(资料来源:CBNDATA,安信证券,格隆汇新股整理)

新式茶饮这千亿级别的细分新消费市场,吸引了很多入局玩家。经过几年的市场竞争,各个价位都产生了代表性的公司。主打一线城市,均价在25元以上的高端品牌以喜茶和奈雪为主;城市分布比较均衡的,均价在10-25元的中端品牌以茶颜悦色、一点点等为主;主打低线城市的,均价在10元以下的则以蜜雪冰城为代表。

另外,在疫情影响下,大量中小奶茶店得以出清,为头部品牌让出了更多的市场空间,喜茶则有望凭借龙头地位优势在行业集中度提升中充分受益。目前,喜茶在高端茶饮中市占率达到25.5%,位居第一。

但在一片大好的形势下,不应忽视的弊端也逐渐浮出水面。新茶饮市场的壁垒并不高,各家的产品都容易被模仿,即便是行业龙头喜茶和奈雪也曾陷入“抄袭门”,两家公司创始人在朋友圈隔空掐架。产品同质化严重,对于行业内的玩家来说,就要考验内功了。作为现在的行业第一,喜茶做对了些什么?又有哪些需要不断加强?

标准化和门店扩张的迷思

做餐饮业,产品本身永远是第一位的。

首先,从产品研发上,喜茶具备行业领先的研发能力。根据《喜茶2020年度报告》,公司平均每1.2周便会推出一个新品,构建了包括纯茶、波波家族、茗茶、牛乳茶、果茶家族等多品类茶饮矩阵。而喜茶主打的客户群体正是喜爱潮流、追求变化的年轻一代,正是喜欢不断推陈出新的群体。

但产品除了不断更新迭代之外,本身的品质稳定也是极为重要的,如何做到标准化也是所有餐饮连锁品牌不断探索的过程。在这方面,星巴克无疑是个中翘楚。星巴克操作台的工作人员永远都那么从容,得益于星巴克本身高度的流程化,其饮品的原材料简单易得,所需要的各种原料比例也都早就固定好的。因此,每一杯咖啡只需要“Ctrl+C”接着“Ctrl+V”即可。

而茶饮的流程相对咖啡更为复杂,尤其果茶类饮品涉及大量人工操作,不利于流程的标准化,影响了最终产品质量的稳定性。正如2019年,奈雪的茶创始人彭心所言,新式茶饮行业的上游原料收制以及中游茶饮制作的流程标准化尚未完成。

为了尽可能达到标准化,喜茶正在往上游走,加强供应链把控。2020年,喜茶规模化采购为供应链上游农户创收7.5亿元。为了加强原料质量稳定可控,喜茶自建草莓基地及有机茶园。

(图片来源:喜茶2020年度报告)

除了产品,渠道也是餐饮业的重中之重。喜茶的开店形式,是一把锋利的双刃剑。

如多数高端茶饮品牌一样,为了最大限度保证单店质量,喜茶采用100%直营模式。但直营模式附带的重资产属性,必然会拖累喜茶的扩张速度。同时,喜茶在单店投入上远比同行舍得下血本,常规店单店成本在400-500万,包括装修、进口制式机、破壁机等,进一步延缓了其扩张步伐。截至2020年底,喜茶在全球61个城市共有695家门店。而以加盟为主的蜜雪冰城门店数已经超过1万家。

除此之外,开店思路也限制了喜茶的扩张速度。以星巴克为例,其在中国境内拥有超过5000家店,但其大量的店面是不盈利的,更多是出于品牌宣传角度考虑而设立,让消费者形成了一种“商场一楼必有星巴克”的印象。但喜茶开店思路是要求“每一家店都必须盈利”,因此,对于店面的选址要求会更高,从而导致喜茶的体量天花板有限。

为此,喜茶采用了“大店+GO店”的模式,在保证品牌形象的同时提高扩张速度。大店以线下点单为主,门店装修比较讲究,为消费者提供不同的主题消费场景,承担着向消费者输出品牌文化的重担。而GO店门面较小,资本支出较低,以线上点单为主,用户用手机点单后在自提柜提走即可,主要用来提高企业运营效率,增加公司坪效。

不过,虽然GO店的单店成本仅为标准大店的一半,也达到了200万元,相比于蜜雪冰城的40万元的单店成本仍处于较高水平。若要坚持“每家店都必须盈利”的思路,未来开店数有限。

结语

新式茶饮代表的新消费迎合了年轻一代崇尚潮流、酷的心理,目前仍处于高景气度阶段。

在疫情出清大量中小奶茶店的当下,喜茶作为头部品牌有望充分受益。喜茶凭借着较高的产品研发能力、较强的供应链网络以及大小店组合扩张模式,拿到了行业龙头棍,但也还没到能安枕无忧的地步。目前,仍有奈雪的茶等实力强劲的对手虎视眈眈,如何提高产品标准化水平以及提高自身天花板是喜茶需要继续努力的事情。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国