投资研报

【硬核研报】国际油价创一年来新高,开启新一轮“超级周期”?以史为鉴,油价突破60美元,对股市有何影响?石化产业链这些标的最受益(名单)

【白酒投资日报】茅台被外资减持,股价还能到3000元吗?这家酒企渠道改革初见成效,已成白酒股价值洼地?

【硬核研报】价格破7年高位,大牛市已确立!供需向好+经济复苏+无限量QE,基本金属持续高价可期,盈利预期已被不断上调

【新能源汽车投资日报】重大分歧!先锋领航大幅加仓特斯拉,高瓴清仓蔚来汽车、理想汽车和小鹏汽车!制约特斯拉发展的关键资源因素曝光,投资脉络厘清了>>

原标题:当下最热门赛道,医美行业稀缺标的,华韩整形会成为下一个通策医疗?

来源:粒场财经

作者|积木仁

众所周知,医美整形堪称是黄金赛道。为什么呢?因为就费用来说,眼部手术收费3000-100000元不等,鼻部手术收费3000-200000元不等,注射类玻尿酸丰苹果肌收费1000-10000元/ml不等,瘦脸针收费2000-6000元不等。

用“女人的钱好挣,尤其是爱美的女人”来形容,一点都不为过。

不过,医美整形尽管收费贵,但很多整形医院却不赚钱。

新氧创始人曾经在公开场合透露过一个数据,整个庞大的医美市场,只有30%的机构是盈利的,绝大多数都处于持平或者亏损的状态。为什么呢?因为就成本占比来说,医美医院的获客成本占30%-50%,药品器械占20%-30%,除此之外还要负担高昂的人力成本和场地租金。

不仅如此,根据艾瑞咨询发布的《中国医疗美容行业洞察白皮书》显示,2019年我国合法合规开展医美项目的机构占比仅为12%。而且,即便在这12%的合法机构里,也存在超过15%的超范围经营现象。

正因为如此,如果有一家已经实现盈利能力的医美整形连锁医院,那么势必具有很高的研究价值。

财务数据出色

盈利能力已被验证

华韩整形成立于2010年,并且在2013年挂牌新三板。2月5日,公司公告“考虑当前资本市场不同板块的估值水平,基于对投资者负责的态度和对公司未来发展战略的考虑”,决定撤回新三板精选层挂牌申请材料。

不过,虽然放弃登陆精选层,但复牌后公司股价不仅当天收复失地,而且在第二个交易日实现52.6%的涨幅,由此可见市场对华韩整形的追捧程度。

来源:Wind

来源:Wind2005年,华韩整形的前身,南京医科大学友谊整形外科医院(以下简称:南医大友谊医院)成立;2007年,南医大友谊医院由综合性医院转型为整形外科专科医院;2010年,华韩整形正式成立,并收购了南医大友谊医院85%的股权;2011年,公司开始跨区域布局,收购了青岛华韩和北京华韩两家整形美容医院;2015年,华韩整形再次收购位于成都、长沙、南京的三家整形美容医院。

2019年,华韩整形开始在江苏省内设立南医大友谊医院门诊部(已经布局扬州、常州、苏州和无锡)。至此,华韩整形形成了“一家旗舰医院+5家区域医院+N家门诊”的通策模式。

接下来看公司的财务情况。

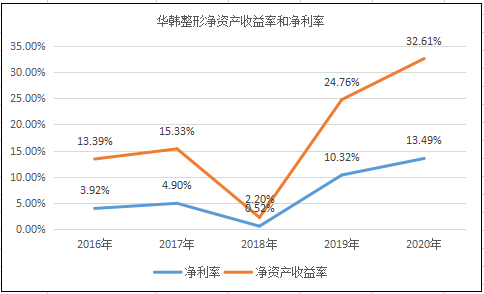

过去五年,公司营业收入分别为5.43亿元、6.33亿元、6.92亿元、8.04亿元和8.88亿元,年复合增长率13%;不过,与营收不同,2016-2018年公司净利润处于微盈状态,但从2019年开始公司的盈利能力大为增强。2019年,华韩整形净利润为7370万元,到2020年增长至1.08亿元,同比增长47.04%。

受盈利能力大幅改善影响,公司净利率由2016年的3.92%提高至13.49%,净资产收益率由2016年的13.39%提高至32.61%,展示出强劲的盈利能力。

来源:Wind

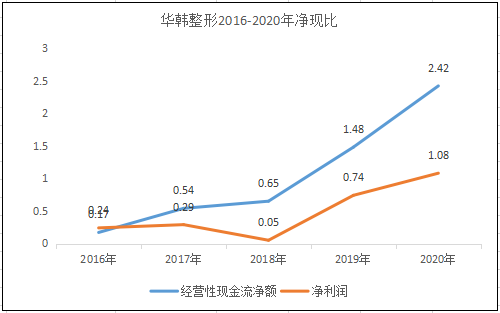

来源:Wind不仅如此,过去五年公司的现金收入比都维持在100%以上。需要特别强调的是,过去五年时间公司的经营性现金流净额增速明显高于净利润增速,这就意味着公司利润的含金量相当的高。

来源:Wind

来源:Wind以公司旗舰医院为例。

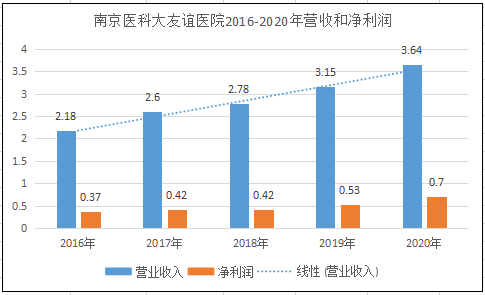

根据2020年年报显示,南医大友谊医院的营收为3.64亿元,同比增长15.6%;净利润为0.7亿元,同比增长32%,净利率达到了19.2%。要知道,眼科领域的明星公司爱尔眼科的净利率也不过14%。另外,从2016年到2020年,该医院营收和净利润的年复合增速分别为13.7%和17.3%,继续保持向上增长趋势,体现出了旗舰医院的盈利能力。

来源:公司公告

来源:公司公告重点看公司销售费用率。

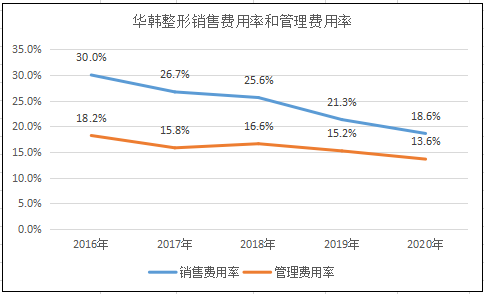

医美整形医院的销售费用率通常在30%-50%之间,但是,华韩整形的销售费用率不仅比较低,而且呈现不断下降的趋势。根据财报显示,2016年公司的销售费用率为30%,到2020年降至18.6%,同期管理费用率也由18.2%降至13.6%。

来源:Wind

来源:Wind深耕行业15年

三大资质确立公司护城河

根据艾瑞资讯数据显示,2019年我国具备医美资质的机构约1.3万家,同时有超过8万家非法开展医美项目的门店。2019年,我国黑医美致残致死人数大约为10万人,而正规医美机构致残致死人数不到4000人。

什么意思呢?

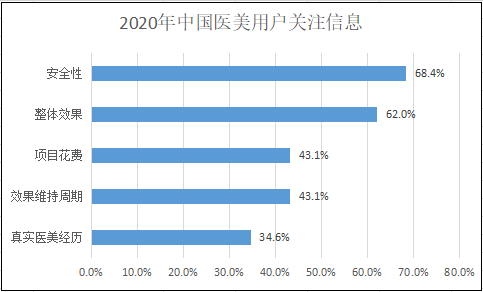

在消费者心目中,“安全性”已经超过了医美整体效果、花费、维持时间等考量,成为最为关注的因素。

来源:艾瑞咨询,浙商证券研究所

来源:艾瑞咨询,浙商证券研究所那么,华韩整形有哪些优势呢?

第一,“三级整形外科医院”资质。

2010年,南医大友谊医院获得了江苏省卫生厅颁发的三级整形外科医院资质,成为全国最早获得三级整形外科医院资质的两家医疗机构之一。

根据国家卫生部2009年颁布的《医疗美容项目分级管理目录》,整形美容医院开展的项目总共分为一、二、三、四级,不同资质的医疗机构只能开展不同级别的手术。目前,三级整形外科医院是我国级别最高的整形美容医院,也是唯一可以开展一、二、三、四级全部手术的医疗美容机构。

除此之外,南医大友谊医院还担负着高校整形美容教学、临床科研等任务。比如,其整形外科教研室属于南京市重点专科和南京医科大学十三五重点学科,连续四年进入中国医学科学院颁布的中国医院科技量值全国百强榜,2019年排名提升至全国45名。截至2019年底,公司旗下各家医院已完成结题的科研项目共计22项、论文257篇,包括SCI论文24篇,先后获得26项专利和13个软件著作权。

第二,“5A级整形美容机构”资质。

2016年12月,由中国整形美容协会推动的国内首批获得5A级的5家医美机构中,就包括华韩整形旗下的南医大友谊医院。到2020年,华韩整形旗下的另一家医院华韩奇致也入选为5A级医美机构。需要特别说明的是,在前国内数万家美容机构中,真正获批“5A级”医美机构只有46家,占比不到千分之一。

什么概念呢?

“5A级医美机构”资质大致等同于我们所熟知的国家“三级甲等”医院,而且是首批!

第三,“JCI国际认证整形美容医院”资质。

这个“JCI认证”究竟有多难呢?

作为当前世界公认的医疗服务标准,截至2018年底,在中国大陆超100万家的各类医疗机构中,通过JCI认证的医疗机构仅有106家,占比大概为万分之一。其中,民营医美机构4家,华韩独占3家(南医大友谊医院、北京华韩、四川悦好)。到2020年第三季度,华韩奇致也通过了该认证。

以上三点,足以证明华韩整形旗下六家医院的资产质量,以及背后的安全性系数、出色的管理能力和专业性,为品牌构建起护城河。

水大鱼大

华韩整形或将成为下一个通策医疗

医美市场究竟有多大?

根据弗若斯特沙利文数据,2019年我国医疗美容服务市场规模1436亿元,2015-2019年年复合增速为22.5%,预计未来五年年复合增速也将达到17.3%。其中,外科手术类和非外科手术诊疗市场规模,未来五年的增速预计分别达到15.8%和19.2%。

来源:艾媒咨询

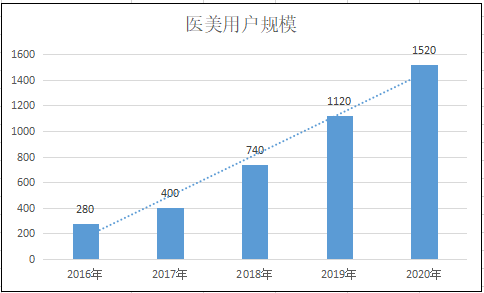

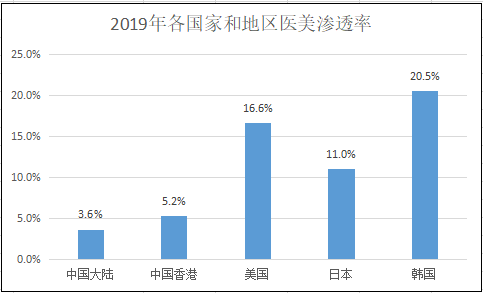

来源:艾媒咨询另外,根据艾媒咨询的数据,2016年我国医美用户规模为280万,到2019年增长至了1120万,年复合增长率58%,并且未来几年里仍将保持30%以上的年复合增速。不过,即便市场增速如此之快,根据Frost&Sullivan的数据,2019年中国大陆地区医美渗透率仅为3.6%,相对于美国(16.6%)、日本(11%)、韩国(20.5%)仍有很大差距。

来源:Frost&Sullivan

来源:Frost&Sullivan也就是说,医美行业作为整个医疗消费市场中增速最快、景气度最高的细分市场,未来还有很大的渗透空间。而作为医美终端的连锁整容医院,受益于“水大鱼大”的大环境,无疑又将成为最为优质的细分赛道之一。

最后,看看同行情况。

目前,已经登陆资本市场的医美整形医院上市公司主要有医美国际、瑞丽医美和朗姿股份。重点以医美国际为例,医美国际的前身是深圳鹏程医院,后又成立深圳鹏爱医疗美容医院,跟其他三家上市公司相比不仅成立时间早,而且拥有的医院数量最多。

但是,公司的财务数据却让人堪忧。

2016-2019年,医美国际的净利润分别为5035万元、-7243万元、-2.52亿元和1.38亿元。今年前三季度,公司再次净亏损1.58亿元。另外,过去四年医美国际的销售费用率分别为39.5%、43.1%、43.8%和47.5%,不仅没有下降,反而还进一步增加。需要说明的是,2019年公司净利润主要来自于财务层面的调节。

也就是说,公司的盈利能力十分堪忧。

至于瑞丽医美和朗姿股份,前者跟医美国际相似难以实现盈利,后者则靠着不断地并购,内部整合效果有待验证。除此之外,尽管新三板也有诸多医美相关民营企业,但面临的问题要么难以实现盈利,要么就是内在成长性缺失。

就目前来看,华韩整形或许是医美整形医院赛道里最为优质的标的。正如前面所提到的,华韩整形旗舰医院的净利率水平已经超过了爱尔眼科,尽管销售费用率远高于通策医疗,但“旗舰医院+区域医院+门诊”的布局下,盈利能力一旦得到验证,那么下一个通策医疗的曙光便有望显现。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国