src=http---5b0988e595225.cdn.sohucs.com-images-20181114-590d38be3fa14e9d93c89fb45cc8ef97.jpeg&refer=http---5b0988e595225.cdn.sohucs.com&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg

src=http---5b0988e595225.cdn.sohucs.com-images-20181114-590d38be3fa14e9d93c89fb45cc8ef97.jpeg&refer=http---5b0988e595225.cdn.sohucs.com&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg出品:新经济观察

作者:陈小姸 实习生张海珍

编辑:陈彦旭

继京东健康、京东数科上市之后,京东集团有望又迎来一家千亿市值公司。2月16日晚间,京东物流正式向港交所递交招股申请。京东物流的股权结构、业绩等核心财务数据也首次全面披露。据媒体报道,京东物流预期估值在400亿美元左右。2月17日,京东集团股价涨停,以419.8元创历史新高。

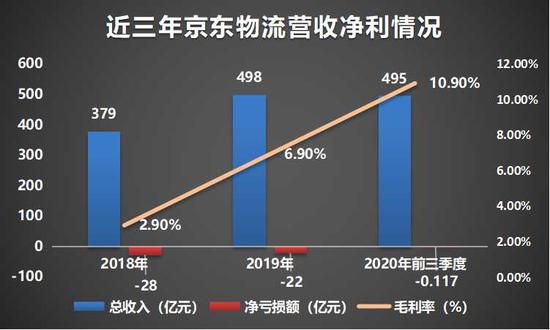

根据招股书,京东物流去年前三季度营收495亿元,同比增长43.2%。同期顺丰营收1095.94亿元,同比增加39.13%。顺丰快递营收远高于京东物流,但增速低于京东物流。同期申通、中通、圆通、韵达营收分别为147.12亿元、169.57亿元、234.2亿元和230.87亿元。2018年、2019年京东物流亏损净额分别为28亿元和22亿元,2020年前三季度亏损净额仅为1171万元。

业绩大幅扭亏的同时,京东毛利率也在不断提升,2018年、2019年以及2020年前三季度分别为2.9%、6.9%、10.9%。去年三季度,中通、顺丰、圆通、韵达、申通的毛利率分别为23.46%、18.12%、10.15%、9.99%和2.95%,京东物流毛利率位于行业中部。

值得注意的是,2020年12月30日上市前夕,京东物流CEO王振辉辞职,董事会任命京东集团前首席人力官余睿为新任CEO。虽然目前京东物流的毛利率水平不断提升、净亏损幅度收窄,但行业竞争依然激烈。顺丰、菜鸟、四通一达,都是其強大的竞争对手。

有快递专家向新浪财经分析认为,京东物流很难成为真正意义上的社会第三方快递平台,目前京东物流在C端转化方面是有明显的短板,原中国快递协会副秘书长、现任全国工商联标委会委员邵钟林向新浪财经表示,京东物流基因是依赖京东商城成长起来,自身基因和优势是仓储配送,B2C的仓储配送非常强,但也导致其远距离运输、中转能力以及C2C配送成为其短板。

快递专家杨达卿表示,京东物流脱胎之前,主要服务京东商城自身的配送,这也是影响京东物流业务第三方化的因素,但随着其业务开放,平台型的价值正在凸显。京东物流的对标的企业,不应是通达系快递,京东物流更具平台价值,对标亚马逊物流、菜鸟网络等数智化物流,或能利于发挥互联网平台型企业优势。

外部客户比重加大专家称上市后细分格局难撼动

京东物流以京东电商业务起家,京东从2007年开始自建物流,2017年开始正式独立成为京东物流集团,并宣布全面对外开放。根据招股说明书披露,在公开发售前,京东集团间接持有京东物流79.12%股份。

2018年、2019年、2020年前三季度,京东物流前五大客户占总收入比重分别为72.2%、63.3%、58.3%,其中京东集团占总收入比重持续下降,但仍占比过半,分别为70.1%、61.6%、56.6%,前五大客户中除京东集团外,其他客户收入不足2%,但值得注意的是,同期京东物流外部客户的收入占总收入比重分别为29.9%、38.4%、43.4%,对京东集团的依赖性逐步减弱。

新浪财经了解到,目前京东外部客户也有一部分是京东商城上游客户转化,快递专家赵小敏向新浪财经表示,京东物流可以依赖京东商场孵化外部客户是目前京东物流的优势,京东物流的仓储实力和C端市场份额提升空间广大,包括仓储功能再扩大,目前亚洲一号仓储需要进一步升级。京东物流目前的公众满意度是非常靠前,上市以后募集资金后,很可能降低快递价格,抢占市场份额,提升C端客户的覆盖面。

邵钟林表示,快递配送难度最大的就是C2C配送。背后和京东物流目前经营模式是正好是相悖的,是不需要很强仓储能力,是最快的速度进仓和出仓,通过强大的转运分拣中心运转和全国的网络建设形成核心竞争力,而这一块京东物流是没有的,通达系和顺丰都是采取这样运营模式。

目前快递格局细分市场各家优势已经很明显,京东物流上市募集大量资金,也很难改变这种细分市场格局,上市募集资金有望进一步提升自身仓储配送能力。原有的基因很难改变,C2C业务配送背后网络建设和分拣中心基础设施短板很难改变,C2C业务也很撼动现有格局。

去年8月14日消息,京东对外发布公告称,子公司京东物流将收购综合速运企业跨越速运的控股权益,此次收购以总对价30亿元收购跨越速运现时股份及认购跨越速运已发行新股份进行,预计交易将于2020年第三季度完成。

赵小敏认为,C2C短板不会影响京东物流上市的估值,目前京东物流上市收购跨越速运面临商誉减值风险,航空也是短板,C端市场规模需要进一步提升。目前港股市场处于非理性阶段,企业估值如果在今年5月初之前挂牌上市有望市值创新高,但在今年618节日以后挂牌,估值将面临挑战。

外包成本大增51.9% 配送人员达19万名

去年前三季度,京东营业成本达441亿元,同比大增39.4%,其中参与仓储管理、分拣、拣配、打包、运输及配送员工的员工福利开支增加31.2%至179 亿元;外包成本大增51.9%至162亿元。租金成本增加34.1%至44亿元,租金成本大增主要是由于扩大租赁仓库面积、分拣中心及配送站,以支持我们供应链解决方案及其他物流服务的增长。

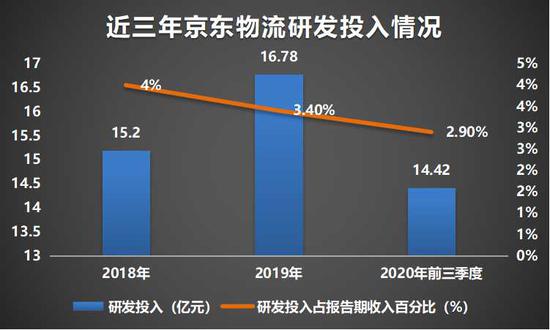

不过从招股书可以看到,研发开支是京东物流投入最大的开支项之一。2018年、2019年及2020年前三季度,京东物流用于研发的费用分别为15.2亿元、16.8亿元和14亿元,这 11个季度,京东物流累计技术投入达到46亿元。

京东在供应链上持续投入,2020年初,京东集团的定位正式升级为“以供应链为基础的技术与服务企业”,这意味着京东已经将整个战略的原点由零售延伸到了其他相关行业。去年11月25日,在京东全球科技探索者大会上,京东首次把供应链优势和未来布局向外界,基于这五个维度,形成了一个新的供应链基础设施,称之为‘数智化社会供应链’。

2018年、2019年、2020年前三季度,京东物流来自一体化供应链客户收入分别为341.51亿元、418.37亿元、391.41亿元,占总收入比重分别为90.2%、83.9%、79.1%。其中外部一体化供应链客户呈增加趋势,去年三季度,京东物流外部一体化供应链客户数量为4.61万名,较2019年三季度3.66万名增长25.67%,且每名外部一体化供应链客户产生的平均收入也由21.35万元增长至24.16万元,涨幅13.15%。

截至2020年9月30日,京东在中国18个城市运营28个‘亚 洲一号’大型智能仓库,包括一个位于上海的无人仓,该仓库在旺季每天能够处理超过1.3百 万笔订单。运营800多个仓库,总管理面积约2千万 平方米,包括云仓生态平台管理的面积。

截止2020年底,京东物流共有25.8万员工,其中运营人员24.7万,超过19万名配送人员,销售、研发和行政人员共计约一万人。

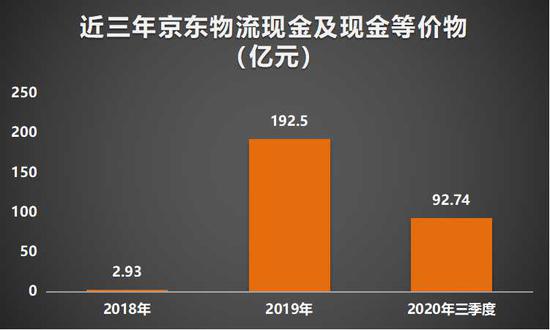

截至去年9月30日止九个月,京东物流的现金及现金等价物为98亿元,定期存款为10亿元,京东物流经营活动所得现金净额为66亿元。

值得注意的是,京东集团持股46.5%的及时配送平台达达也是京东物流的主要供应商之一,2018年、2019年及2020年前三季度,达达集团向京东集团提供配送服务产生的历史金额分别约为938.6百万元、16亿元及15亿元。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国