来源:物业中国

原标题:激战IPO: 川派老三VS豫派诗人

文"唐珊珊

01.春日佳节,资本不眠

2月9日晚间,领悦服务集团有限公司(简称“领悦服务”)、康桥悦生活集团有限公司(简称“康桥悦生活”)同时向港交所递交了招股书。

巧合的是,两家同日递表的企业身上有着太多的相似之处:

一、母公司同为深耕区域型房企,销售规模均在百亿左右;二、自身在管面积低于行业平均水平,且在管项目区域过于集中;三、外拓能力都偏弱,在管面积增量主要来源于母公司开发的项目;四、两家保荐人均为建银国际。

如此相似的两家企业,在资本修罗场中,将会走出相似的命运轨迹,还是各自演绎精彩?

02.康桥的“美丽与哀愁”

来自中原的康桥悦生活,母公司是康桥集团,创立于2002年,创始人宋革委。1989年,毕业于长沙中南工业大学采矿工程专业的宋革委被分配到长城铝业三门峡渑池铝矿。1998年8月,一次偶然的机会,他接手了烂尾八年的河南长城饭店,这个从没有接触过房地产的年轻人,用短短三年的时间将一个烂尾楼变成了宾客盈门的四星级酒店。

这一年,宋革委从矿业转投服务业,两年后,他被任命为郑州新长城房地产有限公司总经理,兼任长城饭店董事长,正式开启长达数十年的地产生涯,接连开发了位于郑汴路的长城康桥花园,以及大学路的长城康桥华城,华城之后,新长城地产更名康桥地产。

彼时的河南,地产初兴,建业、正商、美景、康桥、正弘、鑫苑、永威、思念都在这一时期先后崛起,中原之地群雄逐鹿。

”早期的豫派房企中,有两家比较注重物业和景观的企业,一家是永威,另一家就是康桥。康桥创始人做过服务业,所以对物业这块关注也较早,当年永威从康桥挖走了不少核心团队,尤其是绿化和物业这块。”一位郑州本土房企开发商告诉物业中国。

作为宋革委重点打造的金字招牌之一,康桥悦生活究竟成色如何?

招股书显示,康桥悦生活成立于2007年8月31日,其诞生的初衷是为了承接康桥集团的地产物业服务。与大多数物业企业对母公司依赖过重不同,其2018年至2019年,第三方在管面积占比分别为62.2%,60.1%;2019年前9个月至2020年前9个月,第三方在管面积占比分别为60.1%、60.7%。

从招投标情况来看,康桥悦生活自2017年开始参与一些公共服务的竞标,如河南工业大学图书馆、周口龙润电力集团、河南科技大学第一附属医院等33个项目。

在康桥悦生活中还有一个值得关注的数据,即增值服务收入占比。

数据显示,其非业主增值服务与社区增值服务合占比重已超物业管理服务,达到50.4%。毛利率也颇为客观,截至2020年前9月,其非业主增值服务毛利率为40.2%,社区增值服务毛利率为57%,超过物业管理服务22.8%的毛利率水平。

此外,康桥悦生活也在努力降低这部分收入与母公司的关联性,2018年及2019年以及截至2019年及2020年9月30日止九个月,来自康桥集团非业主增值服务产生的收入占比逐渐降低,分别为70.6%、64.6%、63.1%及64.8%。

在诸多小型物企中,康桥悦生活的整体盈利和业务布局是比较理想的,但在资本市场中,规模始终是其绕不过去的坎。

资料显示,从成立至今,康桥悦生活仅完成三家公司收购,其中包括:浙江蓝盛的51%股权,郑州吉祥及郑州郑燃各51%的股权。

同时,高企的负债也暗藏隐忧。

根据招股书披露,截至2018年及2019年12月31日以及2020年9月30日,康桥悦生活的银行借款分别约为人民币47.0百万元、人民币55.1百万元及人民币354.4万元。截至2018年及2019年12月31日以及2020年9月30日,公司资本负债率分别为149.2%、86.6%及258.3%。

03.领地再辟“领地”

2020年12月10日,生于内陆腹地成都的领地控股(6999.HK)在港交所主板挂牌上市,正式登陆资本市场。彼时,由于规模小,盈利能力下降、负债率和融资成本高企等原因,上市当日曾出现认购不足的现象。

时隔两月,领地控股再次启动物业上市计划,领悦服务能否走出与母公司不同的行情,颇为值得期待。

如同母公司一样,在领悦服务身上也有着撕不去的“家族”印记。

招股书显示,领悦物业服务创立于2002年1月21日,成立初期由领地集团、刘玉辉、刘山分别拥有约63.64%、18.18%及18.18%权益。其中,领地集团当时由刘玉奇、刘玉辉及刘山分别拥有约39.0%、30.5%及30.5%权益,三者为兄弟关系。

2006年至2013年间,在一系列股权转让后,领悦物业服务由领地集团全资拥有。2018年1月22日,融量集团注资人民币4470万元后,领悦物业服务由融量集团及领地集团分别拥有89.40%及10.60%权益。2019年7月15日,领地集团将其于领悦物业服务的全部10.60%股权转让予融量集团,至此,领悦物业服务由融量集团全资拥有。

资料显示,融量集团是刘氏三兄弟于2006年成立的物业管理业务的投资控股实体。作为激励与家庭继任计划的一部分,2014年底,刘山、刘玉奇将所持融量集团的股份全部赠与各自儿子刘浩威、刘策。

根据上市前,领悦物业服务重组后的股权架构显示,刘氏家族合计持股99%,拥有绝对控股权,剩下的1%股份,其引入了局外人魏悦,整体股权架构与领地控股如出一辙。

领悦服务股权架构

04.川派“老三”VS豫派“诗人”

作为同一天递表的两家企业,难免会被放在一起比较。

从营收数据来看,领悦服务2018年和2019年分别录得收入1.69亿元、2.79亿元,同期毛利4549万元、8622万元,同期利润1407万元、3536万元。截至2020年9月末,领悦服务录得收入3.02亿元、毛利1.03亿元、利润5380万元。

康桥悦生活2018年和2019年营收分别为2.29亿元,3.63亿元,同期毛利分别为5397.1万元,1.11亿元,净利润分别为2170万元和6010万元。截至2020年9月末,康桥悦生活录得收入3.657亿元,毛利1.25亿元。

康桥悦生活略胜一筹。

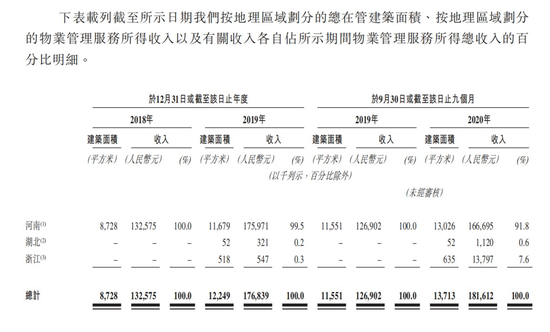

从在管面积来看,截至2020年9月30日,康桥悦生活拥有100个在管物业,总在管建筑面积约为1370万平方米,覆盖三个省的17个城市,总签约建筑面积为3650万平方米,覆盖八个省的28个城市。

同期,领悦服务拥有160项在管物业,总建筑面积约为1870万平方米,遍及九个省份、一个自治区及一个直辖市的32个城市。截至最后可行日期,领悦服务的总签约建筑面积及在管建筑面积分别约为3630万平方米及2030万平方米。

领悦服务更胜一筹。

同为“深耕”型企业,一方面比的是母公司在“深耕地”的“深度”;另一方面比的是自身外拓能力。

从“深度”来看,根据亿翰智库发布的《2020年1-12月河南省典型房企销售业绩TOP30》显示,康桥地产2020年在河南销售总额为361.5亿元,在排行榜上位居第四位,仅次于建业地产、碧桂园、恒大。

在中国指数研究院发布的《2020年1-12月郑州房地产销售业绩TOP15》中,康桥地产则以297.7亿元销售额位居第二,仅次于正商集团。

相比之下,领地集团在大本营的销售排名正逐渐下降。

在克而瑞发布的《2020年典型房地产企业销售TOP10排行榜》中,前三甲依次由融创中国、阳光大地、中国恒大分揽,年度销售金额均超过270亿元,领地集团以186.1亿元销售额位居第六,销售面积位居第五。

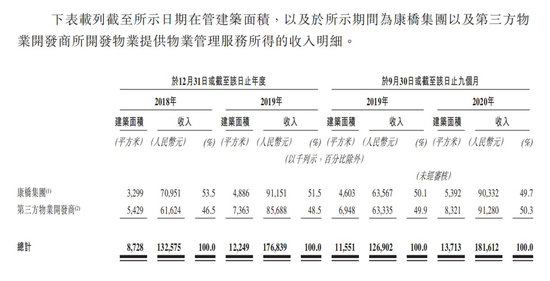

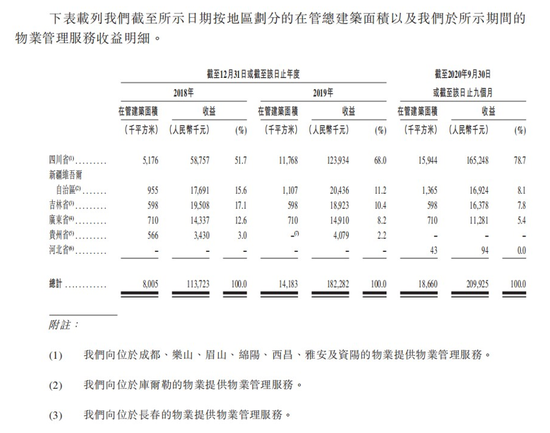

从外拓能力来看,领悦服务2006年已开始全国业务拓展,除了大本营四川,其在新疆、吉林、广东、贵州、河北均有布局。而康桥悦生活目前业务仍有90%以上集中在河南,仅在湖北、浙江有少量业务。

领悦服务布局区域

康桥悦生活布局区域

05.长高的“门槛”

对于今年赴港IPO的物企来说,还将面临一个不确定因素。

去年底,港交所曾发布《有关提高主板上市公司门槛》咨询文件,其中,方案一内容显示:最低上市门槛由过去的最近一个财政年度由2000万港元增至5000万港元,前两个财政年度则由3000万港元增至7500万港元。

其次,在该等利润水平上,拟上市物业服务企业在管规模大多需要在2000万平方米以上,这样意味着,上市物业企业规模需要达到TOP80左右的水平。

从营收指标来看,两家企业均达标,但在管面积指标,康桥悦生活距离标准线尚有近半差距。领悦服务虽然达标,但也是勉强过线。

如果将这一数据放在2020年百强物企榜单中来看,差距更为明显。

根据中指院研究显示,2019年百强企业管理项目数量均值为212个,同比增长10.42%,管理面积均值达4278.83万平方米,同比增速15.08%,百强企业市场份额进一步扩大至43.61%。

这也意味着,即便顺利挂牌港交所,领悦服务和康桥悦生活未来还需加码开疆拓土。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国