作者:东海期货 李婉莹

投资要点:

援引媒体报道,2月13日起,美国本土遭遇强烈寒潮袭击,强大的冷空气从加拿大中部出发,从苏必利尔湖以西南下,横扫美国中西部。美国能源重地德州受其影响,油气及电力生产陷入停滞。暴雪同样引发能化市场“多米诺效应”,国际油价应声大涨,不少能化品种价格波动加剧。

此次受灾严重的德克萨斯州,是美国重要的能源产业集中地,分属PADD3。EIA资料显示,德克萨斯州是美国最大的原油和天然气生产州。2019年,该州原油产量占全国的41%,天然气销售产量占全国的25%。

寒冷天气导致德州油井结冻和炼油厂大面积停工,因此国际油价快速拉伸。不过,德州的炼油厂分布同样广泛,目前管道与其他运油通道受阻,其中每日超过300万桶的炼油厂同样封停。历史上极端天气大部分的持续时间是短暂的,暴雪对原油市场带来的影响或在未来一周逐步消退。

总结:此次暴雪引发能化市场“多米诺骨牌效应”,短期来看,在全球消费市场复苏的背景下,阶段性油市主导逻辑由需求端转向供应端。后期我们建议投资者重点关注3月初的OPEC会议走向,目前高位运行的油价仍旧包含了强预期,因此建议外盘CO1-CO6逢高止盈。

1.背景综述

援引媒体报道,2月13日起,美国本土遭遇强烈寒潮袭击,强大的冷空气从加拿大中部出发,从苏必利尔湖以西南下,横扫美国中西部。美国能源重地德州受其影响,油气及电力生产陷入停滞。暴雪同样引发能化市场“多米诺效应”,国际油价应声大涨,不少能化品种价格波动加剧。

2.逻辑分析

2.1德州能源工业资源概况

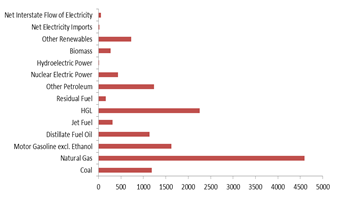

此次受灾严重的德克萨斯州,是美国重要的能源产业集中地,分属PADD3。EIA资料显示,德克萨斯州是美国最大的原油和天然气生产州。2019年,该州原油产量占全国的41%,天然气销售产量占全国的25%。截至2019年1月,德克萨斯州的30家炼油厂每天可加工约580万桶原油,占全国炼油能力的31%。同时,清洁能源方面,德克萨斯州在风力发电方面居全国首位,2019年的风力发电量约占美国风力发电总量的28%。2014年以来,德克萨斯州的风力涡轮机发电量超过了该州的两座核电站。德克萨斯州的发电量超过其他任何一个州,发电量几乎是第二大发电州佛罗里达州的两倍。

具体到原油方面,美国100个储量最大的油田中,有超过四分之一位于德克萨斯州。其中大部分位于得克萨斯州西部的二叠纪盆地和该州的中南部。自1901年发现Spindletop油田至今,德克萨斯州原油生产技术水平不断提高。西部二叠纪盆地以及德克萨斯州南部和东部的Eagle Ford页岩中钻探的水力压裂水平井广泛应用,使得原油产量不断刷新前高。从特色油种上看,西德克萨斯中质原油(WTI)是北美原油定价的基准。西德克萨斯中质原油是一种轻质、低硫原油,主产于德克萨斯州。长久引来,因其供应充足,产来那个稳定,且靠近一个主要的市场中心而被认定为定价准绳。另外,美国的一些原油供应储存在美国战略石油储备库中以作供应中断的缓冲,而德克萨斯州拥有四个美国战略石油储备原油储存设施中的两个,它们主要位于德克萨斯州海湾沿岸地区的盐穴中,以此得见德州在美国能源产业中占据重要地位。

图 1 德州能源产业链构成

资料来源:EIA;东海期货研究所整理

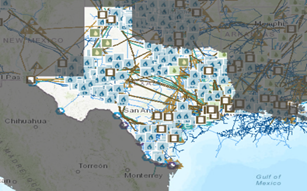

资料来源:EIA;东海期货研究所整理图 2 德州油企运输及主要生产设施地图

资料来源:EIA;东海期货研究所整理

资料来源:EIA;东海期货研究所整理2.2极端天气过后,能化市场应当关注什么?

援引路透社报道,寒冷天气导致德州油井结冻和炼油厂大面积停工,天然气和原油管道也因结冻而运营到限制。罕见的深度冰冻促使该州的电力供应商实行轮流停电,近300万家庭和企业断电。媒体数据显示有近400万桶/日的油气设施受到影响,因此国际油价快速拉升。不过,值得注意的是,正如我们在前文中所提及,德州的炼油厂分布同样广泛,目前管道与其他运油通道受阻,其中每日超过300万桶的炼油厂同样封停。众所周知,极端天气情况会对供需造成双向影响,类似此前天气系列文章《大风起兮云飞扬,油价前路在何方》中逻辑所述,需要多角度去盘点评估极端天气对油市的实际扰动。历史上极端天气大部分的持续时间是短暂的, STP核能运营公司发言人Vicki Rowland 2月18日说,该公司的在得克萨斯州南部1号项目1312兆瓦的核发电于2月15日因严寒而自动关闭,2月17日晚上9:07连接到电网,“目前正在恢复到100%的电力供应”。Rowland称,天气状况没有影响1312兆瓦的得克萨斯南部2号项目,该项目于2月15日至18日初投入运行。暴雪对原油市场带来的影响或在未来一周逐步消退。

暴雪发生之时恰逢我国春节假期,国际油价快速拉升,布伦特一度冲破65美金,而在昨日内盘开市首日,包括SC,MEG,BU等不少能化品种也跟随上涨。客观来说,大部分品种的上行主要逻辑在于成本抬升,市场情绪转暖;此次外盘油价上行,我们认为是短期与中长期利好因素集中释放的共同作用的结果。在风雪过去之后,能化市场又应当关注些什么呢?

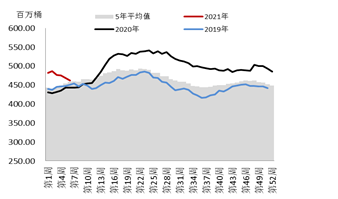

我们认为,对于原油市场来说,2021年复苏确实是主基调。一季度以来,伴随疫苗投放,OPEC加大减产力度以及中东地缘政治氛围紧张等大背景,国际油价上行速度加快,价差结构修复明显。目前原油消费趋向好转,自去年疫情至今,在各国主动及被动减产的作用下,供应变动成为短期油市的主导逻辑,我们认为,此次暴雪集中放大了供应端阶段性偏紧的影响。全球原油平衡表反映出去库的大趋势,美国能源信息署数据显示,截止2月12日当周,美国原油库存量4.61757亿桶,比前一周下降726万桶,连续四周下降,目前原油库存比去年同期高4.26%,与过去五年同期持平。然而,从去库速度与远期结构上讲,65美金的布油以及60美金的WTI仍旧包含了预期,在此前文章中我们已具体分析过跨区价差背后的需求事实,因此,在油价客观覆盖页岩油生产成本之后,重新引发市场对于供应恢复的担忧。以沙特和石油大国俄罗斯为首的OPEC+将于3月初举行会议,近两日市场热议OPEC+是否会放松减产,尽管沙特能源大臣阿卜杜勒阿齐兹·本·萨勒曼亲王周三在利雅得的国际能源论坛在线会议上表示,“我必须再次警告不能有自满情绪。现在的不确定性很高,我们必须极度谨慎。去年事件的伤痕应该教会我们谨慎。”,但其自身100万桶/日的主动减产贡献能否在当前的高油价背景下延续仍未可知,建议投资者谨慎关注会议进展。

图 3 美国商业原油库存

资料来源:EIA;东海期货研究所整理

资料来源:EIA;东海期货研究所整理图 4 CO1-CO6

资料来源:WIND;东海期货研究所整理

资料来源:WIND;东海期货研究所整理2.3 总结

此次暴雪引发能化市场“多米诺骨牌效应”,短期来看,在全球消费市场复苏的背景下,阶段性油市主导逻辑由需求端转向供应端。后期我们建议投资者重点关注3月初的OPEC会议走向,目前高位运行的油价仍旧包含了强预期,因此建议外盘CO1-CO6逢高止盈。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国