热点栏目

热点栏目投资研报

【硬核研报】军工长牛序幕已拉开!中金高喊投资主线已找到,这家资产规模全国第一,收入全球第六的巨头就是核心资产?

【硬核研报】农业芯片事关“自主可控”,转基因种业再迎政策催化,成长期龙头将享受估值溢价!

【ETF投资日报】农林牧渔大涨,农业ETF PK 养猪ETF,买哪个?

【硬核研报】新能源汽车加速普及下,这一赛道价值量暴增三倍!龙头市占率已超30%,还刚拿下特斯拉和上汽集团的超级大单

热门概念“大满贯”选手吉宏股份:股价蹭热点上涨途中,实控人家族已套现15亿

来源: 市值风云

“

为套现引入战略投资者,美其名曰为上市公司长期发展布局,却在股价上涨途中频繁套现;对于电商业务,74.29%的毛利率确实很高,监管部门进行了问询,不过吉宏股份的回复还是显得含糊。

”

上市公司免费给股东送礼的事情,其实并不少见,各种花样的礼物层出不穷。

比如,南方食品就曾免费向股东赠送黑芝麻乳,借此宣传新产品;珠江钢琴还专门为股东推出了订购钢琴的优惠价;还有得利斯送澳洲牛排,量子高科送龟苓膏,“壶搞”公司中超控股送紫砂壶,苏宁易购送购物券,长城汽车送汽车模型等等。

年前,吉宏股份(002803.SZ)的股东们也收到了上市公司送的年货,即白酒礼包一份,关键是和“茅台”两个字有关。

所以,吉宏股份在回馈股东的之外,还有一个更加重要的目的,就是业务宣传。

没错,这份公告也让更多的人知道,它“在近期获得了‘遵义产区·中国好酱酒’项目互联网独家运营权,同时还成为了贵州茅台酒厂贵州牌-京御圣宴系列酒经销商”。

说人话就是:我与叫茅台的有亲戚了!

亲戚不亲戚的,风云君并不关心。但还是要感谢吉宏股份,让风云君又发现了一段有意思的故事。废话不多说,咱们这就开始。

一、但从业绩表面看增长不错

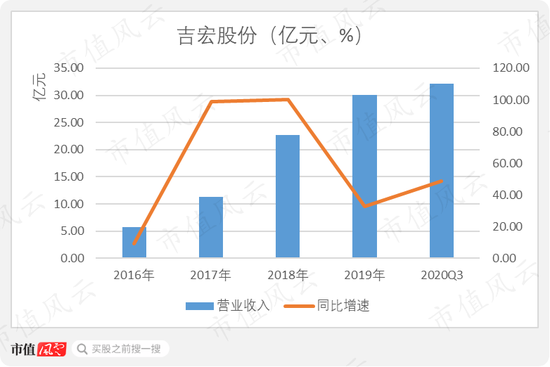

但从业绩上看,2016-2019年期间,吉宏股份的表现还算是不错的。

2019年,吉宏股份实现营业收入30.09亿元;2016-2019年期间的营收复合增长率高达74.14%。2020年前三季度的业绩更是已经超过2019年全年,实现32.16亿元。

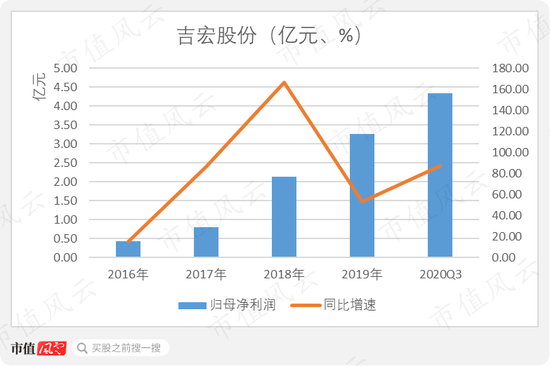

2019年,吉宏股份实现净利润3.26亿元;2016-2019年期间的净利润复合增长率高达96.51%。2020年前三季度的净利润,也是超过了2019年全年的利润规模,实现4.33亿元。

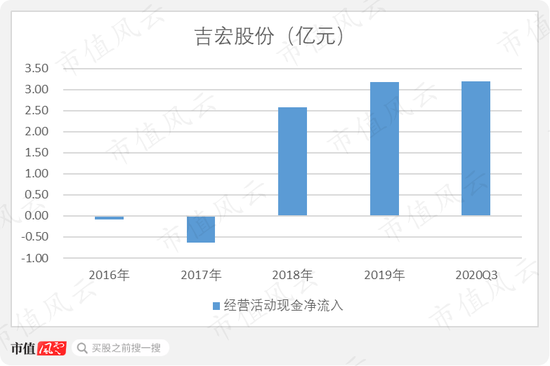

此外,吉宏股份的现金流也在2018年突然大幅好转,一转2016-2017年期间的持续流出状态。

看到业绩增长就可以高兴了吗?来,看看上市公司的操作。

二、A股热门概念“大满贯”

吉宏股份,原是一家包装印刷商,主要为快消品行业提供服务,伊利、恒安、纳爱斯等都曾是它的客户。

为什么说“原是一家”?因为,2016年7月上市之后,吉宏股份的业务也日益变得“丰富多彩”起来。

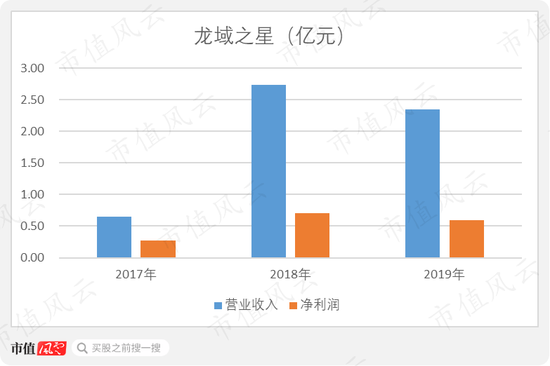

1、并购龙域之星涉足互联网营销

早在2017年2月,也就是上市一年不到的时间,吉宏股份就有了转型的想法。

当时看上了从事互联网广告业务的易点天下,还是一家新三板上市公司,但价格一直没谈拢,后来就作罢了。

苦苦寻找了一年多之后,吉宏股份终于寻到了新目标——龙域之星,还是从事互联网广告业务。这一业务,就类似风云君之前写过的木瓜移动(下载市值风云APP,搜索关键词,阅读全文),为目标客户在腾讯、美团等互联网平台上投放广告。

吉宏股份收购龙域之星的对价为1.88亿元,方式为现金,同时还产生了1.43亿元的商誉,其中的增值率可想而知。尽管如此,此次并购竟还不附带任何业绩承诺。不得不说,上市公司心可真够大的。

更大的是,龙域之星在2018年加入吉宏股份之后,业绩增长的还算不错,却还是被上市公司在2020年抛弃了,还评估出了一个更低的价值。

2020年11月,吉宏股份以1.82亿元的价格,转让了除子公司霍尔果斯金宏之外的所有股权,预计产生652万元投资损失。

风云君不禁要问了,2019年,龙域之星的业绩较2017年收购评估时间的业绩翻了三倍之多,上市公司是如何评出了一个更低的价值呢?

上市公司这是不搞多元化,要一心放在主业上了?别想太多,人家还有更多的多元化方向!

2、自建跨境电商业务

在收购龙域之星之前,吉宏股份在2017年还搞起了跨境电商业务。不过,这次是靠的自己。

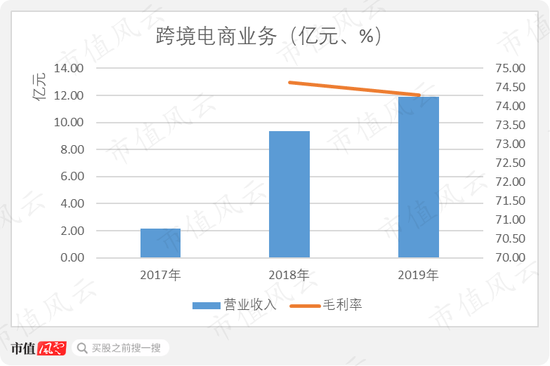

2017年8月起,吉宏股份通过控股子公司厦门吉客印,开始运营跨境电商业务,通过自建独立站的方式进行线上B2C的销售。

那么,吉宏股份跨境电商的业绩怎么样呢?不得不说,与自身对比来看,还像那么回事。2017-2019年,跨境电商业务的营业收入从2.15亿元,扩大至11.90亿元。

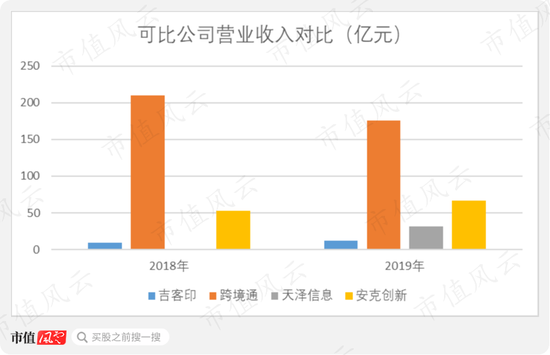

但是,与同行业公司对比来看,就差大意思了。为此,风云君找到了同样有跨境电商业务的上市公司,做了个简单的对比。

从上图可以看到,厦门吉客印的营业收入规模,在四家公司中,是最小的。2019年,跨境通实现营业收入175.88亿元,大约是跨境通营收规模的15倍。

不过,人家也是有优势的,比如说毛利率。以2019为例,吉宏股份、跨境通、天泽信息、安克创新四家公司跨境电商业务的毛利率分别为74.29%、33.49%、55.20%、49.91%。

对于电商业务,74.29%的毛利率确实很高了。这一优势还引起的监管部门的关注和问询,不过吉宏股份的回复还是显得含糊,让人看不懂。

话说回来,虽然跨境电商的业务规模较同行业的竞争力不怎么样,但对于吉宏股份来说,已经足够了。

也因此,吉宏股份十分看重厦门吉客印,并不惜在2020年6月花费1.20亿元现金,收购了厦门吉客印的少数股东权益,收购价格较净资产增值了高达2,652.44%。

3、进军区块链领域

时间到了2019年,区块链不明所以的火了起来。上市公司岂能放过这么好的素材?于是在2019年10月,吉宏股份火速与上海火昱签署了战略合作协议。

吉宏股份希望借此区块链技术注入到跨境电商业务中,开展“区块链+一物一码”业务。上海火昱确实是一家区块链公司,2018年8月刚刚成立。

风云君实在不知,与这样一家成立时间尚不足一年的公司,能合作出什么实质性成果?

吉宏股份可能也是这么想的,于是在区块链上的努力还在继续,并在2019年11月,成立了一家自己的区块链公司,叫做吉链区块链。

并在2019年12月,为吉链区块链找到了一位帮手,湖州焦金。吉宏股份与湖州焦金又合作成立了山西火致,开展能源供应链业务,依托吉链区块链,打造“能源+区块链”应用平台。

当然,吉宏股份的计划还没有结束,2020年1月,吉链区块链与长荣股份、众享比特开展了合作,受让了众享比特6.19%股权,打算进一步拓展到供应链金融等领域。

不得不说,吉宏股份有了前几次的经验之后,在转型方面,确实特别高效,三个月不到的时间,区块链业务就已经“有声有色”,物流区块链、能源区块链、金融区块链都要有了。

至于最终的结果嘛,你们懂得?

4、口罩也要搞起来

时间继续往下走,就到了2020年。贯穿这一年始末,始终离不开“疫情”两字。吉宏股份自然也是看到了商机。

2020年2月,子公司吉宏供应链从长荣股份处,花费667万元,增资持有了长荣健康40%股权。

而长荣健康,是一家刚成立的新公司,还未开展业务。不过,吉宏股份增资长荣健康的目的很明确,与长荣股份开展口罩产销合作,当然也没有忘记捎带上区块链,要开展大健康产业链。

不过,这段故事有意思的地方在于下半段。

四个月之后,也就是2020年6月,吉宏供应链又将长荣健康的40%股权,回售给了长荣股份。而吉宏股份打算将转让款全部用来购买长荣股份的股票,以加深双方的合作。

当然,这还不算完,对于这项回售,吉宏股份竟还附带了业绩承诺,时间为2020年-2023年。而这件事也引起了交易所的关注。

对此,吉宏股份是这么回复的:公司所拥有的销售渠道有助于长荣健康的持续发展,能够保障其业绩承诺的实现。

风云君看了半天也实在是看不出这其中的合理性,吉宏股份仅持有了长荣健康短短4个月的时间,就为长荣健康的业绩增长做出了突出的贡献,为何还要做出这番讨好的姿态,难道要心存感谢的人不应该是长荣股份吗?

最后,时间到了2021年,吉宏股份又看中了“茅台大哥”,于是便有了开头的那个故事,成为了经销商,“茅台”概念可是目前A股的头牌概念。对此,咱们就不在这里多说了。

读到这里,风云君发现,吉宏股份果真的是,哪里热闹就往哪里凑。

三、老业务发展成效如何?

1、包装业务也有动作

2017年11月,吉宏股份增资入股了陕西永鑫,金额1,212万元,持股30%。陕西永鑫主要从事医药纸盒包装业务。而在医药话题热度不减的当下,吉宏股份又在2021年1月,再次增资成为了陕西永鑫的控股股东。

2018年9月,吉宏股份收购安徽维致环保纸品33%股权,并在2019年4月收购了剩余67%股权。从名字可以看出,其主营产品是环保纸容器,另外还有汉堡盒、餐盘纸,外卖打包袋等。没错,这次收购,是看到了外卖行业的商机。

在内外兼顾的努力下,吉宏股份包装业务的业绩表现还算可以,2019年实现营业收入13.54亿元,毛利率20.29%。

但是,与同行业的合兴包装、裕同科技两位老大比较一下还是有差距的。从上图可以看出,2016-2019年期间,吉宏股份的营收规模,与两家龙头之间差的可不是一点半点,并且差距也在逐渐拉大。

2、募投项目的开展情况

说到这里,可能有人会有些不高兴,人家在2019年还为包装业务募集资金开展了新项目,说不定就能有很大改观了呢。

不巧,风云君正要来说道说道吉宏股份的募投项目。

2019年5月,吉宏股份通过非公开发行募集了5.16亿元,投资于以下几个用途:

不过,吉宏股份原本打算募集7.35亿元,后来只募集到了5.16亿元,扣除发行费用后,只剩4.99亿元,最后只能无奈调整募投项目投入金额。

而后来的事实证明,4.99亿元,依然是绰绰有余的。

因为在一年以后,2020年12月,上述的三个募投项目中,只有厦门扩建环保包装项目完成了全部的资金投入,而剩余两个项目的投资规模只有原计划的三分之一左右。

总体来看,4.99亿元的募集资金,只使用了2.53亿元,而剩余的一半最终都用于永久补充流动资金了。

并且,在这一年之间,募投项目的实施地点、方式等是变了又变。

四、实控人减持套现超15亿元

不过,业绩增长背后最大的真相,还是要说到实控人这里。

1、实控人的持股情况

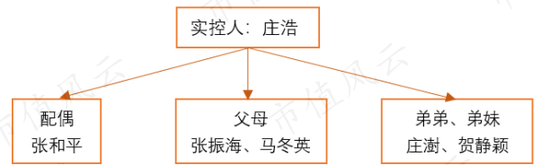

吉宏股份的实际控制人是庄浩庄老板,在上市之前持有公司45.76%股份。

此外,庄浩的亲属庄澍、张和平、贺静颖分别持有公司17.60%、3.52%和3.52%的股份,庄振海通过永悦投资间接持有公司7.18%的股份,庄浩及其亲属直接或间接持有公司共计77.58%的股权。

而庄澍、贺静颖分别是庄老板的弟弟、弟妹,庄振海、张和平分别是庄老板的父亲、配偶。

2、实控人撕毁限售承诺

在上市之初,庄老板及其一致行动人庄澍在法定股份锁定承诺之外,还做出了额外的承诺,包括:在股票三年锁定期满后12个月内减持总数不超过所持股份的5%;期满后24个月月内减持总数不超过所持股份的10%等等。

不过,2019年7月15日,也就是首发限售股刚刚解禁一周不到,庄浩和庄澍两位老板,就着急要豁免自己当初白纸黑字写下的承诺了呢。

当然,这份豁免,是为了减持套现做准备。

3、解禁就减持,套现4.38亿元

在豁免公告披露的当天,吉宏股份还发布了另一则公告:《控股股东及一致行动人协议转让公司部分股份引进战略投资者暨权益变动的提示性公告》。

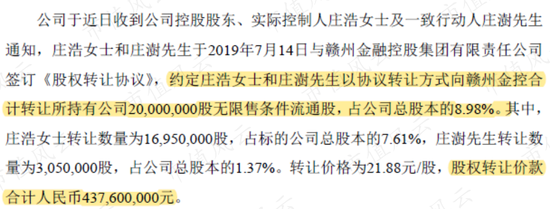

公告题目有点长?别着急,听风云君慢慢说。

在这份公告中,庄老板及其一致行动人庄澍,计划向赣州金控转让公司8.98%股权。按照21.88元/股的转让价格计算,两人这一把就套现了4.38亿元。

不出意外,庄老板们的减持套现也是十分的理直气壮,因为人家这是在为上市公司着想,引进战略投资者,优化股权结构,这也是在维护中小股东的权益。

中小股东真是夜壶,用的时候就拎出来。那么,这为战略投资者真的有利于上市公司的“可持续发展”吗?

风云君不得不说,还真没看出来。但有一点,风云君看的很明白,请继续往下读。

其实,早在2019年5月,赣州金控的一致行动人赣州发展就已经进驻了上市公司。赣州发展通过认购非公开发行股份,持有上市公司9.75%股权。

而赣州发展认购的股份,在2020年5月14日解禁之后,就开始了频繁减持。截至目前,已合计套现了7.23亿元。

此时,对于身为一致行动人的赣州金控,你们作何感想呢?当初说好的,为了上市公司的“长期战略发展布局提供全方位”的支持呢?

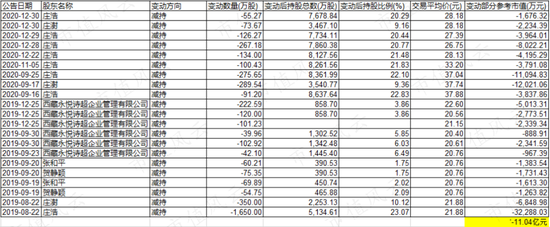

4、撕毁承诺后继续减持,套现11亿元

承诺撕毁之后,庄老板们减持的也是愈发开心了。

自2019年8月至今,庄老板一家人已合计减持套现了11.04亿元。不过,人家似乎有十分合理的理由。

庄老板一家减持的股份,有王亚朋、孙凤良、王海营等人接手,他们大都是上市公司互联网业务的核心负责人。

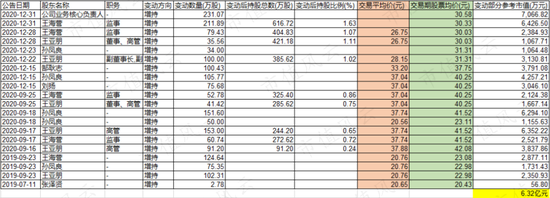

严格来说,高管接盘在某种程度上也显示了他们对于公司业务和业绩的认可。但是,根据公开信息高管的增持价格基本都是参考市场价格,而上市公司未披露增持资金来源。

对于高达6.32亿的增持,背后是否有不为人知的秘密呢?

截至2020年12月31日的公告,庄浩及其一致行动人的持股比例已降至36.82%,而刚上市时,他们的持股比例高达60.34%。可见,解禁后的这段时间,着实减持了不少。

风云君突然虎躯一震,庄老板一家不会是打算拍拍屁股走人吧?!

总结

最后,风云君再来为大家理理思路。

自2016年上市之后,吉宏股份不停的多元化转型,互联网营销、跨境电商、区块链、口罩,到如今的茅台概念,几乎都是第一时间蹭上市场最火的概念。

然而,吉宏股份似乎都搞的不咋样,即使是业绩最好的包装业务、跨境电商业务,在同行业中也是没什么太大的竞争优势。

但是,吉宏股份却并不在意什么竞争优势。在这些业(re)务(dian)的带动下,吉宏股份的股价也紧随其后的蹭蹭蹭,尤其进入2020以来,那是相当的引人注目。

业绩和股价攀升的同时,庄老板们的减持计划也在默默的、有计划的实施中,已合计套现了超15亿元。而庄老板为了套现引入的战略投资者,也没禁住高股价的诱惑,在2020年开始频繁减持。

这一切的一切,会是巧合吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国