炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,证监会发布的IPO股东披露新规将对九州风神产生重要影响。

2020年9月,北京市九州风神科技股份有限公司(下称“九州风神”)发布了招股书。九州风神的主营业务是以电脑散热器为核心的电脑硬件产品的研发、生产及销售。对比可知,公司毛利率高于同行均值,但公司的解释还存在一定疑问。 同时,公司关于电脑散热器产品“产量”的披露出现了双重标准,因此“产能利用率”和“产销率”存在一定的迷惑性,投资者有可能被双重标准所误导。

董秘低价“突击入股”

公开资料显示,九州风神成立于2003年,2017年改制为股份公司,2018年挂牌新三板,在递交招股书前夕从新三板摘牌。九州风神在2017年改制为股份公司后,经历了6轮增资和一次股权转让,公司的注册资本由改制时的1000万元增至递交招股书时的6424.875万元。

有意思的是,九州风神在IPO前先后两次对董事、董秘低价发行股票进行增资。2019年7月,公司向董事黄从利发行新股250万股,股票发行价格为2.94元/股。2020年1月,九州风神对董事会秘书兼副总经理刘赫丽增发64.5万股,股票发行价格为2.94元/股,股票发行完毕后,刘赫丽的持股比例由0升至1.03%。

2.94元/股的价格显著低于其他增资价格。2019年11月、2020年5月,九州风神增资时的股票发行价均为14.1元/股。公司称,向黄从利、刘赫丽发行股票增资的原因为对二人的股权激励。

拟IPO企业进行股权激励并不罕见,但值得关注的是,九州风神对刘赫丽的增资构成“突击入股”。根据证监会《监管规则适用指引—关于申请首发上市企业股东信息披露》(下称《指引》),“发行人提交申请前12个月内新增股东的,应当在招股说明书中充分披露新增股东的基本情况、入股原因、入股价格及定价依据”。新修订的《指引》,将创业板“突击入股”的期限由原来提交IPO申请前的6个月修改为12个月。

公开资料显示,九州风神于2020年9月递交招股书,按照旧规定,公司对刘赫丽增资不构成“突击入股”。但按照新修订的《指引》,构成突击入股。

按照《指引》的要求,“突击入股”的股东股份锁定期为36个月。并且,九州风神还须对定价依据进行充分说明,即2.94元/股远低于14.1元/股是否具备合理性。

毛利率超同行

招股书显示,九州风神的主营业务为电脑硬件产品的研发、生产及销售,产品包括电脑散热器、机箱和电源等。其中,电脑散热器产品为第一大主营产品,2017-2019年、2020年第一季度的收入分别为2.78亿元、2.68亿元、3.53亿元和0.82亿元,分别占当期总营收的64.78%、64.94%、66.98%、67.48%。

报告期内,电脑散热器产品的毛利率一直呈大幅增长的趋势。2017-2019年、2020年第一季度,电脑散热器的毛利率分别为33.79%、34.16%、40.95%和44.74%。九州风神没有披露该产品毛利率大幅增长的具体原因。

由于电脑散热器产品收入占比高,九州风神综合毛利率也逐年升高。报告期内,九州风神的综合毛利率分别为33.14%、33.8%、38.99%、41.94%。公司称,公毛利率变化主要有四个原因:一是产品结构变化,价格较高产品的收入占比提升;二是原材料价格波动影响,公司主要原材料采购单价整体呈现一定的下降趋势;三是汇率波动;四是生产模式优化,委外加工规模和占比下降。

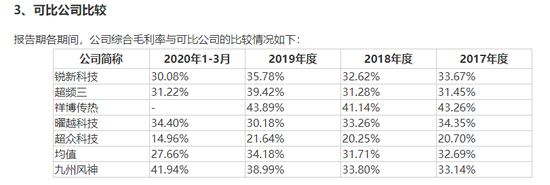

值得关注的是,九州风神毛利率大幅增长的趋势与同行相异。报告期内,可比同行公司的毛利率均值分别为27.66%、34.18%、31.71%、32.69%。和2018年,九州风神的毛利率与同行还较接近,但2019年和2020年一季度,公司的毛利率远超同行。

九州风神称,发行人综合毛利率高于同行业平均水平,主要系超众科技的毛利率水平相对较低,拉低了可比公司的平均毛利率。报告期各期间,超众科技的产品综合毛利率分别为20.70%、20.25%、21.64%和14.96%,超众科技主要产品包括电脑散热导管、散热器元件等,主要客户为电脑制造商。发行人的综合毛利率高于超众科技,一方面系客户对象不同,发行人的目标客户对象主要为个人终端消费者,超众科技的客户对象主要为戴尔、广达、英业达等电脑主机厂商,相对而言发行人产品具有较强的定价能力以及品牌附加值;另一方面,发行人的产品主要为电脑散热器,超众主要产品为电脑散热导管、散热器元件等,发行人的产品附加值相对较高。

来源:九州风神招股书

来源:九州风神招股书换言之,九州风神将毛利率高于同行均值的原因归结为超众科技毛利率相对较低。但这样的解释并不够全面。事实上,九州风神电脑散热器产品毛利率较高也是一个重要原因。如,超频三PC散热配件产品2017-2019年的毛利率分别为18.31%、20.56%和30.08%,远低于同期九州风神的数值。

信息披露现“双重标准”

不仅是毛利率高于同行的披露不完善,九州风神关于“产量”的披露也有瑕疵。

招股书显示,在披露“产能利用率”数据时,九州风神2017-2019年的电脑散热器产量分别为602.72万个、441.25万个、937.35万个,产能利用率分别为138.83%、86.34%、104.55%。

在披露“产销率”数据时,九州风神电脑散热器2017-2019年的销量分别为336.16万个、239.61万个、482.87万个,产销率分别为219.61%、237.47%和128.96%。

令人诧异的是,在一个版本的招股书中,产品销量竟有如此之大的差异。原来是在计算“产能利用率”时,九州风神将电脑散热器产量中部分半成品风扇计入到其中,而在计算“产销率”时,仅计算成品风扇产量。

九州风神这种“双重标准”的披露会令公司产能利用率和产销率双高。但如果都不将半成品计入产量,公司的产能利用率将大幅“降低”;如果都将半成品计入产量,公司的产销率会大幅“降低”。如果投资者不仔细阅读公司招股书,很有可能被九州风神用双重标准披露的产量所误导。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国