热点栏目

热点栏目摘要:

焦煤:1月焦煤冲高后大幅回调,焦煤供给反弹走强,库存仍然居高,进口澳洲焦煤通关关闭,蒙煤进口因疫情受阻。下游焦化厂开工率保持旺盛,但临近春节,终端需求季节性走低,钢材社库连续增加,对焦煤价格形成向下驱动,钢材价格有所回落,市场情绪降温,使得焦煤价格大幅回调,1月盘面焦煤主力合约报收1510元/吨,下降112元,涨跌幅-7.81%。现货方面,1月京唐港主焦煤价格1690元/吨。

焦炭:1月焦炭冲高回落,焦炭十五轮提涨落地,累计上涨900元/吨,利润居高,开工率保持高位,库存整体有所下降,补库需求明显,对焦炭价格有支撑,下游钢厂开工率季节性走低,临近春节各地停工检修,钢材社会库存上升明显,终端需求大幅走低,焦炭基本面由紧平衡变为供给强于需求,受终端需求季节性下降影响,带动焦炭价格回调,但下方现货价格支撑较强,所以回调幅度有限。1月盘面焦炭主力合约报收于2554元/吨,下降281元/吨,涨幅-8.93%,现货方面天津港一级冶金焦2950元/吨。

基本面分析:

焦煤:焦煤价格冲高回落,开启高位回调,向下寻找支撑,夜盘跌势不减,基差修复困难。焦煤现货价格高位稳定,利润偏强,对焦煤期货价格有支撑,下游焦化企业十五轮提涨落地,提涨100元/吨,累计提涨1000元/吨,1月末Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利984元,较上周上涨71元。使得焦煤价格有探涨空间。1月末Mysteel统计全国110家洗煤厂样本:开工率75.91%,较上期值增1.14%;日均产量63.33万吨,增0.79万吨;洗煤厂开工率连续走高,焦煤供给端逐渐宽松,对焦煤价格有向下驱动力。

库存方面,焦煤港口库存182万吨,降14万吨,下游焦化厂焦煤库存1060万吨,增26.5万吨,平均可用20.69天。全国110家钢厂焦煤库存达到882.38万吨,增27.38万吨,平均可用17.57天,焦煤库存小幅走高,对焦煤价格有利空。

需求方面,1月末230家独立焦企样本开工率83.49%,剔除淘汰产能的利用率为90.08%,环比上周增0.64%;日均产量64.19万吨,增0.63万吨;下游开工率继续走高,焦化厂开工火热,需求保持旺盛。1月末,全国主要钢材社会库存1154.79万吨,较上周增加140.23万吨,较上月增加313.03万吨;钢材库存连续走高,消费量走低,终端需求季节性放缓。全国各地钢厂陆续开始停工检修,需求端走低,以致焦煤价格回落。

焦炭:焦炭价格1月冲高回落,向下寻找支撑,基差对焦炭价格有向下修复力。焦炭第十五轮提涨全面落地,提涨100元/吨,累计提涨1000元/吨,1月末Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利984元,较上周上涨71元。利润高居产业链上下游,利润走强给焦炭期货价格支撑。1月末230家独立焦企样本开工率83.49%,剔除淘汰产能的利用率为90.08%,环比上周增0.64%;日均产量64.19万吨,增0.63万吨;利润居高导致开工率旺盛,供给端保持旺盛。

库存方面,焦炭港口库存合计254万吨,增11万吨,焦化厂焦炭库存14.63万吨,焦化厂和港口库存保持低位,钢厂焦炭库存417.02万吨,增24.68万吨,平均可用12.9天,钢厂库存小幅上涨,库存总体仍处于较低水平,有补库需求,对焦炭价格有支撑。

需求方面,1月末247家钢厂高炉:开工率82.03%,环比上周降1.17%,同比去年同期下降3.13%;高炉炼铁产能利用率90.53%,环比降0.6%,同比增3.88%;钢厂盈利率79.65%,环比下降6.49%,同比降14.29%;日均铁水产量240.96万吨,环比降1.59万吨,同比增10.33万吨。钢厂开工率继续下降,临近春节停工停产,检修规模扩大,焦炭需求端遇冷。1月末,全国主要钢材社会库存1154.79万吨,较上周增加140.23万吨,较上月增加313.03万吨;螺纹钢库存总量585.98万吨。钢材社库继续走高,增幅有所扩大,钢材消费量降低,终端需求不振,对焦炭价格有利空因素。

后市展望:

焦煤1月现货价格高位稳定,供给端开工率连续四周反弹,供给偏强。产业链各处库存走高,对焦煤价格有反弹压力,下游焦炭需求端依然火热,但钢材消费季节性低迷,社会库存增加,终端需求季节性下沉明显。目前临近春节,终端需求基本停滞,市场成交较弱,钢厂库存增加属于正常现象,近期钢厂密集停工检修,所以焦煤基本面受需求走低影响,由相对平衡变为供给强于需求,预计短期继续回调,春节后或将有所反弹。后期应关注需求端回复情况及各地停产检修情况。应谨慎保持观望,注意风险。

焦炭1月十五轮提涨全面落地,利润继续攀升,累计提涨1000元/吨。开工率维持高位,供给端保持旺盛。焦炭上下游产业链库存整体偏低,各处有补库需求,下游钢厂开工率季节性降温,临近春节,多地开始停工检修,同时终端需求走低,钢材社库增加,市场成交低迷,需求端总体下降明显,属于正常现象,使得焦炭价格有利空。焦炭基本面由紧平衡转变为供给强于需求,导致焦炭价格走低,继续向下方寻找支撑。后期应关注现货价格提降的风险以及终端需求端恢复情况。应保持观望,注意风险。

一、行情回顾

焦煤:1月焦煤冲高后大幅回调,焦煤供给反弹走强,库存仍然居高,进口澳洲焦煤通关关闭,蒙煤进口因疫情受阻。下游焦化厂开工率保持旺盛,但临近春节,终端需求季节性走低,钢材社库连续增加,对焦煤价格形成向下驱动,钢材价格有所回落,市场情绪降温,使得焦煤价格大幅回调,1月盘面焦煤主力合约报收1510元/吨,下降112元,涨跌幅-7.81%。现货方面,1月京唐港主焦煤价格1690元/吨。

焦炭:1月焦炭冲高回落,焦炭十五轮提涨落地,累计上涨900元/吨,利润居高,开工率保持高位,库存整体有所下降,补库需求明显,对焦炭价格有支撑,下游钢厂开工率季节性走低,临近春节各地停工检修,钢材社会库存上升明显,终端需求大幅走低,焦炭基本面由紧平衡变为供给强于需求,受终端需求季节性下降影响,带动焦炭价格回调,但下方现货价格支撑较强,所以回调幅度有限。1月盘面焦炭主力合约报收于2554元/吨,下降281元/吨,涨幅-8.93%,现货方面天津港一级冶金焦2950元/吨。

图1 焦煤主力合约走势

数据来源:Wind、国都期货研究所

图2 焦煤主力合约成交量及持仓量

数据来源:Wind、国都期货研究所

图3 焦煤主力合约基差

数据来源:Wind、国都期货研究所

图4 焦炭主力合约走势

数据来源:Wind、国都期货研究所

图5 焦炭主力合约成交量及持仓量

数据来源:Wind、国都期货研究所

图6 焦炭主力合约基差

数据来源:Wind、国都期货研究所

二、基本面分析

(一)供应端

焦煤:1月末Mysteel统计全国110家洗煤厂样本:开工率75.91%,较上期值增1.14%;日均产量63.33万吨,增0.79万吨;洗煤厂开工率连续走高,焦煤供给端逐渐宽松,对焦煤价格有向下驱动力。

焦炭:1月末230家独立焦企样本开工率83.49%,剔除淘汰产能的利用率为90.08%,环比上周增0.64%;日均产量64.19万吨,增0.63万吨;利润居高导致开工率旺盛,供给端保持旺盛。

图7 炼焦煤产量与同比增速

数据来源:Wind、国都期货研究所

图8 炼焦煤进口数量与同比增速

数据来源:Wind、国都期货研究所

图9 炼焦煤进口主要来源国分布

数据来源:Wind、国都期货研究所

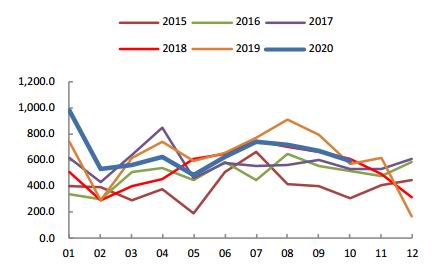

图10 炼焦煤进口数量年度对比

数据来源:Wind、国都期货研究所

图11 焦炭月度产量与同比增速

数据来源:Wind、国都期货研究所

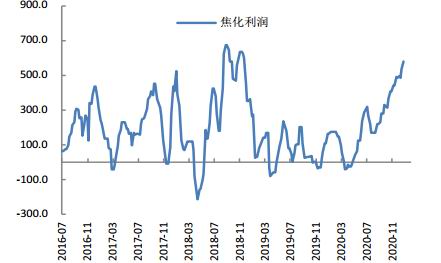

图12 炼焦利润

数据来源:Wind、国都期货研究所

(二)需求端

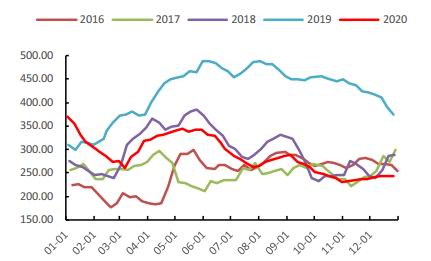

焦煤:1月末230家独立焦企样本开工率83.49%,剔除淘汰产能的利用率为90.08%,环比上周增0.64%;日均产量64.19万吨,增0.63万吨;下游开工率继续走高,焦化厂开工火热,需求保持旺盛。1月末,全国主要钢材社会库存1154.79万吨,较上周增加140.23万吨,较上月增加313.03万吨;钢材库存连续走高,消费量走低,终端需求季节性放缓。全国各地钢厂陆续开始停工检修,需求端走低,以致焦煤价格回落。

焦炭:1月末247家钢厂高炉:开工率82.03%,环比上周降1.17%,同比去年同期下降3.13%;高炉炼铁产能利用率90.53%,环比降0.6%,同比增3.88%;钢厂盈利率79.65%,环比下降6.49%,同比降14.29%;日均铁水产量240.96万吨,环比降1.59万吨,同比增10.33万吨。钢厂开工率继续下降,临近春节停工停产,检修规模扩大,焦炭需求端遇冷。1月末,全国主要钢材社会库存1154.79万吨,较上周增加140.23万吨,较上月增加313.03万吨;螺纹钢库存总量585.98万吨。钢材社库继续走高,增幅有所扩大,钢材消费量降低,终端需求不振,对焦炭价格有利空因素。

图13 炼焦煤消费量

数据来源:Wind、国都期货研究所

图14 炼焦煤消费量年度对比

数据来源:Wind、国都期货研究所

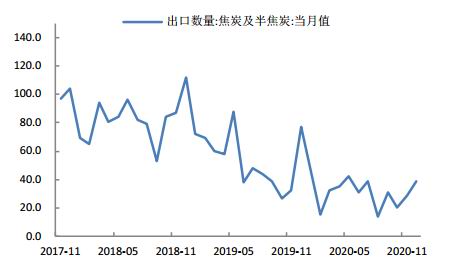

图15 焦炭及半焦炭出口数量

数据来源:Wind、国都期货研究所

图16 焦炭及半焦炭出口数量年度对比

数据来源:Wind、国都期货研究所

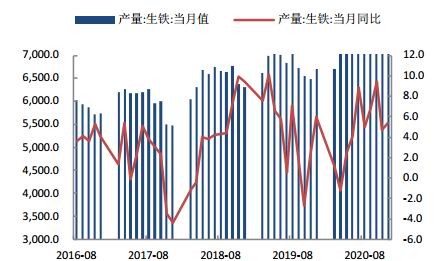

图17 生铁月度产量

数据来源:Wind、国都期货研究所

图18 高炉开工率

数据来源:Wind、国都期货研究所

图19 上海线螺采购

数据来源:Wind、国都期货研究所

图20 固定资产与房地产开发投资完成额

数据来源:Wind、国都期货研究所

图21 房屋新开工面积与累计同比

数据来源:Wind、国都期货研究所

图22 我国商品房销售面积与累计同比

数据来源:Wind、国都期货研究所

图23 汽车产量与当月同比

数据来源:Wind、国都期货研究所

图24 钢坯利润

数据来源:Wind、国都期货研究所

(三)库存

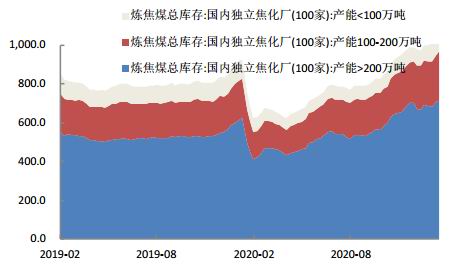

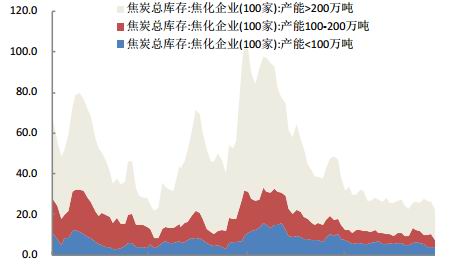

焦煤:焦煤港口库存182万吨,降14万吨,下游焦化厂焦煤库存1060万吨,增26.5万吨,平均可用20.69天。全国110家钢厂焦煤库存达到882.38万吨,增27.38万吨,平均可用17.57天,焦煤库存小幅走高,对焦煤价格有利空。

焦炭:焦炭港口库存合计254万吨,增11万吨,焦化厂焦炭库存14.63万吨,焦化厂和港口库存保持低位,钢厂焦炭库存417.02万吨,增24.68万吨,平均可用12.9天,钢厂库存小幅上涨,库存总体仍处于较低水平,有补库需求,对焦炭价格有支撑。

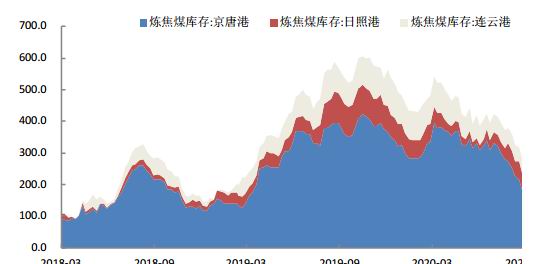

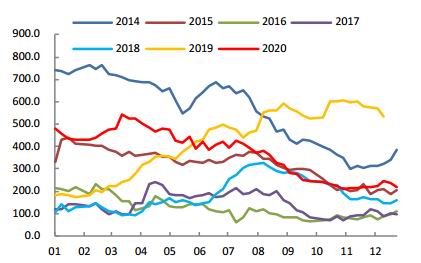

图25 主要港口炼焦煤库存

数据来源:Wind、国都期货研究所

图26 港口炼焦煤库存季节性

数据来源:Wind、国都期货研究所

图27 独立焦化厂炼焦煤库存

数据来源:Wind、国都期货研究所

图28 样本钢厂炼焦煤库存

数据来源:Wind、国都期货研究所

图29 独立焦化厂焦炭库存

数据来源:Wind、国都期货研究所

图30 样本钢厂焦炭库存

数据来源:Wind、国都期货研究所

图31 焦炭全环节库存

数据来源:Wind、国都期货研究所

图32 主要港口焦炭库存季节性

数据来源:Wind、国都期货研究所

图33 各品种钢材总库存

数据来源:Wind、国都期货研究所

图34 各品种钢材总库存季节性

数据来源:Wind、国都期货研究所

(四)套利机会

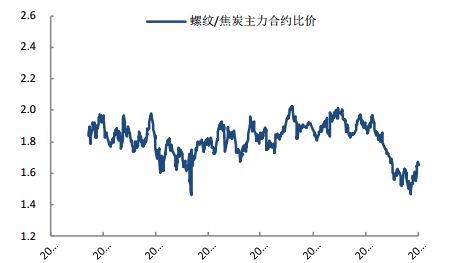

目前J/JM的期货比价为1.723,有所上涨,处于正常水平。螺纹/焦炭的期货比价为1.652,有所上涨,可做正向套利,其他跨期套利机会不多,建议观望。

图35 焦炭/焦煤主力合约比价

数据来源:Wind、国都期货研究所

图36 螺纹/焦炭主力合约比价

数据来源:Wind、国都期货研究所

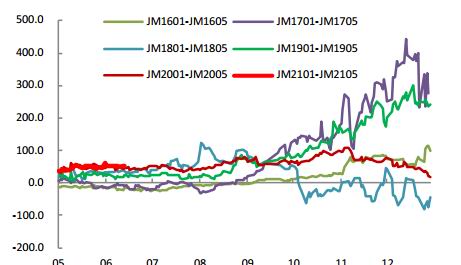

图37 焦煤期差01-05

数据来源:Wind、国都期货研究所

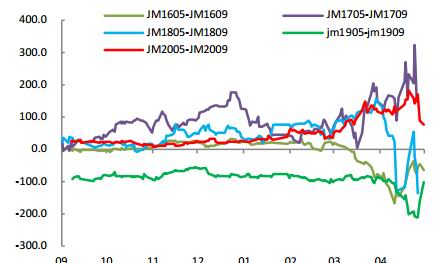

图38 焦煤期差05-09

数据来源:Wind、国都期货研究所

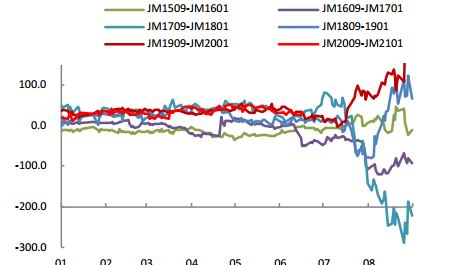

图39 焦煤期差09-01

数据来源:Wind、国都期货研究所

图40 焦炭期差09-01

数据来源:Wind、国都期货研究所

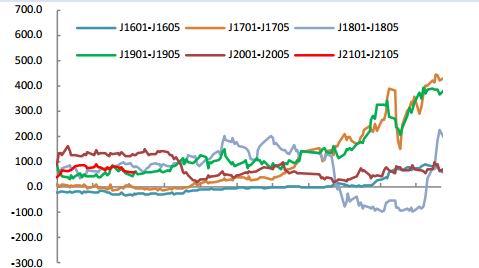

图41 焦炭期差01-05

数据来源:Wind、国都期货研究所

图42 焦炭期差05-09

数据来源:Wind、国都期货研究所

三、后市展望

焦煤1月现货价格高位稳定,供给端开工率连续四周反弹,供给偏强。产业链各处库存走高,对焦煤价格有反弹压力,下游焦炭需求端依然火热,但钢材消费季节性低迷,社会库存增加,终端需求季节性下沉明显。目前临近春节,终端需求基本停滞,市场成交较弱,钢厂库存增加属于正常现象,近期钢厂密集停工检修,所以焦煤基本面受需求走低影响,由相对平衡变为供给强于需求,预计短期继续回调,春节后或将有所反弹。后期应关注需求端回复情况及各地停产检修情况。应谨慎保持观望,注意风险。

焦炭1月十五轮提涨全面落地,利润继续攀升,累计提涨1000元/吨。开工率维持高位,供给端保持旺盛。焦炭上下游产业链库存整体偏低,各处有补库需求,下游钢厂开工率季节性降温,临近春节,多地开始停工检修,同时终端需求走低,钢材社库增加,市场成交低迷,需求端总体下降明显,属于正常现象,使得焦炭价格有利空。焦炭基本面由紧平衡转变为供给强于需求,导致焦炭价格走低,继续向下方寻找支撑。后期应关注现货价格提降的风险以及终端需求端恢复情况。应保持观望,注意风险。

国都期货 穆新宇

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国