来源:Wind资讯

国债期货自2020年4月下旬创出新高后全面下跌,一波大幅下探后小幅反弹,然后继续下跌创新低。一轮一轮下跌走到去年11月底,随后开启不错的反弹。但好景不长,今年1月底再度破位持续走低,打破了债熊接近尾声的市场预期。债市何时能反转,国债期货主力合约将继续下跌?

// 国债期货再创低点 //

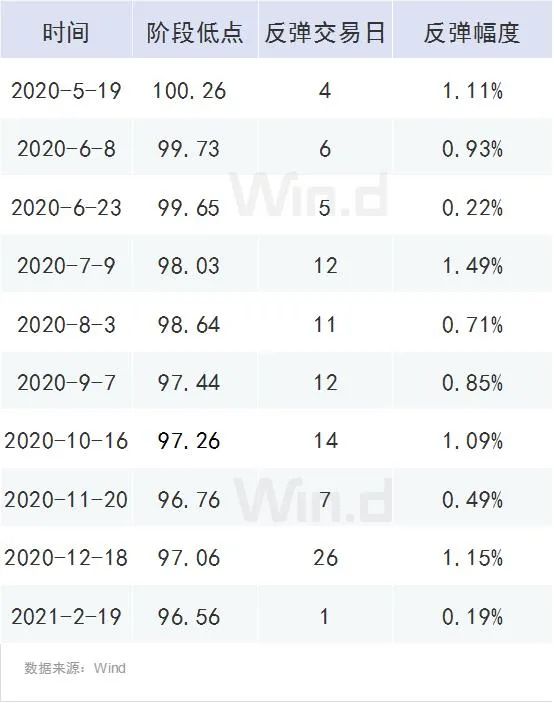

Wind行情显示,以10年期国债期货主力连续合约来看,2020年4月24日创出新高后,债市进入下跌阶段,经历的时间较长,跌幅较大。整体历经199个交易日,跌幅超过6.2%。尤其是经过较长时间震荡反弹后,债熊未能结束,今年1月26日再次破位下跌,经过连续的重挫,10年期国债期货主力连续合约再创新低(主力连续合约变化,由3月调至6月使得19日为新低,若按照3月合约,则2月18日已创新低,19日小幅反弹),弱势继续凸显。

具体来看,整个国债期货下跌过程中,除了2020年8月3日和2020年12月18日这两次低点较紧邻的上一次低点要高以外,其余每次阶段反弹的低点都较上一次要低。而本轮下跌,再次打破上一个低点,再创新低,可见债熊还要继续,而且何时能真正止跌还不明朗。

// 债市后期展望 //

中信证券明明表示,春节假期海外市场表现出明显的通胀预期和风险偏好提升。国内,通胀回升、信贷投放高增、春节期间消费数据好于预期等在一定程度上也构成了不利于债市的基本面环境。

平安证券刘璐分析认为,春节期间,大宗商品涨势如虹,国际油价迎来连涨,经济向好及通胀预期走强带动10年美债收益率突破1.3%的整数关口。展望后市,全球risk-on环境叠加供需缺口,油价仍将上涨,海外通胀预期或将持续发酵,利率表现来看,短端收益率面临政策和信贷需求两座大山,波动加大;长端利率面临国内通胀预期将与海外通胀预期的共振,仍将继续上行,债市机会仍需等待。

申万宏源孟祥娟认为,节前央行操作以短期操作为主,节后面临到期回笼,预计资金面波动将有所加大。此外,今年春节提倡就地过年但消费不弱,维持2月债市仍有压力的观点不变,关注调整带来的布局机会。(1)资金面:2月剩余时间仍有4300亿元逆回购和2000亿元MLF到期,节前央行投放以逆回购为主且操作偏紧,伴随节后逆回购的大量到期,预计资金面波动难抑,而且资金面中枢已经难回到12月低位。

(2)基本面:2月不发布1月投资消费等经济数据,3月看到的2月数据也存在超低基数影响,2020年四季度以来经济数据和结构都呈持续改善,1月PMI指数51.3回落幅度符合季节性和疫情下的市场预期,也显示基本面延续边际改善,基本面乐观预期延续。通胀方面,1月通胀环比收涨,但绝对水平仍偏低,暂时不构成债市的主导因素。

继续维持债券市场短中长期观点的不变。继续维持1月中旬至3月初资金利率和风险偏好上行带动债市调整的观点不变,维持看多2季度、对下半年债市维持偏谨慎的观点不变。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国