股票实际上是一种通货膨胀对冲工具,但市场并不这么认为

如果通货膨胀对股市构成威胁,我们应该感到害怕。这是因为最近几周通胀预期急剧上升,10年的盈亏平衡通胀率比5年来都要高。

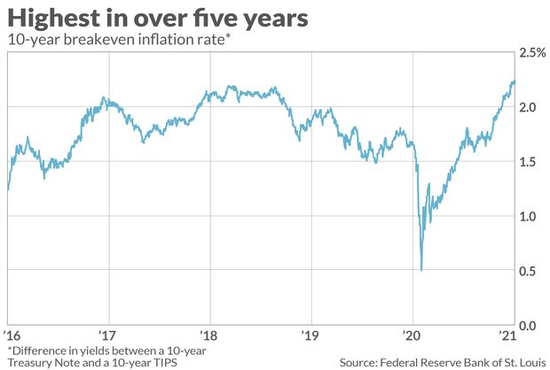

从附图中可以看出,去年3月,10年预期通胀率仅为0.50%;过去一周,该指数一度升至2.24%。

事实上,通货膨胀并不像大多数投资者所认为那样是对股市的威胁。如果通胀在未来几个月继续升温,投资者的反应是抛售股票,你可能会认为这是一个买入的机会。

北卡罗来纳州立大学金融学教授理查德•沃尔曾在2002年的《金融与定量分析杂志》(Journal of Financial and Quantitative Analysis)上与佛罗里达大学金融学教授里特合著了一篇开创性的研究报告。

沃尔认为,股票是一种对冲,因为通货膨胀以两种方式影响股票估值,而这两种方式基本上是相互抵消的:

更高的通货膨胀率意味着未来的名义收益在计算现值时必须以更高的比率折现。

当通货膨胀更高时,公司可以收取更多的费用。由于这种更大的定价权,它们未来几年的名义收益将比原先更高。

请注意,这两个因素的影响很小:名义收益会更高,但必须折让更大。在过去150年中,随着通货膨胀率变化,标准普尔500指数SPX的实际(经通胀调整后)增长率为-0.19%,每股收益保持相对稳定,而名义EPS增长率却倾向于随着这些变化而上升和下降。

沃尔表示,投资者通常只关注通货膨胀降低了未来名义收益的价值,但却忽略了这些名义收益本身会更高。这种不平衡的观点被经济学家称之为“通货膨胀错觉”。

当通胀下降时,这种错觉会成为股市的利好因素。在这种情况下,投资者将早期高通胀时期的人为高名义收益增长推算到未来。其结果是不合理的高估值。

相比之下,当通胀开始上升时,投资者就会犯相反的错误:他们推断出,在之前的低通胀时期,企业的利润增长会较低。这导致他们得出结论:随着通胀升温,股票估值必须下降。

投资者行为的理性与行为模型

要解释市场对高通胀的反应,需要两种不同的投资者行为模型。理性模型表明,通货膨胀对股票估值的净影响应该很小,而行为模型预测投资者仍然会做出非理性行为。

投资者是否已经从过去的非理性行为中吸取了教训,从而在未来几个月通胀进一步升温时,不会抛售股票?瓦尔表示对此不敢下定论。“目前大多数投资者都生活在低通胀环境中,因此他们没有机会吸取通胀和股市的历史教训。”

如果沃尔是对的,那么未来几个月,理性的投资者或将有机会在估值较低的情况下买入股票。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国