一个连官网都没有的生鲜平台,叮咚买菜能否成功上市?

作者"维多厉害呀

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

从巨头高调入局生鲜起,市场纷纷预测2年之内500平以上的超市将消失。可待到先前官媒批评“没格局”,并出台系列规范,市场纷纷调侃生鲜巨头,重蹈“眼见他起高楼,眼见他楼塌了”的历史。

但事实上,互联网“菜贩”虽然有所收敛,不再“宴宾客”,可这生鲜生意的“高楼”还在起。

截至去年年底,美团优选已经先后进入了14个省份,重点布局的广东省实现了全省14个城市的全覆盖;滴滴的橙心优选从四川成都开始向外发散,已扩展到了16个省份,去年11月打破了社区电商老玩家、腾讯参投的兴盛优选创造的500万日单纪录。

另一方面,红杉资本领投的叮咚买菜传出了谋求最早于今年在美国IPO的消息。不过,知情人士也表示,目前对有关事项的审议仍处在早期阶段,所涉细节都存在变动的可能。

生鲜电商业务基本就和“烧钱”划上了等号。当前生鲜电商赛道上几乎只有两种公司——互联网巨头押注的公司,和互联网巨头本身。

但当中,出现了两者皆非的叮咚买菜。它是异军突起,还是在负隅顽抗呢?

“幸存者”叮咚

叮咚买菜的前身是成立于2014年的上海壹佰米网络科技推出的“叮咚小区APP”,类似于迷你版的“58同城”,主要功能是发布一些二手交易信息、家政推荐、代缴物业费、代收快递等等。

17年5月,叮咚小区APP完成了从同城社交到生鲜电商的业务转型,叮咚买菜APP正式上线,并在一年后获得了高榕资本的天使轮融资。

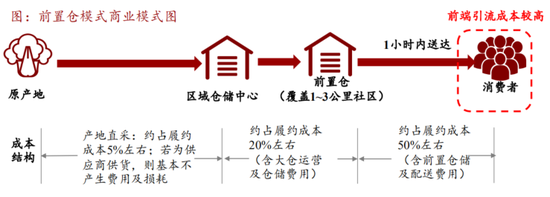

在随后两年的新零售大战中,生鲜电商主要分为两种模式,一种是以盒马鲜生为代表的跨界超市,既开设线下对客的超市,又能线上点单配送到家;另一种就是叮咚买菜所代表的前置仓模式,仅支持线上点单配送。

前置仓模式最大的问题,就是为了扩大销售、配送的覆盖范围,前置仓必须要多。因此,不可避免的重资产运营模式,资金和折旧泰山压顶,是大部分参与者最终败北的主要原因。或许正是因为缺乏资金支持,也可能是保守的战略选择,叮咚买菜直到19年也仅在长三角地区的3个城市 —— 上海、杭州、苏州进行了布局。

但出发时步子没有迈的太大,或许也正是叮咚“幸存”的主要原因之一。

虽然仅覆盖了3城,为了实现“29分钟送达”的口号,叮咚买菜却开出了435个前置仓,覆盖面积小但是密度远远高过竞争对手。据叮咚买菜CEO梁昌霖说,叮咚的追求从来不是覆盖面积大,而是订单量与复购率大。基本上是餐厅小,但翻台率高的概念。

但是,时移世易,这样的策略并不适合当前的竞争环境。“小而美”在“卖菜”这样一个完全同质化的赛道里,是个伪命题。要么扩张,要么等死,是白手起家的竞争者唯二的选项。

很显然,叮咚买菜不可能选择前者,只能开始扩张。去年间,叮咚买菜走出长三角,先后进入了北京、广州、四川等地区。光是11月份,叮咚买菜就在近10个新城市开启了业务。目前,叮咚买菜覆盖的城市在25个左右,前置仓总数超过了800个。而从3城400个前置仓到25城800个前置仓,看来叮咚买菜在不得已的情况下,已经放弃了对“翻台率”的追求。

破釜沉舟IPO

叮咚买菜2017年上线之后,在随后新零售大战硝烟四起的两年间,共完成了Pre A轮到B+轮的7轮融资。资方有今日资本、红杉资本、高榕资本、星界资本、CMC资本、BAI等。

而19年7月至今,叮咚买菜未再公布新的融资消息。19年下半年甚至有叮咚买菜业务增长受阻、大规模裁员等情况的传言。不过梁昌霖亲自下场回应:假的,叮咚账上还有20多亿现金。

去年5月,路透社报道称叮咚买菜获得了美国大西洋投资集团3亿美元的新一轮融资,融资完成后估值为20亿美元。但很快,梁昌霖再次亲自回应:假的。

另一边,前置仓模式的另一“幸存者”——每日优鲜,在20年7月获得了近5亿美元的F轮融资,是生鲜电商行业最大规模的一次融资。

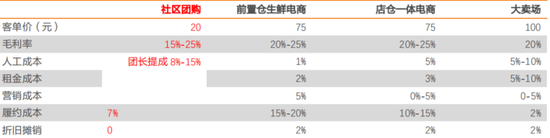

不过,从2020年叮咚买菜的大举扩张来看,“没钱了”的谣言不攻自破,只不过“钱从哪来的”,仍然令人好奇。生鲜电商爆雷潮,媒体也曾对叮咚供应商进行过采访中,受访供应商表示从回款情况来看,叮咚买菜的资金链应该没有什么问题。可以业界对叮咚买菜的客单价测算,在65元左右,比每日优鲜、盒马鲜生等公布的平均客单价80元,低了不少。

虽然生鲜电商这个赛道短期必然是不以盈利论英雄的,每日优鲜时至今日也没有实现整体的盈利,但长期来看盈利的可能性并不高,一直是外界对叮咚买菜最主要的质疑。更不要说叮咚买菜在去年大举进军了10多个新城市,这10多个新城市前置仓的总量,大概和北京、上海两个城市的前置仓总量相当。

即便在叮咚深耕3年的大本营上海,虽然复购率已经超过了50%,但每单平均要亏5元。那么零散的分布在10多个城市的几百个仓,想要盈利恐怕还需要更长的时间。

如果大家都还一起亏,倒是也没什么。可是生鲜电商里出了“叛徒”——去年9月,盒马鲜生CEO侯毅宣布,盒马鲜生在上海、北京两地的门店,已经实现了全面盈利,而且这两地门店的线上订单比例高达90%。更有甚者,盒马鲜生采用的跨界超市模式,是比前置仓更“重资产”的、是生鲜零售行业中最“重资产”的模式。但它在进军北京、上海3年以后,开始盈利了。

当前,生鲜电商又出新玩法——社区团购“线上下单+隔日自提”的。但说到底也不过是用牺牲时效性来降低履约成本的方式罢了。盈利与否,对目前还在打社区团购战的其他几个互联网巨头应该是不着急,毕竟背后有的是金主爸爸。但对叮咚买菜来说,现在进行IPO募资迫在眉睫。

卖菜是门好生意?

据统计,我国人均生鲜购买频率是每周3次,高于全球人均的2.5次。作为国民基础消费品,生鲜市场自然拥有万亿级别的体量,增长也比较稳定。

2019年,国内生鲜零售市场规模大概是5亿元,同比增长了5%,2014-2019年的复合年均增长率是4.9%。以此推算,国内的生鲜零售市场在2022年预计可以达到5.4万亿元的规模。

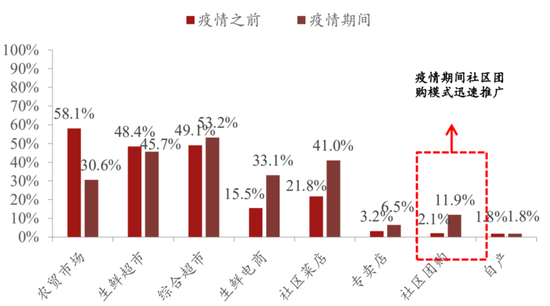

而在这个5万亿的市场上,直到2018年,电商渗透率还不到5%。虽然目前生鲜电商的用户中,大概70%都在新冠疫情爆发前已经尝试/习惯了线上买菜,但是疫情无疑加速了全民向“线上菜市场”的集中、进一步固化和泛化了用户习惯,因此超市退出生鲜零售的历史舞台,也只是时间问题。

但这个赛道上巨头云集,竞争激烈。虽然“反垄断”,乍一看是给予了小公司崛起的机会和空间,但很遗憾的是,巨头不仅不会被“压住”,反而由于通过监管的介入,把不正当竞争的隐患挖出来,提前消化掉了。一方面避免了一些平台真的无序扩张成了“出头鸟”,然后再被打击风险;另一方面原本就不差钱的巨头们,也“不得已”采用省钱且相对健康的方式进行着商业模式的迭代。

而不管IPO是真是假、成功与否,叮咚买菜大概会维持现有的规模,放缓扩张的速度,一心扑到经营上。二级市场在短期内还是不会把烧钱当回事,但是利润率和增长率,是叮咚买菜必须讲出来的故事。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国