来源:发鹏期权说

原标题:忘掉抱团、享受周期

今天算是清算抱团神话的1天,不管真茅or假茅,牛股终于出现“暴力”跌幅,300和50指数也受累少数权重大跌。具体看,小票与低估周期股总体延续反弹,市场继续是涨多跌少的局面。

后疫情预期下,机构转仓意志坚决,市场热点实打实来到低估、低价、优质个股,最近宽资金+后疫情补库存需求推升的通胀逻辑发酵,资源投资品表现疯狂其实也是这个范畴内的演变。后续权益市场发展基本共识到了顺周期的路径,不管谁先谁后,在低估、低价、优质条件下,寻找和宏观经济正相关的投资品就对了。

话说最近商品期权又疯了,铜期权最近又是翻倍神话,后续未必追买但可以沿着共识的“通胀”逻辑线往下边去布局远期商品裸买权。这方面我就没太多想法了,化工?软商品?总之看各自能力圈,高赔率的事总是低胜率,别想着一口吃胖就行。

权益上,我自己继续保留银行多头+可转债多头的思路,不过可转债最近修复不少,计划逢利润出场后慢慢集中到优质转债,重点留银行转债、制造业转债、科技类转债。远期来说,等周期类逻辑带来的相对修复差不多了,伺机再切换到前期抱团牛股中去,希望彼时能够给到足够的切换空间。

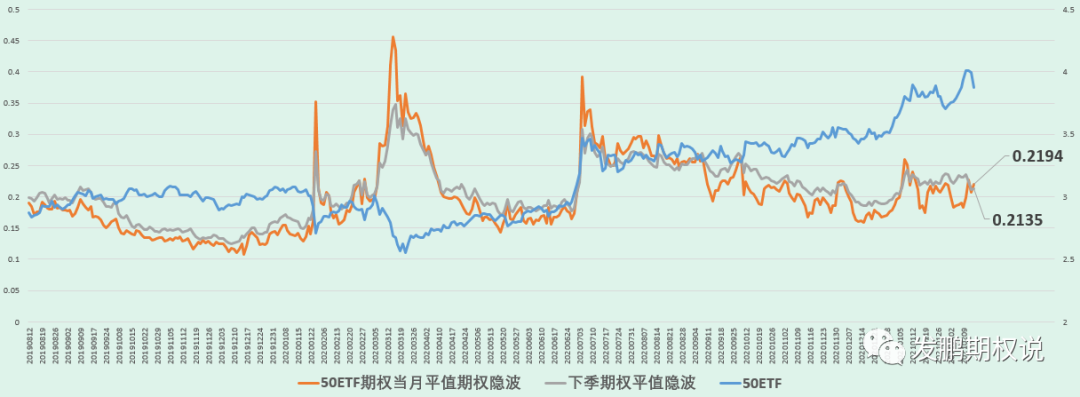

回到期权市场,今天指数大跌没有引起足够的恐慌,期权隐波仅小幅上涨。收盘,50ETF期权当月3月期权隐波较小涨收21.0%+,下季6月期权收22.0%-,其当月平值与下季平值历史位置图如下:

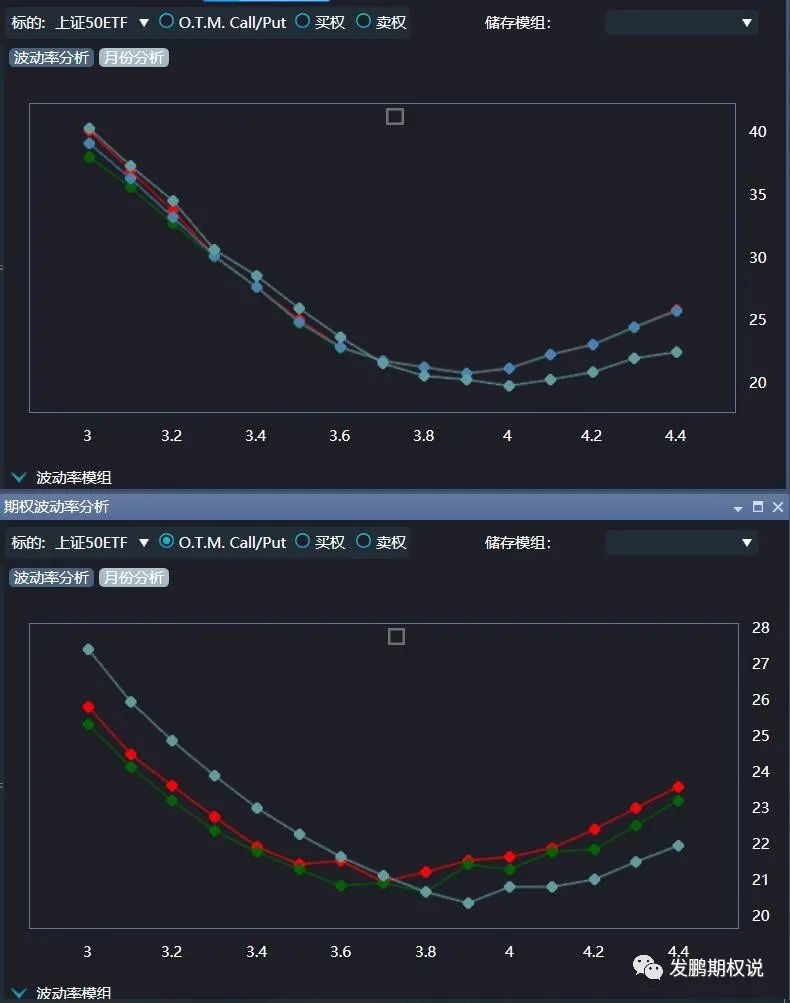

进步看波动率曲线的变化,今天指数大跌下,认沽期权的隐波不仅未因恐慌大涨,反而认购期权隐波因博反弹的“习惯”有所上升。期权人精们总是觉得大跌后会反弹,造成波动率曲线逆时针旋转(下图为咏春大师50ETF3月与6月期权的今昨收盘波动率曲线对比其中上3月下6月,彩色曲线今日蓝色曲线昨日)。

背后的道理具体可看上一篇文章中有关Skew指数与行情的关系,期权市场这种现象给了期权投资者2个“机会”。1是反弹实现,Skew顺时针旋转机会;2是如果真有小概率大跌,虚沽明显低估的机会。

好了,期待下个交易日顺利!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国