原标题:天然气达峰将提前,未来发展取决于气电

文|徐沛宇

站在全球能源低碳转型加速的路口,曾被视为未来之星的天然气地位尴尬。它没有可再生能源的零碳属性,也没有煤碳的经济性,前景何在?

2021年,中国政府将制定十四五时期能源政策的顶层设计。为了在2060年前实现碳中和,未来四十年中国的脱碳技术路径和能源转型的政策方向也将于年内定调。这不仅决定天然气市场未来十年的增速,还将决定天然气在碳中和背景下的命运。

《财经》记者综合多方信息来看,未来十年仍是天然气市场的增长期,但碳中和目标将压缩其增长空间。中国天然气消费预计将在2035年至2040年期间达峰,比此前预期的2050年前后有所提前。

中国的天然气消费峰值能达到多少,碳中和情形下其最终位置如何?这其中最大的影响因子应该是气电的发展前景。而气电在十三五期间的装机规模增长逊于预期,其前景具有较大不确定性。

在能源转型最积极的欧洲,短期内的政策是以气电替代一部分煤电,但长远来看,可再生能源发电将更多地替代气电。欧洲投资银行行长近日表示:“天然气的时代结束了。这是对过去的严重偏离,但如果不停止使用化石燃料,我们将无法实现气候目标。”

知名能源咨询公司伍德麦肯兹认为,2021年将是天然气行业具有决定性意义的一年。随着各国先后做出气候中和承诺,政策制定者需要表明对脱碳计划的看法,包括如何看待天然气的作用。天然气生产商必须展现出对于天然气脱碳的决心,包括如何发展碳捕获、利用和封存(CCUS)技术以及生产蓝氢的方式。

01

天然气达峰时间将提前

在宣布碳达峰和碳中和目标之前,国家发改委等部门2017年7月发布的《加快推进天然气利用的意见》(下称意见)为中国天然气产业勾画了中期发展蓝图。该意见指出:到 2020 年,天然气在一次能源消费结构中的占比力争达到 10%左右。到 2030 年,力争将天然气在一次能源消费中的占比提高到 15%左右。

同年,中国工程院发布的“推动能源生产和消费革命战略研究(一期)”报告认为,中国天然气消费量将在2050年左右达峰,峰值为7000亿立方米/年。

业内人士认为,天然气产业实现上述目标基本没有问题。但由于中国加快了低碳发展速度,因此天然气达峰的时间将提前,峰值也将相应下降。

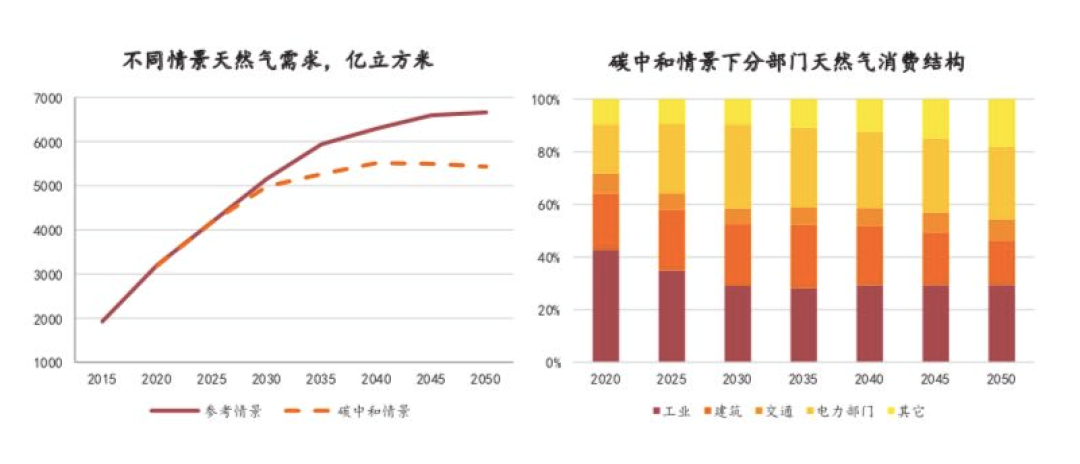

伍德麦肯兹研究总监黄妙茹对《财经》记者表示,中国的天然气需求在2030年前仍将快速增长,预计在2035至2040年间达峰,峰值约5500亿立方米/年。电力部门对天然气的需求达峰相对较晚。在非电力部门,由于能源效率的提高、电能和氢能对化石能源的替代,天然气需求达峰时间相对较早。

中石油集团经济技术研究院发布的《2050年世界与中国能源展望》(2020版)称,在碳中和情形下,中国的天然气需求将在2040年前后进入峰值平台期,峰值约5500亿立方米/年。而按照此前的政策形势判断,天然气将在2050年前后达峰,峰值接近7000亿立方米/年。

乐观者认为,中国天然气消费将在2040年左右达峰,并在达峰后长期处于平稳发展状态。中国石油大学教授刘毅军对《财经》记者表示,要实现碳中和,就肯定要压缩高碳能源的消费,但并不意味着所有化石能源都将被淘汰。能源转型需要考量综合的系统成本,因此,低碳的天然气仍将会是重要的过度能源。

刘毅军预计,十四五期间中国的天然气年均消费增速在7%左右,十五五期间的增速可能微降,估计在6%左右。在2030年之后,消费增长将呈低速特征,后期可能降到3%以下的缓慢增长或者平稳发展的状态。

过去二十年,中国天然气市场供不应求,大多数年份的消费增速都超过10%。即使在受疫情影响的2020年,仍实现了较快增长。金联创数据显示,2020年,中国天然气表观消费量3259.3亿立方米,同比增长7.6%。

对于天然气市场新的形势,中国石油天然气销售分公司近日举行的2021年工作会议认为,未来五到十年仍然是天然气市场发展的战略机遇期。行业态势和竞争格局正在加快重塑,要准确识变、科学应变、主动求变。

尽管天然气消费增速将放缓、达峰的时间将提前,但国内的天然气产量仍将保持快速增长。加快国内天然气勘探开发这一政策主线将不会改变,中石油、中石化和中海油都在实施“稳油增气”的战略。

国家统计局数据显示,2020年,国内生产天然气1888亿立方米,比上年增长9.8%,连续四年增产超过100亿立方米。中国科学院院士戴金星认为,中国天然气资源丰富而探明率低,具有更快发展天然气的资源优势。预计中国天然气产量到2025年将达到2500亿立方米。

02

气电前景几何

天然气在全球一次能源消费总量中的占比约24%,中国的占比在10%左右。中国的天然气消费占比低于全球平均水平的一个重要原因在于气电的发展较慢。截至2020年12月底,中国天然气发电装机容量为1亿千瓦,占全国发电装机总量的比例为4.5%。而美国的气电装机占总装机量的比例为35%,欧盟在25%左右。

碳中和的实现需要更高比例的电气化,以及可再生能源发电的快速发展。因此,业内普遍认为,比煤电更清洁、更灵活的气电将是拉动中国天然气需求增长的主要动力。

据中石油经济技术研究院统计,截止2019年年底,中国天然气消费结构里,城市燃气、工业燃料、发电和化工的占比分别为37.2%、34.9%、17.8%和10.2%。

刘毅军表示,天然气产业链发展成熟的标志是——下游市场增速缓慢、用气结构份额基本稳定、主要干线管道建设基本停止等。中国天然气市场开始部分显现成熟阶段的特征,城市燃气的份额未来将略有增长,化工的份额将略有下滑,增长空间最大的是发电。气电的发展前景依赖于政策的改革与支持,尤其是需要电力系统对具有灵活性优势的气电更多支持。

不过,目前尚未看到相关政策变动的迹象,灵活电源部署的重点仍是对煤电项目的改造。十三五时期,气电装机规模比十二五末增长了75%,但总装机量仍未达到十三五规划中设定的1.1亿千瓦的目标。

在中国,发展气电的最大制约因素是成本。燃料成本占天然气发电成本的七成以上,中国近一半的天然气需求通过进口LNG或管道天然气满足,其成本远大于煤炭。即使2020年全球天然气价格大幅下跌,中国天然气发电成本仍高于煤电。

路孚特首席电力与碳分析师、牛津能源研究所客座研究员秦炎告诉《财经》记者,中国的气电发电成本远高于欧洲和美国。目前,中国的气电发电成本为0.6元-0.7 元/kWh,欧洲大概为0.4元/kWh (如果剔除38欧元碳价,那就只有0.25元)。美国的天然气价格最低,而且没有碳排放成本,所以美国气电成本只有欧洲的三分之一,最多0.15元/ kWh。

鉴于中国的资源禀赋,天然气的价格难以大幅下降。气电的发展只能寄望于电力市场的改革和碳市场的影响,中国在这两方面的政策,都在往有利于气电发展的方向发展。十四五期间,电力市场的加速改革将是大概率事件。同时,全国碳市场已经启动,碳排放成本越来越高,气电比煤电的经济劣势将在碳成本上得到一定的弥补。

在经济发展水平较高、电力市场化改革较快的沿海省份,气电发展水平已较高。广东是中国天然气发电装机规模最大的省份,截至2020年12月底,广东省气电统调装机容量为2680万千瓦,在广东省电源装机容量中占比约为22%。广东相关规划称,到2025年,广东的气电装机将达到约4200万千瓦。

广东发展气电的经验对其他地区有一定的借鉴意义。在广东,气电厂除了发电收入,还可获得辅助服务收益,包括参与调频辅助服务的收益,和作为备用机组的备用补偿收益。不过,随着气电装机规模的进一步提升,广东的电力现货市场也面临更多挑战,仍需要加速电力市场的改革。

牛津能源研究所近日发布的报告表示,中国政府提出的碳中和目标将限制所有化石燃料包括天然气的消费,气电不可能在长期内显著发展。但高比例的可再生能源发电需要灵活电源的调峰,气电的优势将得到发挥。预计中国将在十四五期间实施更强有力的政策支持气电发展。

该报告预计,到2025年,中国天然气发电装机容量将新增0.4-0.5亿千瓦,达到1.4-1.5亿千瓦,比当前水平增加50%;电力部门的天然气消费量将增长40%-50%,达到750-800亿立方米/年。

未来三十年天然气的需求增长和消费结构预测

资料来源:中石油集团经济技术研究院

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国