作者 大公国际 牛林祥 温静

2020年,在逆周期调节力度加大的背景下,下游固定资产投资呈“V型”增长,同时叠加更新需求加快释放、技术迭代刺激及出口增长等多重有利因素,行业下游需求旺盛,主要工程机械产品量价齐升,行业业绩进一步增长,同时行业内国产品牌市场地位和行业集中度均保持提升趋势;但钢材价格高位运行,零部件供应紧张,行业成本控制承压。预计2021年,基建及房地产投资平稳增长,更新需求继续释放,海外经济逐步复苏,行业需求有望继续保持在较高水平,行业格局继续保持集中度提升趋势,行业内发债企业仍以高评级企业为主,整体信用质量稳中向好。

需求分析:2020年,在逆周期调节力度加大的背景下,下游固定资产投资呈“V型”增长,同时叠加更新需求加快释放、技术迭代刺激及出口增长等多重有利因素,行业下游需求旺盛;预计2021年,基建及房地产投资平稳增长,更新需求继续释放及海外经济复苏,行业需求有望维持较高水平。

成本控制:2020年,在零部件供应紧张及原材料价格处于相对高位的背景下,行业成本控制承压;预计2021年,国内外的零部件供应将更加充足,但钢材等原材料价格上行压力将有所增加,行业成本控制仍面临一定挑战。

行业格局:2020年以来,国产品牌市场地位及国内市场集中度均保持提升趋势,头部企业仍保持较大的领先优势;预计2021年,行业格局继续保持集中度提升趋势,行业头部企业市场地位将进一步巩固。

盈利分析:2020年以来,主要工程机械产品量价齐升,行业整体经营业绩进一步增长;预计2021年,行业整体经营业绩将呈现稳中有增的态势。

债市情况:2020年,新发行债券规模同比大幅增加,以超短期融资券为主;存续债中一年内到期的债券占比最大,2021年行业偿付压力较大。

信用质量:2020年,受益于行业盈利提升,行业整体信用环境进一步改善;预计2021年,行业整体信用质量稳中向好。

需求分析

2020年,在逆周期调节力度加大的背景下,下游固定资产投资呈“V型”增长,同时叠加更新需求加快释放、技术迭代刺激及出口增长等多重有利因素,行业下游需求旺盛;预计2021年,基建及房地产投资保持平稳增长,更新需求继续释放及海外经济进一步复苏,行业需求有望保持在较高水平。

工程机械行业的需求主要受下游固定资产投资规模、存量更新及产品技术迭代等因素影响,其中下游固定资产投资具有决定性的影响。2020年一季度,受新冠疫情影响,基建及房地产等主要下游行业春节后复工延后,固定资产投资规模均同比大幅下降。2020年二季度以来,随着我国逐步对新冠疫情实现控制,各行业复工节奏加快,同时为应对新冠疫情对经济的冲击,我国加大逆周期调节力度,提前下达地方政府债务额度,加速专项债发行使用,2020年1~11月,地方债合计发行6.26万亿元,同比增加1.94万亿元,推动了基建投资的快速回升;房地产投资方面,近年来政府不断完善房地产调控的长效机制,尤其是2020年8月出台了包含“三道红线”的房地产融资新规,房地产企业融资门槛进一步提高,但房地产投资整体较为稳定,经过3月份以来快速恢复之后,2020年累计完成投资14.14万亿元,同比小幅增加0.92万亿元。2020年,在我国逆周期调节力度加大的背景下,基建及房地产等下游行业投资水平企稳回升,为工程机械行业市场需求提供了有力支撑。2020年7月,中央政治局会议指出“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”,12月中央政治局会议指出“形成强大国内市场”、“促进房地产市场平稳健康发展”,在此背景下,预计2021年我国基建和房地产投资将平稳增长。

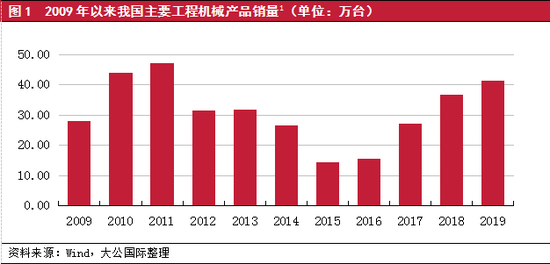

产品存量更新方面,工程机械设备属于损耗品,使用寿命一般为7~10年,国内上一轮工程机械设备的销售高峰期为2009~2011年,从2016年开始,市场上因旧机报废带动的更新需求逐步放大,成为本轮工程机械行业景气度提升的重要推动力。预计2021年,行业存量更新需求仍将保持在高位。

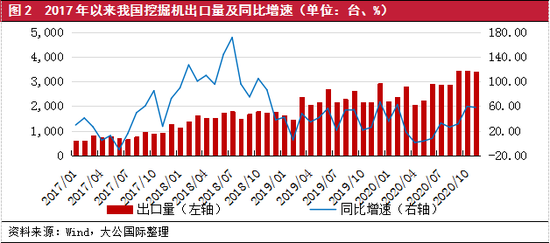

海外市场方面,随着技术水平和产品质量提升,我国国产工程机械设备2017年以来出口规模增长明显。以挖掘机为例,2017~2019年,我国出口挖掘机数量同比增速分别为32.00%、97.48%和39.35%。2020年1~11月,我国出口挖掘机3.05万台,同比增长28.82%,其中3~6月,受新冠疫情蔓延影响,海外市场需求明显收缩,出口同比增速大幅下滑;受益于海外经济有所复苏及国内产能恢复快于海外产能,7月以来我国挖掘机出口同比增速出现快速回升。目前,国内工程机械产业链产能恢复良好,同时伴随疫苗的推出,海外新冠疫情预计将逐渐缓解,经济也将逐步复苏,预计2021年出口需求将继续增长。

技术迭代方面,2016年4月1日,我国正式实施“国三”;2018年,生态环境部发布《非道路移动机械污染防治技术政策》提出:“新生产装用压燃式发动机的非道路移动机械,2020年达到国家第四阶段排放控制水平”,“经检测排放不达标的(在用)非道路移动机械,应强制进行维修、保养”。根据中国工程机械工业协会挖掘机械分会数据,“国二”及之前排放阶段的设备约占当前国内工程机械存量设备的七成。随着2020年1月1日来“国四”标准的实施,大量“国二”及之前排放阶段的设备将加速淘汰,进而刺激对新机的需求。

整体来看,2020年受疫情影响和逆周期调节力度的加大,下游固定资产投资呈现先下降,之后快速恢复的“V型”增长,同时叠加更新需求加快释放、技术迭代刺激及出口增长等多重有利因素,行业市场需求整体保持相对旺盛的状态;预计2021年,伴随经济的快速恢复,基建及房地产投资保持平稳增长,更新需求继续释放及海外经济进一步复苏,行业需求有望保持在较高水平。

成本控制

2020年,在零部件供应紧张及原材料价格处于相对高位的背景下,行业成本控制承压;预计2021年,国内外的零部件供应将更加充足,但钢材等原材料价格上行压力将有所增加,行业成本控制仍面临一定挑战。

工程机械行业上游原材料主要为钢材、铜等有色金属以及合金材料等。由于工程机械产品构造复杂,在总装环节的上游形成了大量专业零部件厂商,主机厂商通常需要采购大量零部件产品。通常主机产品成本中,直接钢材成本占比约13%,若考虑到液压件、发动机等零部件间接用钢,钢材成本占比在30%以上,因此钢材价格波动对工程机械产品成本有重要影响。

2020年,国内钢材价格整体处于相对高位状态,对行业成本控制形成一定压力。以20mm中板全国均价为例,年初因新冠疫情冲击出现一定的下滑,此后随着基建、房地产及机械等下游行业逐步复苏,20mm中板全国均价由3月初的3,661元/吨缓慢上涨至9月初的4,031元/吨;12月以来,受铁矿石价格上涨的刺激,20mm中板全国均价快速上涨,已突破4,200元/吨。铜价格方面,2020年3月以来涨幅较大,LME铜现货结算价于8月下旬突破2019年的高点6,572美元/吨后继续上涨,至12月以来已经上涨至7600美元/吨以上。2020年,钢材原材料价格高位运行,对行业成本控制造成一定压力。预计2021年,随着全球新冠疫情进一步缓解,经济逐步复苏,钢材等原材料价格上行压力将有所增加。

从零部件来看,工程机械重要零部件有液压件、发动机及电控系统等。目前,我国在主要零部件领域均已实现突破,并在低端领域实现了大规模的进口替代,未来国产零部件的进口替代的进一步扩大,有利于国产主机产品成本的下降。但目前行业在高端领域仍对进口零部件有较大的依赖,如博世力士乐、伊顿及川崎重工等品牌的液压件。2020年3月以来,上游零部件价格出现上涨,主要原因一方面是行业销量大幅增长,造成国内上游零部件供应紧张;另一方面是欧美日等地区零部件厂商排产及国际运输受新冠疫情冲击,进口零部件供应受限。预计2021年,随着国内上游厂商调整生产线及全球范围内新冠疫情的逐步控制,国内外的零部件供应将更加充足。

整体来看,2020年,在零部件供应紧张及原材料价格处于相对高位的背景下,行业成本控制承压;预计2021年,国内外的零部件供应将更加充足,但随着全球经济复苏,钢材等原材料价格上行压力有所加大,行业成本控制仍面临一定挑战。

行业格局

2020年以来,国产品牌市场地位及国内市场集中度均保持提升趋势,头部企业仍保持较大的领先优势;预计2021年,行业格局继续保持集中度提升趋势,行业头部企业市场地位将进一步巩固。

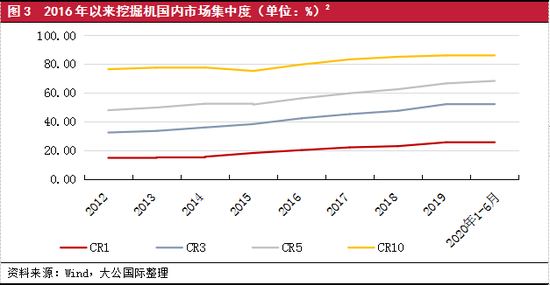

近几年,国内厂商市场占有率持续提升,国产品牌与国外品牌的差距不断缩小。随着技术实力的提升,相较于国外厂商的产品,国内厂商产品性价比优势越发凸显,从而推动了对国外厂商产品的替代,市场占有率持续提升。在国产品牌较早实现进口替代的混凝土机械、起重机械领域,根据中国工程机械工业协会数据,国内厂商市场占有率2018年已达80%~90%,处于绝对优势地位。在挖掘机领域,2011年以来,以三一为代表的国产品牌挖掘机崛起,国内市场销量占比大幅增长并保持波动上升趋势,2020年上半年已接近70%;在技术难度更高的大型挖掘机领域,国产品牌与小松、卡特彼勒等国外品牌差距不断缩小,销量占比也呈现波动上升趋势,2020年上半年已突破50%。

2020年以来,行业的集中度继续保持提升趋势,头部企业仍保持较大的领先优势。工程机械行业在经历了2011~2015年的低迷行情后,规模效益低下、资金及技术实力较差的劣势厂商逐步退出,行业的集中度呈不断提升的趋势。以挖掘机为例,2015年以来,在三一、徐工等国产品牌的市场份额增长推动下,行业集中度波动提升,其中三一稳居行业第一、徐工于2019年超越卡特彼勒后维持在行业第二。2020年上半年,行业第一和行业前三市场占有率分别稳定在25%以上和约52%,其中行业第一相较第二位仍保持较大的领先优势;行业前五合计市场占有率出现一定的提升。预计2021年,行业格局继续保持集中度提升趋势,行业头部企业市场地位将进一步巩固。

盈利分析

2020年以来,受益于下游旺盛的需求,主要工程机械产品量价齐升,行业整体经营业绩进一步增长;预计2021年,工程机械行业下游需求将维持在高位,行业整体经营业绩将呈现稳中有增的态势。

2020年以来,受益于下游旺盛的需求,我国主要工程机械产品销量保持增长。其中,据中国工程机械工业协会统计,2020年12月纳入统计的25家挖掘机制造企业共销售各类挖掘机3.15万台,同比增长56.4%;2020年全年,共销售挖掘机32.76万台,同比增长39.0%。2020年12月纳入统计的23家装载机制造企业共销售各类装载机1.12万台,同比增长10.2%;2020年全年,共销售各类装载机13.12万台,同比增长6.12%。价格方面,在下游旺盛的需求拉动下,主机产品及零部件供应趋紧,2020年4月以来,国内主要工程机械厂商对挖掘机、泵车及起重机等产品进行5%以上幅度的涨价。

2020年前三季度,发债企业[ 根据行业分类,工程机械行业12家发债企业中有4家已无存续债券,分别为广西柳工机械股份有限公司、厦门厦工机械股份有限公司、山河智能装备股份有限公司和山推工程机械股份有限公司。]主营业务收入和净利润分别为6,701.41亿元和599.78亿元,同比增长37.35%和38.23%,其中,行业龙头企业中,三一集团有限公司营业务收入同比增长20.16%,净利润同比增长38.87%。得益于量价齐升,行业内龙头企业业绩增长强劲,有力拉动了行业整体经营业绩的进一步增长。预计2021年,工程机械行业下游需求将维持在高位,行业整体经营业绩将呈现稳中有增的态势。

债市情况

2020年,行业内发债主体级别主要集中在AAA级,新发行债券以超短期融资券为主,2021年到期债券的占比和规模均较大,行业存在一定的偿付压力。

2020年,工程机械行业企业新发行债券47只,发行规模共计583.00亿元,同比大幅增加311.00亿元。其中,发行超短期融资券39只,其发行金额占发行总额比重最大,为72.21%;发行可交换债1只,发行金额占比13.72%;发行公司债2只,发行金额占比6.86%;发行中期票据4只,发行金额占比5.66%;发行短期融资券1只,发行金额占比1.54%。整体来看,新发行债券以一年以内到期的超短期融资券为主。

2020年存在新发债的工程机械行业主体共7家,同比增加3家,除广西柳工集团有限公司主体级别为AA+外,其余6家发债主体级别均为AAA。从企业性质来看,民营企业2家,地方国有企业4家,公众企业1家,国有企业新发债主体数量有所增加。

截至2020年末,工程机械行业存续债券余额为490.48亿元,同比基本持平。其中,中期票据占比为33.64%,占比较大;公司债占比25.28%;超短期融资券占比为23.04%;可交换债占比为16.31%;私募债占比1.73%。发行主体中仍有存续债券的共计8家,其中,AAA级主体7家,AA+级主体1家,主体级别主要集中在AAA级别。截至2020年末,一年内到期的存续债券余额为185.09亿元,占总存续债券余额规模的37.74%,规模及占比均较大,2021年行业偿付压力较大。

总体来看,2020年,行业内发债主体级别主要集中在AAA,存续债中一年内到期的债券占比最大,2021年行业偿付压力较大。

信用质量

行业内发债企业总体信用级别较高,2020年未发生级别调整事件;伴随着行业下游需求旺盛,业绩进一步增长,预计2021年行业景气周期有望延续,行业整体信用质量稳中向好。

截至2020年末,工程机械行业中12家进行过评级,其中有存续债券的发行主体共8家,7家为AAA级,1家为AA+级;2020年,工程机械行业的存续企业未发生主体级别调整。

工程机械行业集中度高,且下游主要为基建、房地产及采矿等领域,使得行业呈现强周期性、易受宏观调控影响等特点。同时,行业的生产和销售特点决定了企业存在存货周转慢、应收账款规模大、外部融资依赖高、利率敏感等问题。2020年,在逆周期调节力度加大的背景下,下游固定资产投资快速恢复,同时叠加更新需求加快释放、技术迭代刺激及出口增长等多重有利因素,行业下游需求旺盛,业绩继续增长,带动行业整体信用质量进一步改善,行业景气周期有望延续,因此2021年行业整体信用质量预计将稳中向好。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国