原标题:不买保险就禁售!亚马逊向部分卖家发出这封信,电商平台强制投保会不会成趋势?

春节假期一过,线上各大电商平台上的卖家陆续开工。但万万没想到的是,一开工就遇到晴天霹雳。不少卖家收到了全球跨境电商巨头亚马逊发来的这样一封邮件:

邮件内容概括如下:

“亚马逊向全球部分卖家发邮件通知,在连续三个月的销售总额达到1万美元后,限定卖家在30天内购买至少100万美元(保额)的商业保险,附加责任险或超额责任险,并提交保险凭证。”

有卖家进一步反馈称,据其向亚马逊客服咨询,“如逾期不执行,该商家将面临在亚马逊平台禁售商品的风险。”

事关千万电商卖家,亚马逊为何针对部分卖家出此招?全球其他电商平台是否也会一一效仿?线上商家被强制投保会不会成为趋势?

不买保险可能面临禁售

消息一出,卖家们炸开锅了:是只针对美国市场,还是全球市场?

有商家自爆与亚马逊客服之间的来往邮件:此次为亚马逊对其全球商家的统一要求 ,并不只针对于一个市场。

根据商家们的反馈,从目前来看,收到邮件的多为玩具、汽配、电子产品、服装、家居等类目的卖家。但也商家反映,收到邮件的并不仅限于这些商品的卖家。

“其实,一直以来,亚马逊在销售协议中对全球卖家都有购买保险方面的要求,但并没有严格意义上的执行。此次要求部分卖家严格执行这一规定,还是第一次。”一位知情人士称。

为什么说这次是严格执行?不买保险会怎么样?逾期投保会怎么样?

根据商家收到的亚马逊邮件反馈:

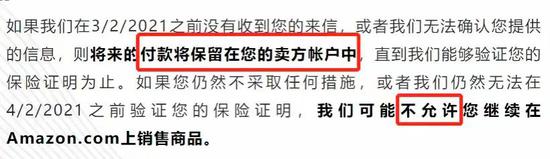

“如果在3月2日之前,商家未回复邮件并验证保险信息,亚马逊会把‘将来的付款保留在账户中’,直到亚马逊验证商家的保险证明为止,即期间商家可能无法从账户中提取现金。”

更进一步,“如果在4月2日前,商家仍未购买保险,可能将被亚马逊禁售商品。”

亚马逊为什么要这么做

亚马逊此举一出,无疑增加了商家们的成本。这家在线零售巨头为何要这么做?

从亚马逊向部分商家发出的上述邮件内容来看,被保险人是亚马逊及其受让人(一般是指遭遇事故的买家)。也就是说,如果商家售卖的产品出现问题,导致买家发生事故,那么,亚马逊及其受让人为保险标的。一般可以理解为,亚马逊和买家是保险的最终受益人。

无疑,“要求商家上保险”是亚马逊规避第三方卖家产品责任的重要措施。

在这方面,亚马逊这些年为第三方卖家产品所引发的事故吃了不少苦头。

境外媒体曾经报道过多起相关案例。其中一个案例是:2016年,一名美国宾夕法尼亚州的女性买家在亚马逊平台上购买了一条可伸缩的拴狗皮带,但在使用的过程中,皮带突然断裂,弹到她的眼睛,导致一只眼睛失明。

于是她向法院起诉了亚马逊平台。但据当地媒体报道称,亚马逊已经无法找到该卖家了,也不想承担责任。在一审过程中,亚马逊被判定免责。但在后来的诉讼中,法官认为,亚马逊的商业模式框架下,“第三方卖家处于隐藏状态,导致买家因缺陷产品受伤后,无法直接起诉第三方卖家”,因此,亚马逊可能要负部分责任。

法院最后认为,在亚马逊的交易场景里,亚马逊作为平台对交易过程的参与,不仅仅限于产品信息的编辑,而是在实际的销售过程中发挥着很大的作用。因此,亚马逊被认定为“不仅仅是互联网信息提供商,而是销售商”。

这对于亚马逊是一个重大的影响。这意味着,亚马逊作为销售商,对第三方卖家产品引发的责任,已经无法置身事外了。

为此,亚马逊出台政策,要求商家购买保险,是想让自己规避责任,将风险转嫁给商业保险公司。

商家投保有哪些注意点

上海证券报从市场上获悉,消息一出,已经开始有商家向保险公司咨询投保事宜:100万美元保额,商家要交多少保费?可以选择哪些保险公司购买保险?是否有优惠?具体要买哪些险种?

在给商家的邮件通知中,亚马逊推荐了三家国际性保险服务商供其合作商家选择,分别是:美国国际集团(AIG)、Chubb(安达)、STARR(史带)。

据了解,短短一周内,这三家保险公司收到的询价量激增,咨询内容多集中在保费金额、出单效率以及服务能力等方面。

作为亚马逊推荐的保险供应商之一,安达保险(Chubb)迅速推出了“亚马逊供应商定制保险方案”,为国内供应商提供能满足合同要求且性价比高的解决方案。安达保险在华子公司相关业务负责人介绍,针对此次亚马逊的具体要求,安达保险的定制方案涵盖100万美元赔偿限额的产品及完工操作责任风险保障,这也是此次亚马逊的核心要求。

此外,卖家可根据自身情况,选择加保同等赔偿限额的场所/运营责任保障和个人及广告权利侵害责任保障。这些附加保障虽未在销售协议中明确,但也是海外买家的常见保险要求。该定制方案适用于包括纺织品、玩具、电子产品、电器、工具、五金、车饰品等众多行业的供应商。

“考虑到供应商对保费成本的承受能力,我们的定制方案保费低至500美元起,且对所有的中国供应商开放。我们成立了专项服务团队,希望可以帮助供应商赶上末班车,不要因为未及时投保而被叫停业务。在客户确认投保并支付保费后,我们最快能在一个工作日内出具保险凭证。”安达保险上述负责人表示。

强制投保会不会成趋势

业内人士认为,在要求商家投保保险这件事情上,亚马逊绝不会是唯一一家。随着电商产品风险事故的增多,线上商家被要求强制投保可能会成为趋势。

虽然商业综合责任保险在国内市场并不为市场所熟知,但在欧美市场,它是较流行的一个险种。由于欧美国家法律环境相对成熟,商家的风险管理意识较高,他们一般会通过购买保险来转嫁风险。

据记者了解,目前国内已投保商业综合责任保险的大多是外向出口型企业,多数应海外买家的合同要求而选择投保。而海外买家之所以要求供应商投保,一方面,是确保在发生产品责任损失后可以向供应商及其保险公司追偿;另一方面,也是希望在出现相关索赔时,供应商的保险公司可以直接处理,而不需要动用买家自己的保单。

业内人士预计,亚马逊此举,只是电商加强风控的第一步,未来不排除亚马逊逐步向所有卖家进行推广。更不排除更多电商平台会效仿亚马逊的做法,主动识别风险并转嫁风险。

“电商作为新兴销售渠道,在业务发展初期对风控的要求相较传统渠道要低,有时尽管合同约定了对供应商的保险要求,但执行得并不彻底。随着业务量的快速上升,产品质量及责任问题凸显,倒逼电商平台加强风险管控。强制要求第三方卖家购买保险,可能会成为未来趋势。”上述人士表示。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国