【大消费阿尔法掘金】这家公司将颠覆行业,成瘾性强技术壁垒高,今年利润或增100%

民间高手林园在多个场合阐述自己投资理念时,都提到了他比较喜欢跟“嘴巴”相关的公司,而这两年林园管理的私募基金也确实取得了不错的收益,与“嘴巴”经济的繁荣不无关系。

典型的,诸如白酒、医药、调味品、乳制品等等,过去几年均走出了大牛市行情,事实还有一类“嘴巴”经济,由于上市公司不多,并不为广大投资者所熟知,这就是---烟。我们今天要讨论的并不是传统意义上的烟草公司,而是雾化电子烟。

颠覆传统烟草行业

由于具备减害效果,新型烟草中的有害物质,如焦油、一氧化碳等含量均远低于传统卷烟,为戒烟的替代品,英国卫生署也明确指出蒸汽烟比传统烟草对人体的伤害减少95%,近年来广受烟民欢迎,已呈爆发式增长态势。

实际上新型烟草单纯是一种尼古丁的传递系统,主要包括蒸汽型雾化烟和加热不燃烧烟草制品HNB。由于HNB并没有脱离传统烟草,只是通过降低烟草的加热温度进行减害,可理解为传统烟草的升级版,而雾化电子烟则是一种颠覆传统烟草的全新尼古丁摄入方式。

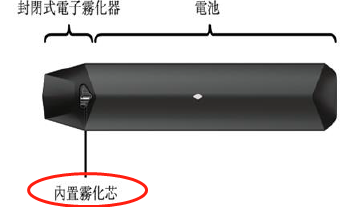

其工作原理是将由烟叶提取的尼古丁(尼古丁盐)制成烟油,混合以不同的口味(如西瓜口味),通过微型雾化器(技术核心)将烟油蒸汽雾化供用户吸食,雾化温度仅为40摄氏度,减害效果明显。

尽管HNB更接近于传统烟草,更加受大龄烟民的青睐,但相较于HNB,雾化电子烟使用方便、减害更明显、更受年轻人喜爱,有望成为未来摄入尼古丁的主流方式。

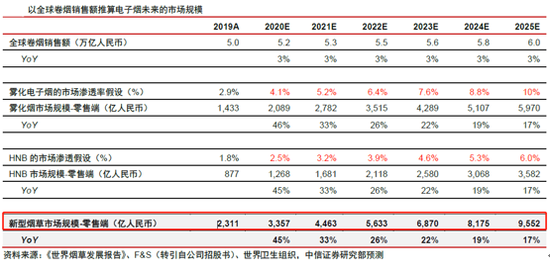

据中信证券预计,假设2025年雾化、HNB电子烟的全球渗透率分别为10%、6%,即欧、美、加、英、日、韩等当前对新型烟草接受度较高的发达国家渗透率由当前的20%-30%继续提升至60%左右,而中国的渗透率达到5%,其他地区的渗透达到3%,则全球新型烟草市场的规模将接近万亿元,而2019年电子烟的终端市场规模仅为两千亿元出头。

雾化电子烟具有高毛利、高复购的特点,产品渗透率很低。行业在国内处于发展初期,增速飞快,但政策前景尚不明朗。

电子烟雾化技术壁垒高

雾化电子烟是一种特殊的快消品,目前不许网销,使它更倾向于前互联网时代的打法,销售渠道多在传统的经销商渠道。此外,由于烟杆和烟弹的制造具有一定的技术含量和专利门槛,主要是雾化技术的门槛,又使它具有一些3C行业的特点。

从技术上看,老烟民之所以青睐HNB,主要是其直接加热烟叶能更接近传统香烟的口感,而更受年轻人喜爱的雾化电子烟口感略差,但一直在努力趋近传统烟的口感。而这主要就是雾化技术的研发和改进(尼古丁满足感取决于品牌商添加的浓度高低,而烟油口味品牌商的配方,而这两方面未来受到监管的可能很大),雾化技术决定了烟弹定制ODM企业的实力高低,以及公司的盈利能力。

经过多年的发展,电子烟的雾化技术先后经历的三个阶段:天然棉+金属丝、白陶+金属丝、黑陶+金属膜。当前主流的“多孔黑陶导油材料+金属膜加热雾化”,由思摩尔国际首创并普及行业,其技术门槛高、雾量充沛、雾气均匀、口感纯净,较前代技术更接近真实香烟口感。

思摩尔国际的FEELM是黑陶金属膜技术的领先品牌,FEELM目前已成为全球市场份额最大的雾化烟弹ODM制造商,思摩尔的市占率快速提升在2019年达到16.5%。拥有目前主流雾化电子烟的核心技术和专利。

FEELM的护城河还体现在技术储备及与品牌上的绑定上。

其一,由于雾化know-how技术需要长期研发经验的积累,工艺的打磨和雾化体验的迭代,这都需要时间和实际经验才能追赶的。而思摩尔一直在加大技术研发投入,积累了7年,使用一代、储备一代、研发一代,目前公司已经储备了下一代陶瓷雾化技术,领先同行2年左右,先发优势明显。

其二,美国市场的PMTA严监管,类似于FDA监管,导致代工厂与品牌商不得不深度绑定,有点类似于药明生物与创新药企绑定的情况。思摩尔目前的前五大客户就绑定了美国的第二、三、五大品牌VUSE、NJOY、Logic等,还包括中国最大的品牌商“悦刻”,且供应量均占客户50%的需求量。高昂的时间及费用成本,大大弱化了品牌商换掉思摩尔的可能。

今年预期增速或超100%

思摩尔国际于2020年在港交所上市,公司将使用募集资金的50%(约30.3亿港元)用于江门一期、江门2期产业园及深圳产业园的建设扩产能。

2020年上半年,公司对企业客户的实际产能3.74亿标准单位,产能利用率为50.3%,对零售客户的实际产能5.8亿标准单位,产能利用率53.7% 。预计2021年-2022年的产能有望达到30.8、37亿个标准单位,同比分别增长82%、20%。

思摩尔国际未来几年的产能充足,且由于2020年全球电子雾化烟零售额为363亿美元,同比小幅增长10%左右,随着疫情的缓解,今年有望在低基数的基础上实现较快的增速。

实际上,思摩尔去年4季度的业绩增速就已经非常高了,Q4扣非后的净利润增速达到13.9-15亿元,同比增长199%-223%,环比三季度增长20%-29%,大幅超出市场预期。

展望2021年,考虑去年IPO购股权计划相关的股份为基础的付款相关费劲经常性开始,预计今年思摩尔国际的归母净利润的增速将超100%。

如何看政策风险?

从业者的一个共识是,对雾化电子烟的政策监管一定会来,毕竟动了烟草公司的奶酪。但什么时候来,具体是什么监管方式,也有很多猜测。

首先,产品端,电子烟的三大产品力来自于:尼古丁、烟油口味、雾化技术。尼古丁浓度高低、烟油口味的配方两方面未来受到监管的可能很大。

尼古丁浓度可能会统一限制,而如果禁口味,那对品牌商和制造商都是比较大的打击,差异化被扼杀。

其次,销售端,目前不允许网络销售电子烟,而线下的电子烟销售渠道混乱,有品牌直营店、加盟店以及经销商,甚至很多中小门店都可以售卖电子烟,包括类名创优品的十元店,潮玩店,甚至手机壳店,便利店等。

如果以后售卖电子烟需要许可,那么对于优质渠道是利好。

最后,税收端,如果对雾化电子烟加税,从量或者从价,这是对品牌商比较友好的一种监管方式,因为可以向传统香烟和白酒一样,税收负担最重可以放在售价里,转移给消费者。

收税对于行业短期肯定是利空影响,但是对于烟民的粘性来说,长期看影响不大。

综合来看,定位在年轻人的中高端成瘾性的电子烟消费,由于监管成本的原因绑定了全球主要电子烟品牌,凭借着自身在雾化技术know-how的领先身位巩固自身的行业寡头地位,以及超百分之20%的利润率以及超高的资本回报率,思摩尔国际有望在快速发展的电子烟赛道持续为股东创造可观的利润增长。

尽管思摩尔国际在港股上市,但其也已经纳入港股通名单之中,此外,亿纬锂能持有思摩尔国际高达32.02%的股权。

两家酒企Q1业绩增速或达40%!以下是付费内容,点击付费购买阅读

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国